Guía estadounidense de seguros de vidaUn lector de, escuchó de amigos a su alrededor que el dividendo anual de la compañía de seguros es 6.x%, 7%, y también puede ahorrar y retirar dinero. Suena muy conmovedor y quiere obtener uno.Pero tiene muchas preguntas, ¿es confiable esta "tasa de dividendos"?¿Es seguro este método de retirar dinero?

En aproximadamenteSeguro de ahorroEn todos los artículos, continuamos explicando que la tasa de dividendos de la póliza de seguros (Tasa de dividendos) y la tasa interna de rendimiento real (TIR, Tasa interna de rendimiento) son dos cosas completamente diferentes.

Por lo general, confundimos los dos, lo que lleva a malentendidos y a la situación al principio del artículo.Al mismo tiempo, con respecto aPolítica de ahorroLos conceptos y problemas de retirar dinero de la cuenta también son vagos en el mercado, varios términos y clasificaciones profesionales, como el reconocimiento directo y el reconocimiento no directo, confunden a los asegurados.

El personal de ventas no lo mencionará en absoluto o enfatizará que este tipo de póliza de seguro puede ahorrar dinero y también pagar dividendos. Cuando necesite dinero, puede retirarlo antes para pagar las facturas, como comprar un automóvil como fondo de puesta en marcha.

Muchos seguros de vida de tipo ahorro están empaquetados como "puede retirar dinero rápidamente de la cuenta de la póliza", "crear un sistema bancario personal" y "Banca infinita" se venden bajo conceptos como "Banca infinita".Estas ideas han aparecido durante muchos años. Las personas que difundieron estas ideas incluyen a Nelson Nash y Pamela Yellin. Hay muchas personas así. Su idea es: Deberíamos utilizar un seguro de ahorro (La vida entera) Una cuenta reemplaza una cuenta bancaria para depositar dinero.

En este artículo, primero responderemos específicamente a la primera "¿Es confiable la tasa de dividendos?"El problema.Usaremos el método de análisis de Matthew Decker, CEO de la agencia de gestión patrimonial apalancada, y usaremos los cálculos matemáticos más simples para ayudar a los asegurados a calcularLa tasa de dividendo del seguro de ahorro yTasa interna de retornoPreguntas, vea exactamente cuáles son.

Esperamos que al compartir este artículo, cualquiera pueda dedicar de 5 a 10 minutos a descubrir cuál es la parte central realmente importante.En el próximo artículo, responderemos si los conceptos anteriores funcionan o no, si son específicos para nosotros.

Tasa de dividendos y tasa interna de rendimiento

Nuevamente, la tasa de dividendos de la póliza de seguro (Tasa de dividendos) y la tasa interna de rendimiento real (TIR) de la póliza de seguro son dos cosas completamente diferentes.

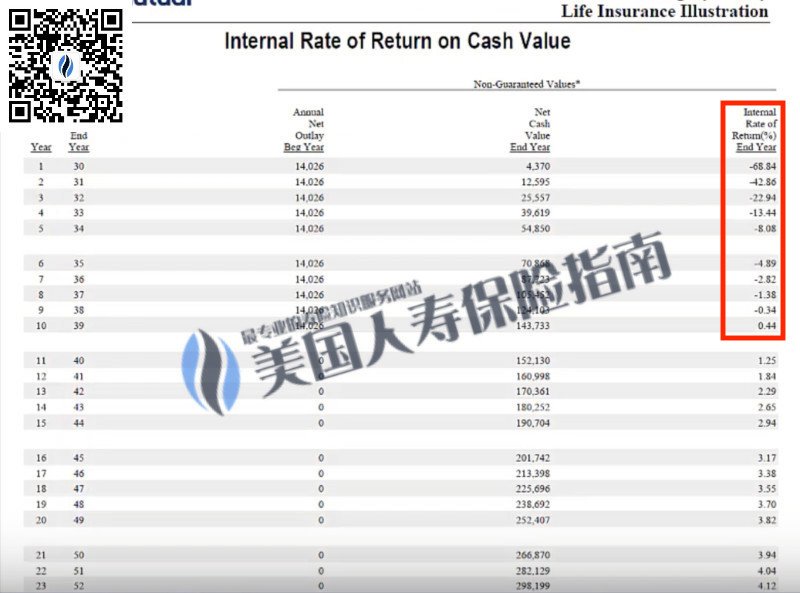

En realidad, es relativamente fácil calcular la tasa de dividendos de la póliza y la tasa real de rendimiento de la póliza.Solo necesitamos encontrar al que vende esta póliza de ahorroCorredor de segurosO comuníquese directamente con la compañía de seguros,Solicite una copia de nuestro estado de cuenta de tasa interna de rendimiento (IRR Ledger) para nuestra cuenta de póliza.

Esta declaración de política mostrará laTasa interna de retorno.

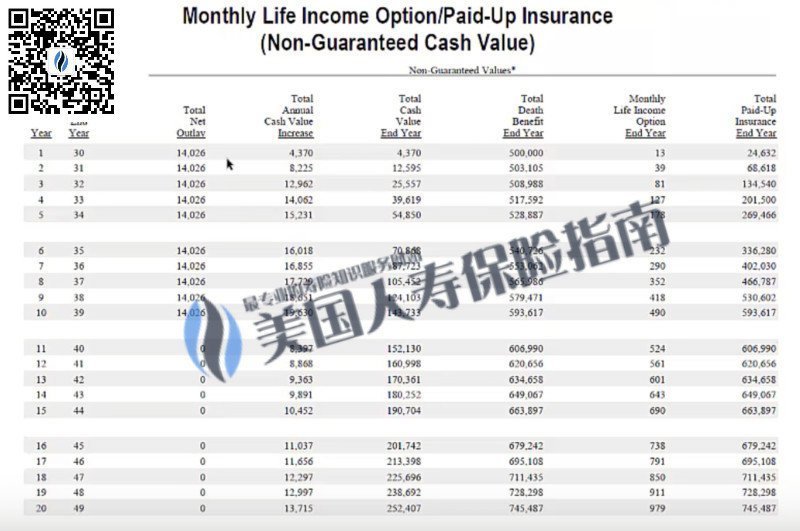

La siguiente imagen muestra una copiaPolítica de ahorro, La empresa emisora es la reconocida M, esta empresa tiene lo mejor en el campo del seguro de ahorroRegistro histórico de dividendos.

Esta póliza tiene los dividendos "hasta" del 6.4% como se menciona al principio del artículo.La mayoría de la gente piensa que si solicita este tipo de póliza de seguro, en realidad obtendrá un rendimiento del 6.4% cada año.¿Será así?

Déjame hablar deDividendos, Si compramos las acciones de $ 10 de Ford Motor Company, Ford anunció que nuestro dividendo este año es del 6.4%, entonces nuestra cuenta de acciones obtendrá 6400 ingresos por dividendos.Así funcionan los dividendos.

Pero miremos la póliza de seguro, y el resultado es bastante diferente.

Esta es una póliza de ahorro de 10 años. El titular de la póliza deposita $ 1,4000 por año durante 10 años.

La información básica sobre la entrada y salida de esta política es,

- En los primeros 10 años, la pólizaTasa interna de retornoEs negativo, sube a 0

- Entre el noveno y el décimo año, la tasa de retorno de la póliza cambia de negativa a positiva.

- En el décimo año, el valor en efectivo de la cuenta de la póliza es igual al capital invertido

Los 3 puntos anteriores sonPolítica de ahorroLas características comunes no son sorprendentes.

Y a lo que realmente debemos prestar atención es a encontrar la póliza de seguro en función del momento de nuestra vida.Tasa interna de retorno más alta.

En la imagen de arriba, podemos encontrarLa tasa interna de retorno más alta es 4.85%.Esta cifra es mucho menor que la tasa de dividendo del 6.5%. ¿Por qué es así?Hay dos razones para esto:

XNUMX. La diferencia entre el libro de cuentas de una compañía de seguros y un libro de cuentas personal

La tasa de dividendos de la política no es igual a la tasa interna de rendimiento., Estas son dos cosas completamente diferentes, cualquierPolítica de ahorroCuando se trata de la tasa de dividendos, habrá una línea de caracteres pequeños en los documentos del contrato que declaran la tasa de rendimiento del dividendo, no la tasa de rendimiento real de la póliza de seguro.

En pocas palabras, la tasa de dividendos es la de la compañía de seguros.Libro mayor de la empresaEl método contable y la tasa interna de rendimiento de la póliza se trata de nosotros mismos.Libro mayor personalEl método contable actual.No podemos utilizar erróneamente los datos de mercado calculados por las compañías de seguros de acuerdo con el método de contabilidad de la compañía como la tasa de rendimiento de nuestras cuentas personales.

XNUMX. La razón por la que el seguro de ahorro es el tipo de seguro de vida más caro

En segundo lugar, entre todos los tipos de seguro de vida que podemos solicitar, el tipo de seguro de vida integral de tipo ahorro es el más caro.La razón más cara es que el seguro de ahorro ofrece 3 "garantías":

- Se determina la prima a pagar;

- El monto de la indemnización por muerte es fijo;

- Proporcionar un cierto valor en efectivo garantizado;

En los seguros de vida, la "certeza" es algo muy caro.Si queremos incluir la parte "determinada" en la póliza, entonces no importa cuál sea el objeto "determinado", e independientemente del tipo de seguro (seguro de ahorro, seguro de inversión,Seguro indexado), la póliza de seguro se encareció de inmediato.

Por lo tanto, aunque la compañía de seguros anunció que el "dividendo" de la póliza de este año del libro de cuentas de la compañía al asegurado de la póliza de ahorro es del 6.4%, pero finalmente calculado a partir del libro de cuentas personales, el beneficio máximo de por vida de esta póliza es solo del 4.85%. .

Resumen del artículo

Las cifras de altas tasas de dividendos están llenas de tentaciones, pero comprar un seguro no es con el propósito de invertir para hacer una fortuna.La búsqueda ciega de figuras atractivas puede perder la intención original de asegurar. Llevado tanto por la tentación como por el impulso, el precio puede eventualmente pagarse.

Guía estadounidense de seguros de vidaNet siempre ha abogado "Aprenda antes de comprar"" Principio, una vez que el asegurado ha dominado un cierto conocimiento básico, mediante la cooperación con agentes de seguros profesionales o consultores financieros, puede definir más claramente sus necesidades básicas y evitar todo tipo deMalentendido de seguros, Para encontrar productos y soluciones de diseño que realmente se adapten y protejan a uno mismo.