Dirigir:Cuando solicité el seguro por primera vez, cuando recibíLa acumulación de efectivo es el objetivo的Seguro de índice IULEn el informe financiero anual de la póliza de seguro, algunos consumidores pueden hacer tales preguntas: ¿Cuáles son los costos y gastos de la póliza de seguro?¿A dónde fueron todos los gastos?¿Por qué el dinero ingresado y el monto acumulado en valor en efectivo son diferentes?¿Se descontará más?

Dirigir:Cuando solicité el seguro por primera vez, cuando recibíLa acumulación de efectivo es el objetivo的Seguro de índice IULEn el informe financiero anual de la póliza de seguro, algunos consumidores pueden hacer tales preguntas: ¿Cuáles son los costos y gastos de la póliza de seguro?¿A dónde fueron todos los gastos?¿Por qué el dinero ingresado y el monto acumulado en valor en efectivo son diferentes?¿Se descontará más?

Este artículo está hecho porBrezoLos artículos de la columna proporcionados ayudan a American Life Insurance Guide Network © ️ a responder estas preguntas y difundir el conocimiento, explicando sobre IULSeguro indexado¿Cuáles son los costos y gastos? ¿Cómo se deducen las primas del consumidor y por qué la mejor estrategia para este tipo de contrato de póliza IUL es mantenerlo durante mucho tiempo?

El texto de descripción de costos de la Política de índices de EE. UU. IUL

En primer lugar, he enfatizado repetidamente,IULUna póliza de seguro de vida indexada es ante todo un producto de seguro, no un producto de inversión.Todas las funciones lanzadas por las compañías de seguros están diseñadas en torno al núcleo de la "protección".

En el seguro indexado de IUL, la compañía de seguros deducirá varios gastos diferentes de la parte del valor en efectivo de la póliza.Podemos dividir estos costos en dos partes:

- Cuota fija

- Costos cambiantes

Entre ellos, en los cargos de póliza de seguro de índice IUL, los elementos específicos de costos fijos y costos variables son los siguientes (incluidos, entre otros, según los productos específicos de la compañía de seguros):

| Costo fijo (fijo) | Costo variable (variable) |

| Cargo de carga premium (cargo de carga premium) | Costo del seguro |

| Cuota mensual Cargo por gastos) | Cargo por ciclista |

| Cargo por póliza |

Descripción de la tarifa de IUL: el cargo cuando se deposita la prima (Cargo de carga premium)

Cuando los consumidores pagan por cada prima, se deducirá una tarifa de acuerdo con el monto de la prima depositada. Esta tarifa fija se llamaCarga de carga premium, Llamado en chino:Cargos cuando se depositan las primas.

La mayoría de las tarifas del seguro indexado de IUL son para pagar impuestos y tarifas relacionadas con las primas de seguros en el ámbito federal y en varios estados.Para que sea más fácil de entender, comparemos esta parte del cargo con el impuesto al consumo: los consumidores que compran un servicio de seguros pagan por este servicio continuamente, por lo que deben pagar este tipo de "impuesto al consumo".

En el 2020 American Life Insurance Guide Network © ️ evaluó muchosCompañía de seguros IULSegún los datos del consumidor disponibles públicamente,El cargo por carga de prima promedio de los productos de seguros indexados de IUL está en el rango de 7.0% -10%.

Descripción de la tarifa de IUL: Cargo por gastos mensuales (Cargo por gastos mensuales)

El segundo elemento de la descripción de la tarifa IUL de la póliza de seguro de EE. UU. Se encuentra en la tarifa fijacuota mensual(Cargo por gastos mensuales).

Las compañías de seguros cobran una tarifa proporcional por cada unidad de $ 1,000 del monto del beneficio por muerte (monto asegurado), generalmente por un período de evaluación de costos que dura aproximadamente 10 años. La proporción y el período específicos varían según cada compañía de seguros y producto específico.Una vez que la póliza de la compañía de seguros entra en vigencia, se comienza a cobrar la tarifa mensual y, por lo general, se carga por adelantado.

La tarifa del seguro indexado de IUL es para pagar los costos operativos enumerados por la compañía de seguros.Estos costos se utilizan para pagar servicios que incluyen, entre otros, los siguientes:

- Gastos médicos de la compañía de seguros

- Costo de obtener registros médicos

- El costo de crear y activar un contrato de póliza

- Pagar los gastos operativos diarios del personal en cada enlace

- Tarifas para pagar comisiones

- otro…

Descripción de la tarifa de IUL: cargo de la póliza

El tercer cargo fijo de la póliza IUL generalmente se conoce comoCargo por póliza,Chino llamadoCosto de la póliza.Por lo general, se cobra anualmente o mensualmente, y el período de cobro suele durar la duración del contrato de la póliza.

En la red estadounidense de guías de seguros de vida © ️EvaluaciónEn varias compañías de seguros, el monto real de esta tarifa fluctúa entre $ 5 y $ 10 por mes.

Descripción de la tarifa de IUL: costo del seguro

Uno de los elementos básicos de tarifa flotante de la política de IUL se llamaCosto del seguro (COI), Llamado en chinoCargos por costo de seguro.Este cargo se ajusta dinámicamente de acuerdo con la clasificación de riesgo del asegurado, el tamaño de la cobertura del seguro, la edad actual y la tasa de mortalidad de la tabla de vida.

Al igual que el cargo por gastos mensuales, la compañía de seguros cobra una proporción correspondiente de los costos de seguro por cada unidad de $ 1,000 en el monto de compensación por muerte (monto asegurado) de acuerdo con las circunstancias individuales de los diferentes consumidores.En teoría, esta tarifa aumenta con la edad de los consumidores y, por lo general, se deduce del valor en efectivo de la póliza de forma mensual o anual.

Permítame darle un ejemplo: una póliza IUL con un monto asegurado de $ 500,000, un hombre, que está asegurado a la edad de 30 años, se califica como el mejor nivel, y el costo mensual de un COI puro a la edad de 30 es alrededor de $ 40.

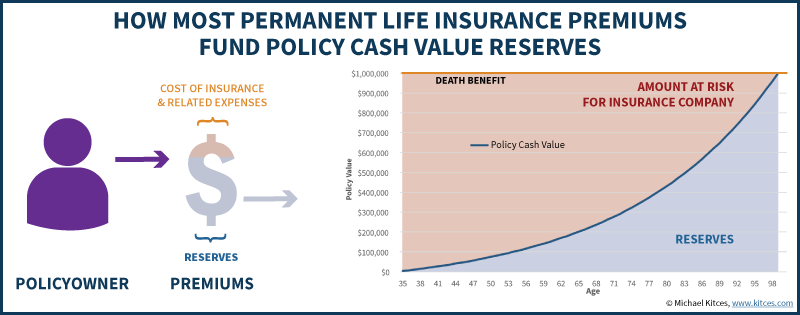

Respecto a este cargo, lo más importante a entender es que está relacionado con el "Monto Neto de Riesgo" que asume la compañía de seguros, es decir, la diferencia entre el monto asegurado y el valor en efectivo interno.A medida que aumenta el valor en efectivo de la póliza de seguro, el "riesgo neto" asumido por la compañía de seguros disminuirá.

Descripción de la tarifa de IUL: cargo adicional

Otro elemento de cargo de la póliza de seguro de IUl esJinete Cargo, Llamado en chinoTérminos y cargos adicionales.

Para que la política de IUL logre diferentes objetivos financieros, diferentes tipos deJinete, Y algunos pasajeros deben pagar más.Por ejemplo, un seguro de tipo índice IUL para lograr el objetivo de la atención a largo plazo debe combinarse con una Cláusula adicional del tipo de atención a largo plazo y es posible que lo pague.

Diferentes cargos de Cláusula adicional, la cantidad específica depende del tipo de Cláusula adicional y de las pólizas de las diferentes compañías de seguros.Por lo general, los gastos de la cláusula adicional se deducen del valor en efectivo de la póliza, en unidades de meses o años.

El costo del seguro IUL VS el costo del seguro VUL

Aunque hay muchos productos de seguros basados en índices IUL diferentes en el mercado para elegir, sus costos y cargos son principalmente los que se describen en este artículo.En el documento de política de IUL del consumidor, los elementos de cobro también se enumerarán uno por uno, para que sean abiertos y transparentes.Al mismo tiempo, hice una comparación a continuación, usando IULSeguro de índiceProductos yNacionalAnchoSubordinarSeguro de inversión VULCompare los elementos de carga de los productos.Como puede verse en la siguiente tabla,Seguro de índice IULEn comparación con los elementos de costo y cargo del seguro de inversión VUL, los elementos de tarifa de la empresa se reducen mucho.

| Gastos de seguro de IUL Index | Gastos de seguro de inversión VUL |

| Cargo de carga premium (cargo de carga premium) | Cargo de prima al depositar la prima |

| Cuota mensual (Cargo por gastos, por $ 1000) | Cargo por gastos (cargo por gastos,por $ 1000) |

| Cargo por póliza |

Cargo administrativo (cargo administrativo) |

| Costo del seguro |

Costo del seguro |

| Cargo por ciclista |

Cargo por ciclista |

| Cargo por riesgo de mortalidad y gastos) | |

| Comisiones de gestión de fondos) | |

| Tarifas de transacción |

Resumen de costos de seguro de IUL e intercambio de experiencias

El costo de un contrato de seguro de vida basado en índices IUL generalmente se acumula en la etapa inicial (los primeros diez años).Pero con el paso del tiempo, el valor en efectivo se acumula constantemente y la diferencia entre el valor en efectivo y el monto del seguro se reduce constantemente.Esta diferencia se denomina "Cantidad neta de riesgo", que en chino se denomina "Cantidad neta de riesgo".Riesgo neto , Este es el riesgo que soportan las compañías de seguros, y también está disminuyendo, por lo que los correspondientes costos de transferencia de riesgo que pagan los asegurados también están disminuyendo.Mientras el valor en efectivo de la póliza continúe creciendo y los ingresos puedan cubrir los diversos costos de la póliza, la póliza debe continuar acumulando valor en efectivo y ejecutarse.

La distancia entre la línea superior de Beneficio por Muerte y el valor real en efectivo disminuye constantemente

La distancia entre la línea superior de Beneficio por Muerte y el valor real en efectivo disminuye constantemente

Por eso se dice que si esAcumulación de valor en efectivoPara el objetivo de la planificación de seguros, es necesario comprender que se trata de una estrategia financiera a largo plazo.La lógica del diseño de este plan financiero es que en la etapa inicial del seguro al consumidor, es cuando los consumidores están menos ansiosos por gastar el dinero, por lo que una gran cantidad de gastos se concentran en esta etapa.Cuando hayan pasado 20 años, cuando los consumidores puedan necesitar más este dinero, los cargos de la póliza en este momento se reducirán relativamente debido a la reducción del riesgo neto.

Una vez más, IUL no es un producto de inversión, sino un contrato de seguro de vida de por vida.Lo importante es,El crecimiento del valor en efectivo de IUL puede evitar el impuesto a las ganancias de capital y otros gastos, y también puede retirarse de manera libre de impuestos Esta es la mayor ventaja de este tipo de producto.Al mismo tiempo, IUL proporciona una función de protección para los fondos del asegurado en un entorno de mercado volátil (Columna Principio de operación de seguros de IUL).Las características anteriores, con una planificación y un diseño correctos y razonables, hacen de la póliza de seguro IUL una herramienta perfecta para proporcionar ingresos estables después de la jubilación.

Finalmente, el sitio web de American Life Insurance Guide recuerda que después de comprar un producto de seguro de vida con una función de valor en efectivo, los consumidores recibirán un informe financiero anual de la póliza de la compañía de seguros todos los años.Por favor contacte a suCorredor o asesor financieroRealice una revisión de la política para comprender completamente la salud financiera de la política. (Fin del texto completo)

(>>> Temas recomendados:Tema de evaluación de la cuenta de la póliza de seguro de vida estadounidense)

(>>> Lectura recomendada:Datos | 2020Q4 U.S. IUL Index Clasificación del mercado de seguros de vida Top 5 )

(>>> Lectura recomendada:4 opciones para comprar un seguro de vida para padres | Guía de seguros)

(>>> Lectura recomendada:(Imagen) ¡Subvierte las tres vistas!¿Qué tan alto es el costo del seguro de vida en los Estados Unidos?)