El seguro de vida con valor en efectivo de EE. UU. Es una herramienta financiera flexible y versátil,Ha superado a los productos de seguros para el consumidor que los consumidores pueden entender en el sentido tradicional.

Para decirlo de otra manera, ya sea que esté comprando un seguro desde la perspectiva de la protección de "enfermedades críticas" o comprando un seguro para las necesidades de la "herencia de la riqueza" ——Suscribirse a un seguro de vida con valor en efectivo de EE. UU. Consiste esencialmente en comprar "soluciones financieras" y "productos financieros".

Pero al solicitar una póliza de seguro, los asegurados a menudo no están informados sobre todos los aspectos del seguro de vida estadounidense.Guía estadounidense de seguros de vidaColumnista de © ️, cofundador de Hummingbird Life Brezo, Compartido con nosotrosComo consumidores e inversores, debe saber 7 cosas sobre los contratos de seguro de vida que generalmente se pasan por alto.

# 1: cláusula del período de vacilación

Dado que es un producto financiero, ¿qué debo hacer si encuentro la versión incorrecta después de comprarlo?

Todas las pólizas de seguro de vida tienen una cláusula sobre el "Período de vacilación", Período de consulta gratuita. El "período de vacilación", también conocido como "período de reflexión", le da al asegurado el derecho a reembolsar incondicionalmente después de que se solicita la póliza.

El "período de duda" de la póliza suele ser de 30 días, que se especificará en el contrato de la póliza.Si el contenido del contrato de la póliza no cumple con sus expectativas, puede verificarlo y evaluarlo cuidadosamente durante este período de tiempo.

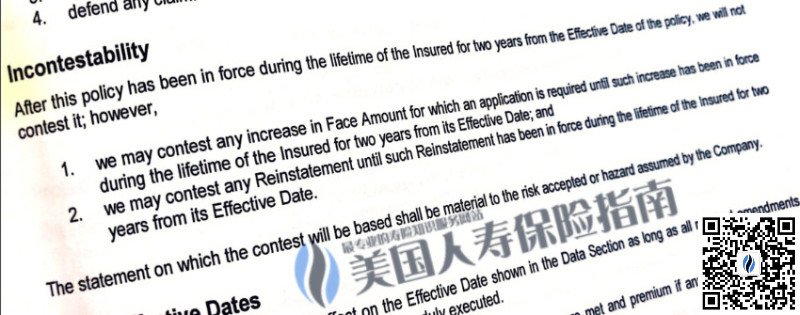

# 2: Cláusula no impugnable

Hay algunas circunstancias que no le informaron a la compañía de seguros cuando solicitó la póliza. Ahora es necesario resolver el reclamo, ¿pagará la compañía de seguros?

En cada contrato de seguro de vida, hay una "cláusula incontestable", que se llama Cláusula de incontestabilidad en inglés.Esta cláusula generalmente especifica cuántos años después, la compañía de seguros no se negará a resolver el reclamo por "no decir la verdad".

(Ejemplo de póliza de seguro con cláusulas indefendibles)

El período de no defensa suele ser de dos años y es necesario informarse sobre los contratos de pólizas de seguro de vida de diferentes empresas.Si la compañía de seguros activa la cláusula irrefutable, se devolverá la prima.Una vez finalizado el período de no defensa, la compañía de seguros debe resolver el reclamo.

Vale la pena señalar que existe un límite entre "no decir la verdad" y "fraude".Si se determina que es "fraude", la compañía de seguros puede negarse a resolver el reclamo después de que finalice el período de no defensa.

(>>> Lectura recomendada:¿Es difícil resolver las reclamaciones de seguros de vida estadounidenses?¿Cuál es el uso de la "cláusula no impugnable" en el contrato de póliza para mí?)

# 3: cláusula de suicidio

A menudo decimos que los seguros de vida estadounidenses reclaman incluso el suicidio.Esto no es estrictamente exacto.

Cada póliza de seguro de vida contiene una cláusula de suicidio, que establece queSi se suicida dentro de los primeros dos años de seguro, la compañía de seguros no resolverá el reclamo.Si se envía esta situación, la compañía de seguros generalmente reembolsará la prima.

Después de dos años, las compañías de seguros suelen presentar reclamaciones por suicidio.Pregunte sobre la cláusula de suicidio de la póliza, la compañía de seguros enumerará instrucciones específicas.

# 4: cláusula del período de gracia

¿Qué debo hacer si olvidé pagar la prima o el pago se atrasa?

Cada póliza de seguro de vida contiene un "período de gracia", un término llamado Período de gracia en inglés.

Si nos olvidamos de depositar la prima, o por diversos motivos como cambio de banco, deducción automática, etc., el "período de gracia" en el contrato de la póliza de seguro de vida indicará cuántos días la aseguradora puede aceptar la demora del asegurado en depositando la prima.En circunstancias normales, son 31 días.

Durante estos 31 días, la compañía de seguros aún brinda al titular de la póliza beneficios para la liquidación de reclamaciones y también espera a que el titular de la póliza deposite las primas atrasadas en cualquier momento.

# 5: Cómo pagar las condiciones de la prima

El contrato de la póliza de seguro de vida especificará la frecuencia y el monto específico con que el asegurado puede depositar primas.

En las cláusulas de prima del seguro de vida, generalmente se proporcionan cuatro métodos de pago anual, pago semestral, pago trimestral y pago mensual.Cuanto menor sea la frecuencia de los pagos de las primas, más dinero ahorraremos.El costo de una póliza anual es menor que el de una póliza mensual.En el seguro de vida del tipo de valor en efectivo, comoSeguro indexado, El modelo de pago de la prima anual puede aumentar significativamente el potencial de acumulación de valor en efectivo.

(Este anexo del seguro de vida no es el otro anexo, haga clic en la imagen para comprenderlo)

# 6: Términos adicionales del seguro de vida

Los términos adicionales del seguro de vida se denominan "Cláusula adicional" en inglés.

Los diversos beneficios de reclamación del seguro de vida estadounidense se componen de diferentes "Terminos adicionales"Para lograrlo.Como comúnPrincipales enfermedadesReclamación (es,Cuidado a largo plazoTodas las reclamaciones se incluyen en un contrato de póliza de seguro de vida mediante la adición de cláusulas adicionales específicas.

在tanque de vida© ️Antes "¿Qué son las cláusulas adicionales del seguro de vida? ¿Qué es Rider?En esta columna, dimos una explicación muy detallada.

Comprenda qué cláusulas adicionales básicas contiene su contrato de póliza de seguro de vida, qué beneficios adicionales proporciona y si el costo de estas cláusulas adicionales vale la pena nuestra compra.

# 7: La cláusula de la tasa de interés del préstamo de la póliza

Como seguro de vida de valor en efectivo de los activos, todos proporcionan condiciones para tomar prestado de la póliza de seguro.

Pedir dinero prestado de la póliza de seguro significa pedir dinero prestado a sí mismo sin declarar ingresos, pero tal préstamo no es gratuito.Las compañías de seguros de vida cobrarán una tasa de interés de préstamo para cumplir con las regulaciones fiscales relevantes, lo que hace que nuestro comportamiento de préstamo sea un comportamiento de préstamo "calificado y conforme".

Los diferentes métodos de préstamo tienen diferentes tipos de interés de préstamo.En circunstancias normales, el interés que pagamos por esto es menor que los dividendos o los intereses devengados por la compañía de seguros.

Todas las pólizas de seguro especifican claramente el método de préstamo de la póliza y los términos relevantes de la tasa de interés correspondientes a los diferentes métodos.Pedir dinero prestado de la póliza afectará el efecto de acumulación a largo plazo de la cuenta de la póliza.Los excelentes productos de seguros de vida ofrecen términos de tasas de interés de préstamos competitivos.

(>>> Lectura recomendada:¿Cuál es la diferencia entre pedir dinero prestado de una póliza de seguro de vida y pedir dinero prestado a un banco?)

Resumen del artículo

Como ocurre con todos los productos financieros, es importante comprender lo que está comprando.Para "Período de espera de entrega"Esto es especialmente cierto para el seguro de vida con valor en efectivo en dólares estadounidenses, que se posiciona como un" plan financiero a mediano y largo plazo ".

Si después de muchos años, descubrimos que no estamos satisfechos con la póliza de seguro de vida que compramos en ese momento, o que no hemos logrado nuestras metas, entonces podemos enfrentarnos a un dilema.Si vuelve a presentar la solicitud en este momento, la prima inevitablemente aumentará significativamente.

"Más información antes de comprar","Lgenerarte BAntes You Buy "-LBYB es el principio básico de la póliza de seguro defendido por American Life Insurance Guide © ️.Como asegurado, también puedes visitar LifeTank © ️'s "Evaluación de políticas"Columna, aprenda sobre diferentes casos de planificación de seguros y experiencia en seguros como referencia. (Fin del texto completo)

Deja un mensaje al autor

Acerca de LifeTank © ️ - LBYB

LBYB-Learn Before You Buy, es un concepto rector para que individuos y familias configuren un seguro de vida propuesto por TheLifeTank.com-American Life Insurance Guide © ️.En vista de los atributos de instrumentos financieros diversificados de los seguros de vida con valor en efectivo en los Estados Unidos, su aplicación en el campo de la acumulación de riqueza y la herencia ha superado a los productos de seguros de consumo que los consumidores pueden entender en el sentido tradicional.La falta de la correspondiente educación en conocimientos básicos y una educación unilateral puede dañar sus derechos e intereses después de muchos años.Antes de solicitar una póliza de seguro, American Life Insurance Guide © ️ alienta a los consumidores e inversores a aprender y comprender los principios operativos básicos y las funciones de dichos productos financieros con anticipación, a fin de obtener soluciones que realmente puedan proteger a sus familias y su patrimonio.