Bloomberg Businessweek prognostiziert, dass sich das Wirtschaftswachstum in den USA ab 2020 tendenziell abflachen wird.In den letzten zwei Jahren wurde in den Branchenmedien das Konzept "Die Welt tritt in die Ära anhaltender Negativzinsen ein" lange gehyped.Mit Hilfe verschiedener Selbstmedien scheint eine globale "wirtschaftliche Rezession" eine ausgemachte Sache zu sein.

Für die Richtung des Marktes gibt es XNUMX Weiler in den Augen von XNUMX Menschen.Obwohl die Zukunft voller Unsicherheiten ist,Wie man in einem "Bärenmarkt" -Umfeld kein Geld verliert, ist das gemeinsame Ziel aller, die finanzielle Freiheit suchen.insurGuru ™ AcademyVersicherungsakademieDieser Artikel wirdWird erläutern, wie die "Index" -Strategie und die empfohlenen Designlösungen zur Bekämpfung des durch den "Bärenmarkt" verursachten Marktabwärtsrisikos eingesetzt werden können.

Was bedeutet "Bärenmarkt"?

Ein Bärenmarkt, auf Englisch "Bärenmarkt" genannt, bezieht sich auf eine Situation, in der der Index eines großen Aktienmarktes um mehr als 20% gefallen ist.

Der berühmteste Bärenmarkt in der amerikanischen Geschichte begann während der Weltwirtschaftskrise im Jahr 1929. Seitdem finden fast alle fünf Jahre Bärenmärkte statt.In den 5er Jahren war der Bärenmarkt um 1960% gefallen, während der Bärenmarkt in den frühen 29.3er Jahren um 1970% gefallen war.

Das amerikanische Volk befindet sich heute noch in einem 10-jährigen Bullenmarkt mit schnellem Wirtschaftswachstum. Wann dieser Bullenmarkt endet und wann der Bärenmarkt kommt, haben wir keine Antwort.Aber nach den Gesetzen der Geschichte wird das, was kommen sollte, definitiv kommen.

Wie wirkt sich der "Bärenmarkt" auf uns aus?

Jeder Bärenmarkt bringt schmerzhafte Erinnerungen.Die tiefste Erinnerung an den Bärenmarkt in der amerikanischen Geschichte ist, dass der S & P 1929 seit 3 in drei Jahren um 500% gefallen ist und fast das Vermögen jeder Familie geleert wurde.

Laut Statistik beträgt die durchschnittliche Laufzeit eines Bärenmarktes eineinhalb Jahre.Das hört sich nicht sehr lange an, aber der Saldo unseres Börsenkontos muss auf die Zahl vor dem Bärenmarkt zurückgesetzt werden, aberMindestens 5 Jahre.

In Wirklichkeit ist dies keineswegs so einfach wie "der Markt ist um 10% gefallen, solange er um 10% steigt, gibt es keinen Verlust".Wenn Sie 50% Ihrer Aktien verlieren, müssen Sie den Preis um 100% erhöhen, um sich zu erholen. Wenn Sie 90% verlieren, müssen Sie die Aktien um 900% erhöhen, wenn Sie das Kapital zurückerhalten möchten.

Wenn Sie beispielsweise 10 USD auf Ihrem Aktienkonto haben und nach einem Bärenmarkt auf 10 USD auf Ihrem Konto zurückkehren möchten, müssen Sie mindestens 5 Jahre warten.

Und im American Life Insurance Guide NetworkSpalte AltersrenteLi wies darauf hin, dass eine berühmte Frage von CBS aufgeworfen:"Welche Art von Altersvorsorgeplan ermöglicht es Millionen von Menschen, 30-50% ihrer Ersparnisse zu verlieren, wenn sie sich dem Ruhestand nähern?" Menschen, die den Bärenmarkt an der Börse in den Jahren 2000 und 2008 erlebt haben, werden niemals den Reichtum, den sie angesichts eines Bärenmarktes angesammelt haben, verschwenden wollen.

Obwohl wir nicht wissen, wann der Bärenmarkt wieder auftauchen wird, können wir daher Maßnahmen ergreifen, um uns auf eine mögliche Rezession vorzubereiten.

Eine der Lösungen ist die Verwendung von "Indizes".

Was ist der Index?

Ein Index ist eine umfassende Kurszahl, die einen Aktienkorb enthält und auf irgendeine Weise berechnet wird.Zum Beispiel bestand der früheste Dow Jones Index aus den Aktien von 12 börsennotierten Unternehmen.IndexversicherungHäufig inS & P500 IndexIst ein Preisindex, der die Aktien von 500 großen börsennotierten Unternehmen in den USA erfasst.

Mit einem Index investieren wir nicht direkt in eine bestimmte Aktie oder Aktien, sondern diversifizieren das Risiko, und die Rendite wird durch die Entwicklung des Index bestimmt.

(Ähnliche Links:Wie viel Geld kann ich mit dem Kauf des S & P500-Index verdienen?Wie hoch ist die durchschnittliche Rendite an der US-Börse?)

Die Verwendung von Indexversicherungen

Wir stellen vorIndexversicherungDer Grund ist, dass diese Art von Versicherungsprodukt die technischen Vorteile von "Index" und "Versicherung" bietet.

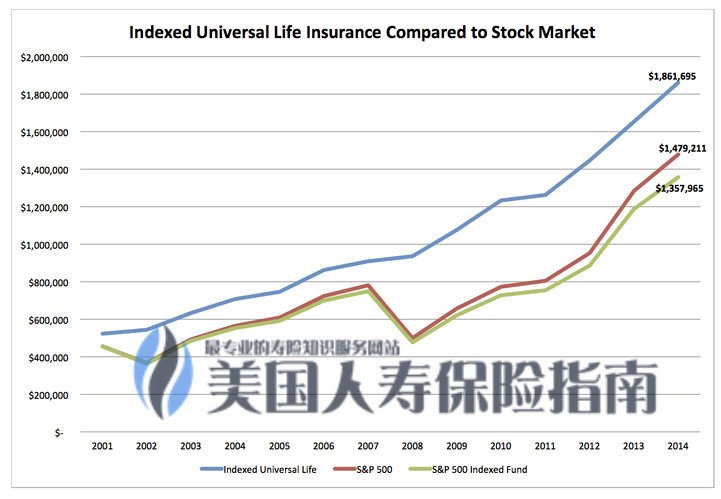

Einerseits wurde unserem Barwertkonto ein Aufwärtspotenzial garantiert, und angesichts des begrenzten Zinssatzes, der Beteiligungsquote und der Spread-Garantie des Index.Andererseits kann dieser Teil der Versicherung einen garantierten Mindestrenditewert von 0%, 1% bieten, um den durch den Bärenmarkt verursachten starken Rückgang des Marktes zu bewältigen.

Daher können wir im Wesentlichen mithilfe der "Indexstrategie" der US-Versicherungspolice die Früchte steigender Aktienmarktrenditen teilen, bis der begrenzte Zinssatz erreicht ist, und gleichzeitig die durch den Bären verursachten Marktverluste vermeiden Markt.

Daher können wir im Wesentlichen mithilfe der "Indexstrategie" der US-Versicherungspolice die Früchte steigender Aktienmarktrenditen teilen, bis der begrenzte Zinssatz erreicht ist, und gleichzeitig die durch den Bären verursachten Marktverluste vermeiden Markt.

Dies ist eine Methode zur Absicherung des Bärenmarktrisikos.

(Literatur-Empfehlungen:Wie machen Finanzversicherungsunternehmen nur Gewinne, aber keine Verluste durch Vermögensverwaltung?)

Die andere Seite der Indexversicherung

Jede Art von Dingen hat zwei Seiten.Die andere Seite der Indexversicherung ist, dass es sich um ein lebenslanges Lebensversicherungsprodukt handelt, sodass alle Kosten und Gebühren für diese Art von Lebensversicherungsprodukt anfallen.

Die verschiedenen Kosten der Indexversicherung konzentrieren sich hauptsächlich auf die ersten 5 bis 10 Jahre der Wirksamkeit der Police, einschließlich verschiedener Kategorien wie Policengebühren, Verwaltungsgebühren usw. und der spezifischen Gebührensituation, insurGuru ™ ️VersicherungshochschuleSäule: "Beschreibung der IUL-Indexversicherungsgebühr"Der Artikel enthält eine spezifische Einführung. Nach 10 Jahren Inkrafttreten der Richtlinie gilt die exponentielle Richtlinie mit Ausnahme des COIAndere KostenWird sehr deutlich fallen.

Gleichzeitig hat die Indexpolitik eine Vertragsstrafe zwischen 5 und 10 Jahren.Daher ist es nicht für Gruppen geeignet, die innerhalb von 5 oder 10 Jahren ein signifikantes Barwertwachstum erzielen möchten.Gerade aufgrund dieser Eigenschaft kann eine Indexpolitik den meisten Menschen helfen, sich die Gewohnheit zu machen, langfristig regelmäßig zu sparen.

Exponentielle politische Risiken und Empfehlungen

Schließlich kann das größte Risiko beim Kauf einer Index-Versicherungspolicenfinanzierung von einer unangemessenen Gestaltung der Versicherungspolicen ausgehen.

Jede Indexrichtlinie ist auf den Körper, das Alter und die finanzielle Situation des Antragstellers zugeschnitten.Wenn Sie eine Indexrichtlinie für das Finanzmanagement verwenden,Unsere empfohlene Entwurfsmethode besteht darin, die vom IRS zugelassene Mindeststerblichkeitsentschädigung für diese Police zu verwenden und gleichzeitig die Obergrenze der vom IRS zugelassenen Versicherungsprämie zu hinterlegen, damit 100% der Indexpolice verwendet werden können. Wachstumspotential.

Der Grund für dieses Design ist, dass die Todesfallentschädigung der Lebensversicherung Kosten verursacht. Wir verwenden einen sehr kleinen Teil der Versicherungsprämie, um die Mindeststerblichkeitsentschädigung zu erwerben, und der größte Teil der verbleibenden Mittel wird auf das Barwertkonto überwiesen. Das Exponential Strategie für Wachstum.

如果ExponentialpolitikWenn die Versicherungssumme zu hoch ist, sind die Kosten der Versicherungspolice für die Todesfallentschädigung höher, und die Gesamtkosten der ersten 5 bis 10 Jahre steigen ebenfalls, so dass je weniger Mittel auf das Barwertkonto für das Wachstum eingehen .Die Realität ist, dass Verkäufer eher bereit sind, den Versicherungsschutz der Versicherungsnehmer zu erhöhen, damit sie mehr persönliche Vorteile erhalten können.

Wählen Sie angesichts dieser Merkmale der Indexversicherung eine Person, die die US-amerikanische Lebensversicherungsbranche verstehtProfisAnstelle von "Verkaufspersonal" ist es sehr wichtig, Versicherungspolicen auf der Grundlage unserer Interessen zu gestalten. (Fertig)

(Literatur-Empfehlungen:4 goldene Regeln für den Kauf einer US-amerikanischen IUL-Indexversicherung)