Was ist eine Indexrentenversicherung?

Die Index-Rentenversicherung stellt eine Hauptkategorie der vier Hauptkategorien der Rentenversicherung dar. Sie wird auf Englisch „Fixed Index Annuity“ oder kurz FIA genannt.

Index-Rentenversicherung, im Wesentlichen ein Finanzverwaltungskonto, das Steuervorteile genießt.Nachdem der Versicherungsnehmer eine Indexrentenversicherung abgeschlossen hat, eröffnet die Versicherungsgesellschaft ein Indexrentenkonto für den Versicherungsnehmer.

Der Versicherungsnehmer zahlt die Prämie ein, und die Versicherungsgesellschaft verspricht, dass die Versicherungsgesellschaft das Kapital des Kontos schützt, selbst wenn der Marktindex Geld verliert. Wenn der Marktindex steigt, besteht auch für die Vermögenswerte des Kontos Potenzial für eine Wertsteigerung.

Ein Rentenversicherungskonto kann in einer IRA geführt werden, und Rentenversicherungskonten akzeptieren andere qualifizierte Konten (401k, IRA usw.) werden auch von einigen Versicherungsgesellschaften angebotenKonvertieren Sie eine Roth IRAMan kann sagen, dass die Auswahl sehr flexibel ist.

Auf dem US-amerikanischen Markt werden verschiedene Index-Rentenversicherungsprodukte verschiedener Versicherungsmarken ausgegeben. Versicherungsnehmer müssen die grundlegenden Funktionsprinzipien der Index-Rentenversicherung, Produktindikatoren sowie Vor- und Nachteile für die Zuweisung von Rentenvermögen verstehen.Das Bild unten ist ein Beispiel für ein Index-Rentenversicherungsprodukt auf dem US-Markt.

| Beispiel: Produktdeckung eines Index-Rentenversicherungsprodukts | ||

Probe:Klicken Sie hier, um FIA-Beispiele anzusehen Probe:Klicken Sie hier, um FIA-Beispiele anzusehen |

Index AnnuitätWie finanziert man eine Versicherung?

Index-Rentenversicherung(Fixed Index Annuity) funktioniert anders als die anderen drei Hauptkategorien der Rentenversicherung. Der Unterschied liegt in der Art und Weise, wie Renditen erzielt werden.

Die Rendite eines Index-Rentenversicherungskontos hängt von der öffentlichen Wertentwicklung der Marktindizes ab.Bei indexierten Rentenversicherungskonten ist der Standard & Poor's 500 (S&P500) Index der gebräuchlichste Marktindex.

Der Lebenszyklus und die spezifischen Grundsätze des Finanzmanagements des Index-Rentenversicherungskontos lauten wie folgt:

Index-RentenversicherungDer Lebenszyklus ist der gleiche wie bei anderen Rentenversicherungsarten und gliedert sich in der Regel in zwei Phasen:Akkumulationsphase 和 Empfangsstufe.

TheLifeTank.com / Zwei Stufen indexierter Rentenkonten

TheLifeTank.com / Zwei Stufen indexierter Rentenkonten

Die Akkumulationsphase eines Index-Rentenversicherungs-Finanzkontos

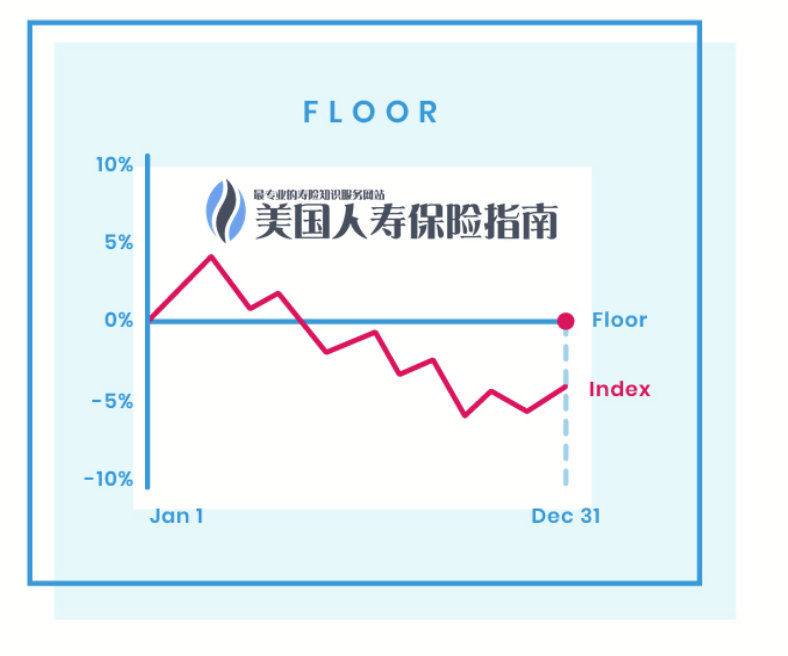

Auf der linken Seite der Abbildung oben ist die Vermögensaufbauphase eines Index-Rentenkontos dargestellt.Sie zahlen Kapital auf ein Index-Rentenkonto ein und wählen dann verschiedene Marktindizes für die Finanzverwaltung aus.Durch die Akkumulation von Zeit und Änderungen im Index können Renditen aus der Wertsteigerung von Vermögenswerten erzielt werden.

Finanzmanagementmerkmale der Indexrentenversicherung: Kapitalschutz

Das größte Merkmal des Finanzmanagements der Indexrentenversicherung ist FolgendesDie Versicherungsgesellschaft schützt den Auftraggeber.Selbst wenn das Marktumfeld in der Phase der Kapitalakkumulation turbulent ist und der Index fällt (wie durch die rote Linie in der Abbildung oben dargestellt), stellt die Versicherungsgesellschaft dem Kapital auf dem Index-Rentenversicherungskonto ein zugrunde liegendes Schutzeinkommen von 0 % zur Verfügung , das heißt, das oben in der Abbildung gezeigteFLOOR-Strategie.

zum Beispiel: Anfang 2022 haben Sie die Eröffnung eines Index-Rentenversicherungskontos mit einer auf dem S&P500-Index berechneten Rendite beantragt und eine Prämie von 10 US-Dollar eingezahlt.

Bis Ende 2022 wird der S&P500-Index abstürzen-19%.

Aufgrund der Floor-Schutzfunktion verringerte sich der Saldo des Indexversicherungskontos, das zur Berechnung der Rentenleistungen verwendet wird, nicht vom Nennwert von 10 auf 8.1, sondern blieb bei 10.Die Versicherungsgesellschaft gab dem Konto in diesem Jahr eine Mindestrendite von 0 %.

(>>> Empfohlene Lektüre:Populärwissenschaft | Was sind die vier häufigsten Indexstrategien in der amerikanischen Index-Rentenversicherung?)

(>>> Empfohlene Lektüre:Jährliche Rechnungsstellung|Was ist die garantierte Mindestrendite eines Indexversicherungskontos?)

Die Erhebungsphase des Indexrentenversicherungskontos

Kann ich den Code von einer amerikanischen Rente abheben?Die Antwort ist ja.In der Empfangsphase des Index-Rentenversicherungskontos (wann der Erhalt beginnt, entscheidet der Versicherungsnehmer) können Sie wählen, ob Sie Rentenleistungen jährlich, halbjährlich, vierteljährlich oder monatlich erhalten möchten.

Sie müssen auch entscheiden, wie lange Ihre Versicherung Ihre Altersvorsorge auszahlen soll.Ab diesem Zeitpunkt beginnt die Versicherung mit der regelmäßigen Rentenzahlung an Sie.

Sie können den „lebenslangen Bezug“ wählen und die Versicherung zahlt bis zum Tod des Versicherungsnehmers.Sie können auch einen 10-jährigen oder 20-jährigen Zahlungszyklus wählen.Je kürzer der Erhebungszeitraum, desto höher ist in der Regel das Einzeleinkommen.

Lohnt sich der Kauf von Indexrenten?Vorteile der Index-Rentenversicherung

Die Index-Rentenversicherung bietet folgende wesentliche Vorteile:

- Gewährleistung der Sicherheit des Auftraggebers:Versicherungsnehmer tragen kein Risiko eines Marktrückgangs.Indexrenten können garantieren, dass der Kapitalgeber keine Verluste erleidet und dem Versicherungsnehmer Jahr für Jahr Zinseszinsen einbringt.

- Investitionen genießen Steuervorteile:Ein weiterer Vorteil der Indexrentenversicherung besteht darin, dass der jährliche Wertzuwachs auf dem Konto nicht dem IRS gemeldet und besteuert werden muss.

- Geleistetes Sterbegeld: Wenn der Versicherungsnehmer leider verstirbt, während er über ein Index-Rentenversicherungskonto verfügt, garantiert die Versicherungsgesellschaft die Auszahlung einer Sterbegeldleistung an Ihre Anspruchsberechtigten (z. B. Ehegatte, Kinder).

- Keine Einkommens- oder Kapitalgrenze:Im Gegensatz zu individuellen Altersvorsorgekonten unterliegen Indexrentenkonten, die die gleichen Steuervorteile genießen, keinen Einkommensbeschränkungen und Kontoeröffnungsbeschränkungen und unterliegen nicht der jährlichen Fondsbetragsgrenze von 5,500/6,000 US-Dollar.Versicherungsnehmer können einen beliebigen Geldbetrag in einer Summe einzahlen.Das Einzahlungslimit für ein einzelnes indexiertes Rentenkonto beträgt 1,000,000 US-Dollar.

(>>> Empfohlene Lektüre:Daten|Kontoeröffnungsprämie stieg um 138 %, Rangliste der meistverkauften Rentenversicherungsmarken in den Vereinigten Staaten )

Lohnt sich der Kauf von Indexrenten?Nachteile der Index-Rentenversicherung

- Strafzeit und Übergabestrafe:Wenn du bistÜbergabe der Strafzeitkönnen Rücknahmegebühren erhoben werden.Die Rückkaufsstrafe beträgt je nach Rentenversicherungsprodukt in der Regel 3 bis 10 Jahre.Rücknahmegebühren können den Wert Ihrer Anlage und Ihre Rendite verringern.

- Steuerliche Strafen bei vorzeitigem Rentenbezug:Wenn Sie vor dem Alter von 59.5½ Jahren Ihr gesamtes oder einen Teil Ihres Geldes von einem Rentenkonto abheben, muss Ihnen nach geltendem Steuerrecht möglicherweise eine Bundessteuerstrafe von 10 % auferlegt werden.Einige Versicherungsnehmer schlugen vor, dass „Kann die US-Rentenversicherung gekündigt werden?„Diese Frage ist oft auf diesen Faktor zurückzuführen. Sie können Ihren Lebensversicherungs-Finanzberater bitten, sich bei der Anmeldung über die jährlichen straffreien Vorbezugsgrenzen verschiedener Rentenprodukte zu informieren.

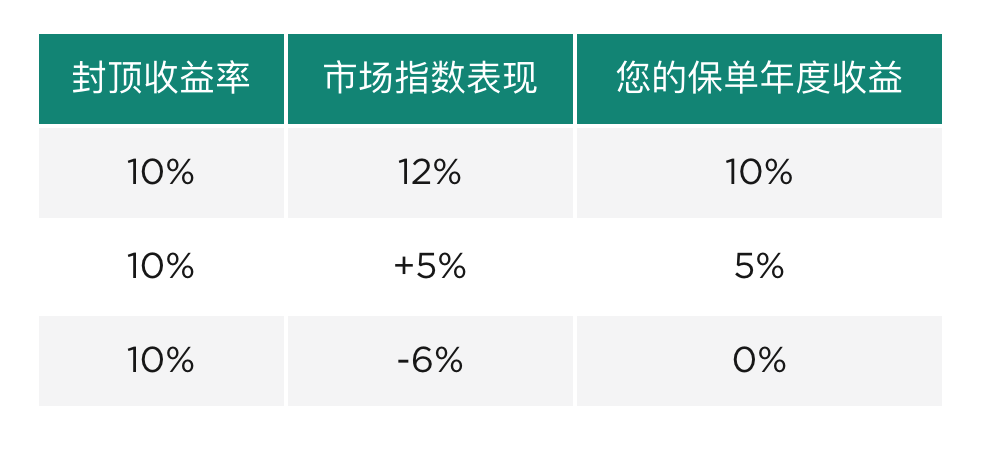

- Der Verdienst kann begrenzt werden:Für gängige Marktindizes wie S&P500, NASDAQ-100, Index-RentenversicherungsprodukteEs gibt eine jährliche Renditeobergrenze, auf Englisch genanntKappe, als Gegenleistung für den Schutz der Sicherheit Ihres Auftraggebers (wie in der Abbildung unten dargestellt).

Moderne Indikatoren für indexierte Renten

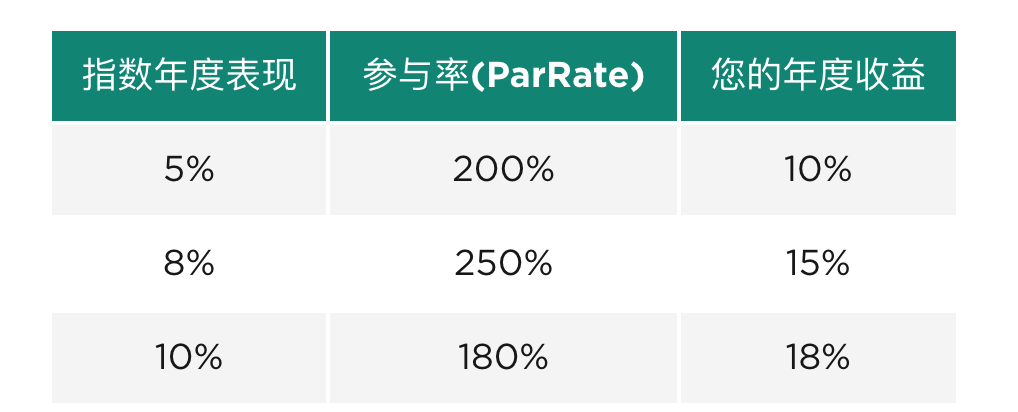

Um die Wettbewerbsfähigkeit des Marktes zu verbessern und die Barwertrenditen zu steigern, bieten viele Index-Rentenversicherungsprodukte auch eine solche Option anCap-Rendite (Cap)Den Versicherungsnehmern stehen Low-Volatility-Indizes oder alternative Indizes zur Auswahl, und die Kontorenditen werden mithilfe des Partizipationsratenindikators (ParRate) berechnet. Die folgende Abbildung erläutert, wie diese Art von Index-Rentenversicherung den ParRate-Indikator zur Einkommensabrechnung verwendet.

(>>> Empfohlene Lektüre:Gadget | Welche konkrete Index-Rentenversicherung ist für mich geeignet?Was ist der aktuelle Zinsindikator?)

(>>> Empfohlene Lektüre:Bewertung|Bewertung des Low Volatility Index des Versicherungssegments 2022 und Renditeranking )

Zusammenfassung der Index-Rentenversicherung

Ein Index-Rentenkonto ist ein langfristiges Finanzkonto, das steuerliche Vorteile genießt und geeignet istNicht bereit, Kapital zu verlieren,Gleichzeitig wird ein Renditepotenzial über dem festen Sparzinssatz angestrebtGruppe.Es wird allgemein als ein Kanal zum Sparen und Verwalten von Geld für den Ruhestand angesehen, der Versicherungsnehmern über viele Jahre hinweg ein langfristiges und stabiles Ruhestandseinkommen bietet.

Nach Angaben von LIMRA, einer Branchenbehörde, flossen im Jahr 2021 Prämiengelder in Höhe von 2548 Milliarden US-Dollar in Indexrentenversicherungskonten.Den Verkaufsdaten zufolge glauben viele Anleger, dass die Index-Rentenversicherung ein Versicherungsprodukt ist, das „das Beste aus beiden Welten“* bietet.

Die jährliche Rendite eines Index-Rentenversicherungskontos wird durch Verträge wie die Obergrenze der Rendite, den ParRate-Beteiligungssatz und die Kosten beeinflusst und eingeschränkt. Versicherungsunternehmen passen auch Cap und ParRate an. Bitte wenden Sie sich an einen professionellen Finanzberater für Lebensversicherungen, um mehr zu erfahren Informationen zu verschiedenen Indexrenten. Der aktuelle Zinssatz für das Produkt.

Bevor Sie ein Index-Rentenversicherungsprodukt erwerben, wird empfohlen, die Option „Neuestes Zinsindikator-Widget","Überprüfung der Rentenversicherungsprodukte"Und"Rechner für die Altersvorsorge” als Referenz. Im eigentlichen Versicherungsprozess müssen Sie Ihr Alter, Ihre Risikotoleranz, Ihr Renteneinkommensbudget und Ihre berufliche Tätigkeit berücksichtigenFinanzberater für LebensversicherungenMithilfe von können Sie mehr über die Leistungsindikatoren verschiedener Index-Rentenversicherungsprodukte erfahren und rationale Entscheidungen treffen, um eine Rentenversicherungslösung zu finden, die Ihren Altersvorsorgezielen entspricht. (Volltext endet)

(>>> Empfohlene Lektüre:Populärwissenschaftlicher Beitrag|Verstehen Sie in 3 Minuten die Vergangenheit und Gegenwart der Rentenversicherung )

(>>> Empfohlene Lektüre: Raiders |Preisvergleich amerikanischer Rentenversicherungsprodukte und Vor- und Nachteile amerikanischer Rentenversicherungen (neueste Ausgabe))

Zitat: *https://www.investopedia.com/articles/personal-finance/051214/how-good-deal-indexed-annuity.asp