Illustration nennen wir es "Gestaltung der Versicherungspolice","Planen",oder"Vorschlag". Es ist eine Anzeige und Beschreibung des zukünftigen Trends der Richtlinie. Die Beschreibung enthält auch nicht garantierte Faktoren. In dem Spaltenartikel"Was ist die Darstellung (Entwurfsplan) der Lebensversicherung?Was steht darauf geschrieben?Was sind die Kontroversen und Höhepunkte?"Im American Life Insurance Guide © ️ wird eine ausführliche Erklärung gegeben.

Policy Design und Policy Design Scheme (Abbildung)

Die Politikgestaltung ist ein sehr klarer und systematischer Prozess, und die wichtigsten Punkte spiegeln sich in der Abbildung wider.Professionelle Versicherungsmakler können diesen Prozess vereinfachen und Kunden dabei helfen, ihre Bedürfnisse zu erfüllen.

Nachdem der Kunde die Absicht und die einfache Forderung nach einer Versicherung zum Ausdruck gebracht hat,VersicherungsmaklerWird ein solches "entwerfen und senden"Gestaltung der Versicherungspolice"Zum Kunden.

Durch die Erklärung und gegenseitige Kommunikation des Plans wurde ein endgültiger Plan erstellt, der vom Kunden anerkannt wurde.Gestaltung der Versicherungspolice(Abbildung) ", können Sie den nächsten Anwendungsschritt eingeben.

In der Abbildung der Versicherungspolice sind verschiedene Fachbegriffe, Nummern und Datentabellen enthalten. Kunden, die neu in der Versicherungspolice sind, wissen häufig nicht, wo sie anfangen sollen.

Nehmen Sie heute mehrere Versicherungspolicenentwürfe (Abbildung) verschiedener amerikanischer Lebensversicherungsunternehmen unter dem Namen des Autors als Beispiele, um diese Punkte gemeinsam zu interpretieren.

Einsparungen bei der Gestaltung des gesamten Lebensversicherungsplans

Einsparungen bei der Lebensversicherung(Ganzes Leben) Das Merkmal dieser Art von Produkt ist, dass der Prämienbetrag und die Zahlungsdauer festgelegt sind.Daher ist im "Plan zur Gestaltung von Versicherungspolicen" sehr klar, wie viel Geld und wie viele Jahre gezahlt werden.

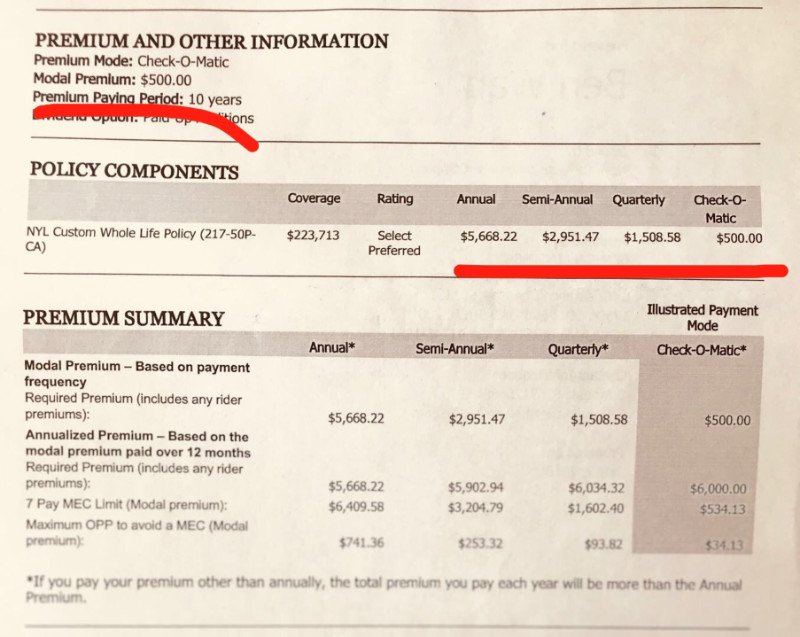

Abbildung 1: Der Entwurfsplan der universellen Sparversicherung von N Company: In 10 Jahren gezahlt, 5,668.22 USD jährlich, 2951.47 USD halbjährlich und 1508.58 USD vierteljährlich

Abbildung 1: Der Entwurfsplan der universellen Sparversicherung von N Company: In 10 Jahren gezahlt, 5,668.22 USD jährlich, 2951.47 USD halbjährlich und 1508.58 USD vierteljährlich

Anhand der Produkteigenschaften können wir erkennen, dass die Versicherungskosten genau berechnet werden können, da die jährlichen Dividendenzinsen eines an Ersparnissen teilnehmenden Versicherungsprodukts ein fester Wert sind. Die Gesamtkosten werden jedem Jahr und Monat zugeordnet, dh der Prämie dass der Kunde bezahlen muss.Sobald der Vertrag unterzeichnet ist, muss die Zahlung gemäß dem Vertrag pünktlich und der vereinbarten Gebühr obligatorisch sein.

Planungsplan für eine universelle Lebensversicherung (Universal Life, GUL, IUL, VUL)

Aufgrund der großen Flexibilität dieses Produkttyps hängt die Höhe Ihrer Zahlung und die Anzahl der Jahre, die Sie bezahlen, vollständig von den minimalen Wartungskosten der Police und dem eigenen Zweck des Kunden ab.Daher ist es bei der Gestaltung einer Versicherungspolice erforderlich, dass der Kunde und der Versicherungsmakler kommunizieren und bestätigen.

Im Bild unten zeigen und erklären wir durchUniverselle LebensversicherungAbgeleitet von Produkt-UpgradesIndex Universelle Lebensversicherung(IUL) Policenzahlungsstrategie.

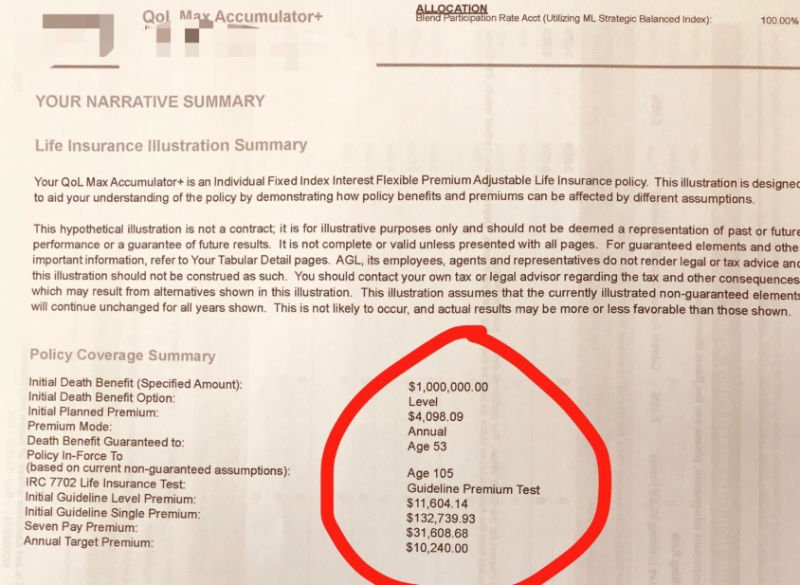

Abbildung 2: Entwurf der IUL-20-Richtlinie für den jährlichen Prämienzahlungszeitraum von Unternehmen A mit einer Grundprämie von 4,098.09 USD pro Jahr und einer empfohlenen Zielprämie von 10,240 USD pro Jahr

Abbildung 2: Entwurf der IUL-20-Richtlinie für den jährlichen Prämienzahlungszeitraum von Unternehmen A mit einer Grundprämie von 4,098.09 USD pro Jahr und einer empfohlenen Zielprämie von 10,240 USD pro Jahr

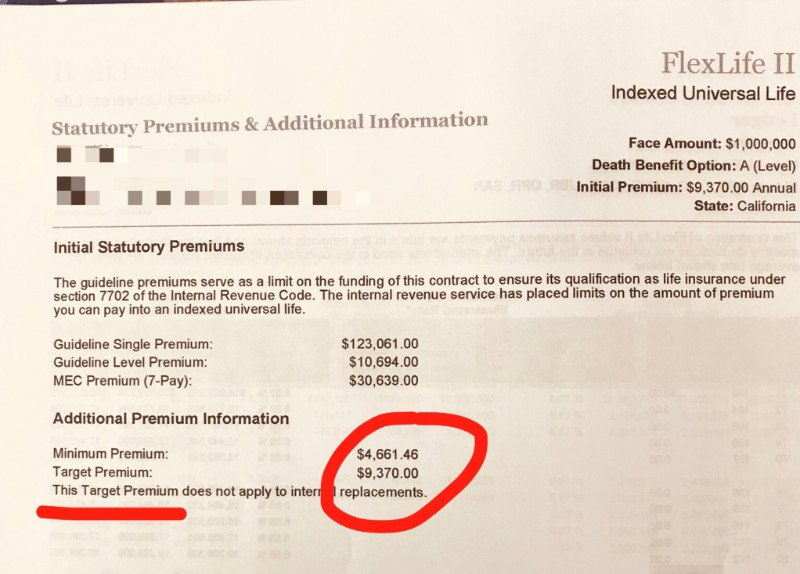

Abbildung 3: IUL-20-Richtlinienentwurfsplan von Unternehmen C mit einer jährlichen Prämienzahlungsperiode. Die Mindestprämienzahlung beträgt 4,661.46 USD pro Jahr und die empfohlene Zielprämie 9,370 USD pro Jahr.

Abbildung 3: IUL-20-Richtlinienentwurfsplan von Unternehmen C mit einer jährlichen Prämienzahlungsperiode. Die Mindestprämienzahlung beträgt 4,661.46 USD pro Jahr und die empfohlene Zielprämie 9,370 USD pro Jahr.

"Flexibilität" ergibt sich aus der Unvorhersehbarkeit des Marktes

从ProduktmerkmaleWir können wissen, dass im Gegensatz zu Spar- und Dividendenversicherungsprodukten das jährliche Einkommen von Universalversicherungsprodukten in Abhängigkeit von den unterschiedlichen Marktbedingungen, mit denen die Police verbunden ist, ungewiss ist.

sowie,Universelle Versicherung(Universal Life) Die jährliche Rendite des Produkts wird von der Versicherungsgesellschaft auf der Grundlage der Rendite des Rentenmarktes festgelegt.Investment Universalversicherung(Variable Universal Life) Die jährliche Rendite des Produkts wird durch die Rendite eines bestimmten Lagertyps bestimmtIndex Universalversicherung(Indexed Universal Life) Die Produktrendite wird hauptsächlich anhand des Wachstums des US S & P 500 Index bestimmt.Daher ist der Geldbetrag, der jedes Jahr in der Police erhöht werden kann, ein ungewisser Wert.

Wenn sich der Barwert der Police stark erhöht hat und ausreicht, um einen Teil der Versicherungskosten des Jahres zu decken, kann der Kunde weniger zahlen. Wenn sich der Barwert der Police langsam erhöht hat, wird das Geld in der Police erhöht nicht genug, um die Versicherungskosten des Jahres zu decken. Sie müssen mehr Prämien zahlen.

Basierend auf dem Prinzip dieser Art von Versicherungsprodukten weist es die Eigenschaft einer "flexiblen Prämie" auf.Daher kann die universelle Versicherungspolice jährlich oder monatlich bezahlt werden, und einige Unternehmen erlauben auch die Zahlung alle zwei Jahre, und der Zahlungsbetrag ist flexibel.

Strategie Referenz für Zahlung und Zahlungszeitraum

In Kombination mit der obigen Einführung haben wir wahrscheinlich die Merkmale universeller Versicherungsprodukte erfasst.Das Folgende ist die eigene Versicherungspolice des Autors zum Nachschlagen und Teilen.

Wenn Sie eine steuerfreie Pensionierung und eine schnelle Barwertsteigerung anstreben, zahlen Sie die Prämie in den ersten 10 Jahren der Police so hoch wie möglich oder zahlen Sie in einem Schritt das Prämienlimit der vom Internal Revenue Service festgelegten Police ( IRS) jedes Jahr (MEC, wenden Sie sich bitte an den Makler, der die Versicherungspolice für den bestimmten Betrag plant und gestaltet). Dies ist die beste Option für das Wachstum des BarwertsNach 10 Jahren ist es durchaus möglich, dass Sie nicht mehr bezahlen müssen.

Die Barwertfunktion einer Versicherungspolice ist ein Zinseszinsspiel nach Abzug der Prämien. Je mehr Prämien in der Anfangsperiode investiert wurden, desto höher ist der Barwert und desto schneller wächst der Zinseszins, während der Kostenabzug unverändert bleibt.In einem guten Marktumfeld müssen nach 10 Jahren der Aufzinsung des kumulierten Barwerts und der jährlich erzielten Einnahmen nach Zahlung der jährlichen Kosten der Police keine zusätzlichen Prämien gezahlt werden.

Zu diesem Zweck muss dieser Entwurfsplan sorgfältig geprüft werden, wenn die Versicherungspolice für 20, 30 oder sogar 50 Jahre ausgelegt ist.

总结

Durch die detaillierten Antworten und Vergleiche dieses Artikels zur Grundversicherungsfrage "Wie viel muss ich bezahlen und wie viele Jahre muss ich bezahlen" hoffe ich, dass die Leser ein grundlegendes Verständnis für verschiedene Arten von Grundsätzen für die Gestaltung von Versicherungspolicen haben.Das American Life Insurance Guide Network hofft, dass unsere Leser diese Erfahrungen mit Hilfe einer professionellen Lebensversicherung teilen könnenVersicherungsmaklerWählen Sie mit Hilfe amerikanische Lebensversicherungsprodukte aus, die so konfiguriert sind, dass Sie sich und Ihre Familie wirklich schützen.

Klicken Sie hier, um zu insurGuru © ️Life Insurance Academy zu gelangen