تشغيل"تأمين أرباح الادخار وتأمين المؤشر"أيهما أفضل؟دليل التأمين على الحياة الأمريكيكان هناك أيضًا نقاش طويل حول هذا داخل مجتمع الإنترنت.أخيرًا ، أجرينا الأوصاف والتقييمات التالية:

من منظور التطور التاريخي وحصة السوق

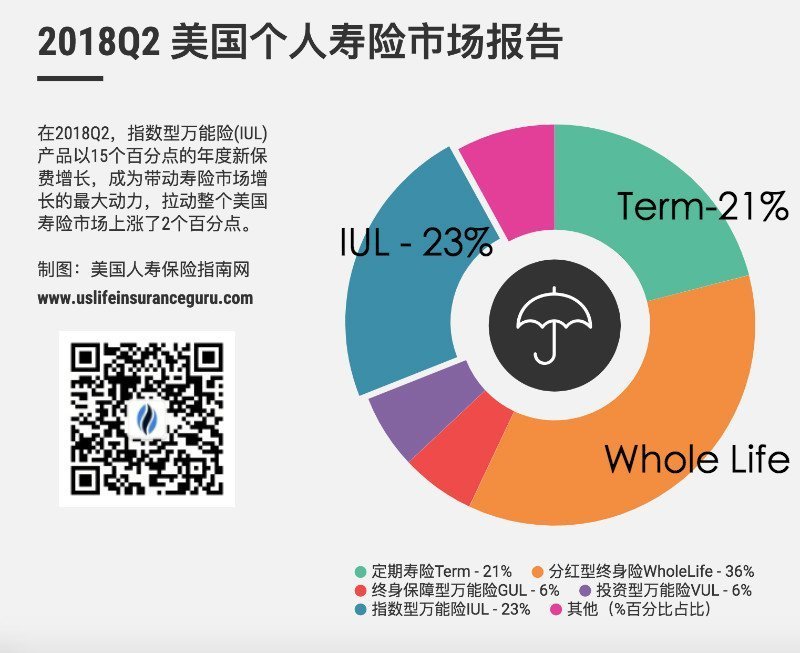

تأمين الادخار وتوزيعات الأرباح(الحياة كلها ) ظهرت لفترة أطول واحتلت السوق لفترة أطول - ما يقرب من 80 عامًا من التاريخ - وجلبت حصة سوقية أعلى: 36 ٪ ، سلف قديم مستحق.

تأمين الفهرس( IUL ) ظهرت في فترة قصيرة من الزمن - منذ ولادتها في الولايات المتحدة في عام 1997 ، لها تاريخ يقارب 20 عامًا.في أقل من ربع العمر التاريخي للأول ، احتل مؤشر التأمين 1٪ من السوق وأصبح نجمًا صاعدًا بارزًا.

قارن الميزات الأساسية لمنتجات التأمين:

قارن الميزات الأساسية لمنتجات التأمين:

مؤشر التأمين IULتتمثل القدرة التنافسية الأساسية للشركة في توفير نمو أقوى للقيمة النقدية مع توفير أرضية (طابق)"قدرة".يعتمد اختيار تأمين المؤشر على توقعات القدرة المستندة إلى الثقة الناتجة عن الأداء التاريخي للسوق.

تأمين المشاركة في الادخارتتمثل القدرة التنافسية الأساسية للشركة في ضمان قيمة نقدية معينة وتعويضات الوفاة.الجزء المضمون لا يتقلب مع السوق.

مقارنة بين تقييم سياسة المنتج

اختار هذا المقالدليل التأمين على الحياة الأمريكييتم تقييم المنتجات المختارة لشركات تأمين الادخار من الدرجة الأولى ومنتجات التأمين من الدرجة الأولى على أساس الآس مقابل الآس لمساعدة حاملي الوثائق على فهم خصائص هذا "الضمان" و "القدرة".

حالة العميل:اليزابيث أنثى 32 سنة.تنوي إيداع الأموال في حساب الوثيقة لمدة 10 سنوات متتالية من الآن ، وإيداع ما يقرب من 5 دولار أمريكي سنويًا.من سن 60 إلى 80 ، يوفر حساب الوثيقة دخل تقاعد ثابت بالدولار الأمريكي.ماذا عن الأداء المحدد لأنواع التأمين المختلفة؟ما مقدار دخل التقاعد الذي يمكن جمعه كل عام؟سنبدأ التقييم بعد ذلك.

كيفية اختيار

في"سوء فهم شركة التأمين على الحياة الأمريكية (XNUMX)وفقًا لـ American Life Insurance Guide ، لكل شركة تأمين مجالات خبرة مختلفة. وحتى نفس شركة التأمين لديها سيناريوهات استخدام مختلفة لمنتجاتها. لذلك ، اختيار المنتجات المهنية وتصميم الحلول الصارم والقيود ، من أجل تحقيق احتياجاتنا حقًا * .

بعد التواصل بين محرر التقييم ووسطاء وكلاء شركة التأمين ، جنبًا إلى جنب مع الاحتياجات الفعلية للمؤمن عليهم في الحالة ، اخترنا منتجين من منتجات التأمين الأمريكية يولون اهتمامًا خاصًا لنمو القيمة النقدية. وهما يمثلانتأمين الادخار وتوزيعات الأرباح-الحياة كلها ، وتأمين الفهرس—— مفهرس الحياة العالمية ، PK مقارنة.

جزء تقييم برنامج تأمين أرباح الادخار

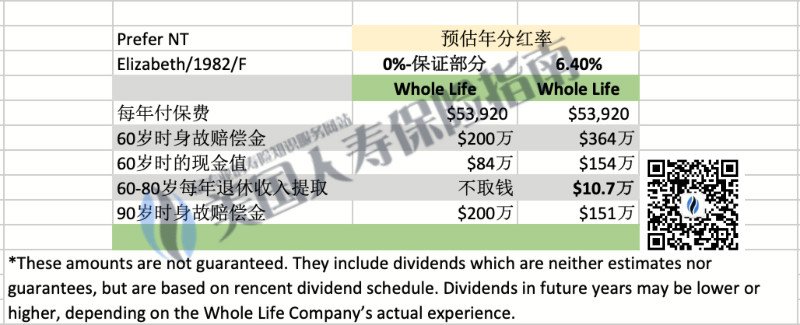

الصورة أعلاهدليل التأمين على الحياة الأمريكيالمجموعة المختارة بنسبة توزيع أرباح 2019٪ * في عام 6.4نوع أرباح التوفيراستخدام المنتجالاضافات المدفوعةبرنامج المكافآت.

"0٪ جزء مضمون"يعكس هذا العمود هذاتأمين المشاركة في الادخارالقدرة التنافسية الأساسية:قسم "الضمان".هذا الجزء يعني أن ما دامت إليزابيث"يضمن"إيداع كل عام"يضمن"مبلغ القسط: $ 53,920،XNUMX،"يضمن"تخزين مستمر لمدة 10 سنوات.لذلك ، بغض النظر عما إذا كان سوق الأوراق المالية الخارجي يرتفع أو ينخفض ، فإن حساب سياستها كان يبلغ من العمر 60 عامًا"يضمن"سيكون هناك رصيد قدره 84 ألف دولار.إذا توفيت في حادث شخصي عن عمر يناهز الستين ، شركة التأمين"يضمن"سيعوض 200 مليون دولار. كانت إليزابيث بين 60 و 80 عامًا ،"يضمن"إذا لم تقم بسحب الأموال ، في سن 90 ، في حالة وقوع حادث شخصي ، شركة التأمين"يضمن"سيعوض 200 مليون دولار.

العمود "6.4٪ جزء التوزيعات" هو أ"توقعات غير مضمونة للمستقبل".وقالت إنه على أساس "جزء الضمان" ،如果بالنسبة الىدفتر الأستاذ لشركة التأمين،كل سنةامنح حامل الوثيقة أرباحًا بنسبة 6.4 ٪ ، لذلك في هذاالوضع الافتراضيمن سن 60 إلى 80 ، يمكن أن تسحب إليزابيث 10.7 دولار من البوليصة كدخل تقاعد كل عام.في سن 90 ، إذا وقع حادث شخصي ، فإن استحقاق الوفاة هو 151 مليون دولار.

نقاط التقييم الرئيسية: "الضمان"تستخدم الكلمة الثانية بشكل متكرر في وثائق تأمين الادخار والأرباح ، وهي ليست مسؤولية شركة التأمين وتتطلب مشاركة حاملي الوثائق.معدل توزيع الأرباح هو المدخراتأرباحيتم تحديد العوامل غير المؤكدة في بوليصة التأمين - ما إذا كان يجب دفع توزيعات الأرباح كل عام ، أو مقدار الأرباح المدفوعة ، سواء كانت 0٪ ، أو 6.4٪ ، أو قيم أخرى ، من قبل شركة التأمين نفسها.

فهرس قسم تقييم برنامج التأمين

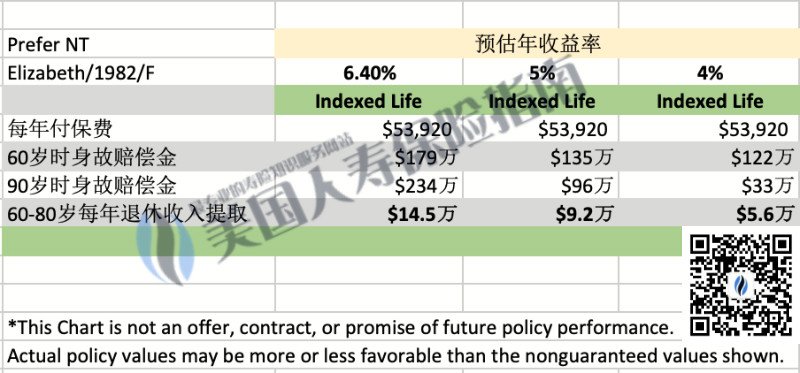

الصورة أعلاهدليل التأمين على الحياة الأمريكييركز المختار على نمو القيمة النقديةتأمين الفهرسالمنتجات ، واستخدام مخططات أسعار الفائدة السوقية المختلفة للمقارنة.

「6.40%"هذا العمود يعني أنه في ظل توقع أن متوسط معدل العائد السنوي للسوق في المستقبل هو 6.40٪ ،"قدرة أداء نهج المؤشر".في هذا النوع منالوضع الافتراضيبعد ذلك ، عندما كانت إليزابيث على وشك التقاعد في سن الستين ، كان لدى حساب الوثيقة مطالبة بمبلغ 60 مليون دولار.من 179 إلى 60 عامًا ، يمكنها الانسحاب من البوليصة كل عام14.5 ألف دولاركدخل تقاعدي ، في سن التسعين ، في حالة وقوع حادث شخصي ، يكون مبلغ تعويض الوفاة 90 مليون دولار.

而"5٪"يعني هذا العمود أنه إذا كان من المتوقع أن يكون متوسط معدل العائد في السوق المستقبلية 5 ٪ ، فعندئذ في هذاالوضع الافتراضيمن سن 60 إلى 80 ، يمكن أن تسحب إليزابيث 9.2 دولار من البوليصة كدخل تقاعد كل عام.في سن 90 ، إذا وقع حادث شخصي ، فإن استحقاق الوفاة هو 96 مليون دولار.

بالإضافة إلى ذلك ، قمنا أيضًا بحساب الوضع 4٪.دليل التأمين على الحياة الأمريكيلا تستخدم أكثر من 7٪ معدل فائدة تجريبي.

نقاط التقييم الرئيسية:معدل العائد السنوي المتوقع هو جوهر بوليصة التأمين من نوع المؤشر ، وهو أيضًا عامل لا يمكن تحديده في الوقت الحالي - 4٪ أو 5٪ أو 6.4٪ أو حتى 10٪. يتم تحديد هذه القيمة من خلال الاتجاه العام للسوق الفعلي في المستقبل.

ملخص المقال

من المقارنة أعلاه ، يمكننا أن نرى ما إذا كان الأمر كذلكتأمين المشاركة في الادخار، لا يزالتأمين الفهرس،يتم تحديد دخل التقاعد الفعلي النهائي وتعويض الوفاة للمؤمن عليه إلى حد كبير من خلال عامل أداء لم يحدث بعد في المستقبل.

لذا ، عد إلى الجوابتأمين المشاركة في الادخاروتأمين الفهرسأيهما أفضل يأتي هذا السؤال.

insurGuru © أكاديمية التأمينمن المعتقد أنه في ظل عامل مرجعي غير مؤكد ، لا يمكن مقارنة الاثنين على الإطلاق.العلاقة بين الاثنين مثل تفاحة وموزة.بعض الناس يحبون التفاح ، والبعض الآخر يحبون الموز ، وكلاهما له جمهوره الخاص.بالنسبة لحاملي الوثائق المختلفين ، في مراحل الحياة المختلفة ، والأوضاع المالية المختلفة ، ومختلف تحمل المخاطر ، سيكون لدينا أفكار وخيارات مختلفة.

من خلال التقييم المقارن لهذه المقالة ،دليل التأمين على الحياة الأمريكيآمل أن يفهم حاملو الوثائق: سواء كان ذلك تفاحًا أم موزًا ، فنحن بحاجة إلى إدارة التوقعات المعقولة وفقًا لاحتياجاتنا الفعلية ، وبمساعدة المخططين المحترفين ، يمكننا اختيار المنتجات المناسبة.تجنب بحزم المنتجات "المشكلة" على قرار الحياة المهم لتخطيط التقاعد، للعثور على المنتجات والحلول التي يمكنها تلبية احتياجاتنا بشكل أفضل.

دليل التأمين على الحياة الأمريكيالغرض من المؤسسة: "مساعدة الصينيين على فهم المعرفة الكاملة للتأمين على الحياة في الولايات المتحدة ، من أجل الحصول على التأمين الذي يمكن أن يحمي أنفسهم وأحبائهم حقًا." (نهاية النص الكامل)

(>>> القراءة الموصى بها:العمود | فرق السعر بين تأمينين هو 50٪ + ، وتقييم المقارنة الأفقي للعلاوة عشرة ملايين دولار أمريكي )

(>>> القراءة الموصى بها:التقييم | Ace مقابل Ace ، التقييم النهائي للتأمين على أرباح المدخرات مقابل تأمين المؤشر مفتوح للجمهور )

(>>> القراءة الموصى بها:مراجعة | كم تكلفة سياسة المليون دولار؟المشاركة في التأمين ، مؤشر التأمين ، سعر التأمين الشامل PK )

(>>> القراءة الموصى بها:الدليل | ما هو الرسم التوضيحي (خطة التصميم) عند التقدم بطلب للحصول على تأمين على الحياة؟ما هي الخلافات والنقاط البارزة؟)

تنصل:

* من أجل الامتثال لقوانين ولوائح الصناعة المالية والتأمينية في الولايات المتحدة وامتثال صناعة التأمين ، بعد التشاور مع المحامين ، لا يمكننا ذكر اسم شركة التأمين المحدد واسم المنتج المحدد في التقييم العام مقالة - سلعة.إذا كنت لا تفهم هذا ، يمكنك الاتصال بنا للاستفسار عن السبب.

* الأرقام والمبالغ الواردة في المقال مستخدمة فقط للتعليم وتبادل المعلومات والاتصال ، وليس محتوى العقد الفعلي لبوليصة التأمين ، وليس لها أي أثر قانوني.الوضع الفعلي يخضع لمحتويات سياسة اللغة الإنجليزية.

*سعر الفائدة على توزيعات الأرباح (DIR)لامعدل العائد على السياسة ، أو معدل العائد على السياسة ، أو معدل العائد على القيمة النقدية للسياسة.يتم تحديدها من قبل شركة التأمين من جانب واحد وفقًا للسنة وفقًا للوضع المالي لشركة التأمين المالي.يمكن تغيير عائد توزيعات الأرباح ، وليس هناك ما يضمن ما إذا كان سيكون هناك أرباح أو مقدار الأرباح.