خلفية الإصلاح الضريبي لبايدن

في أغسطس 2021 ، أصدر مجلس الشيوخ ومجلس النواب الأمريكي قرارًا بشأن ميزانية نفقات البنية التحتية بقيمة 8 تريليون دولار ، وتم تسليم مهمة ملء هذا الإنفاق إلى لجنة الطرق والوسائل في مجلس النواب واللجنة المالية بمجلس الشيوخ.

في سبتمبر 2021 ، أعلنت لجنة الطرق والوسائل في مجلس النواب ، التي أخذت زمام المبادرة في تسليم العمل ، عن اقتراح تشريعي لجمع التبرعات الضريبية الجزئية من شأنه أن يدفع لخطة البنية التحتية لحكومة بايدن البالغة 9 تريليون دولار ، لبدء العملية التشريعية لـ "إصلاح ضرائب بايدن". "وهذا أيضًا هو مصدر "الإصلاح الضريبي لبايدن" الذي تم تداوله على نطاق واسع.بالنسبة لهذا الاقتراح التشريعي ، نسميه مؤقتًا "خطة الإصلاح الضريبي لبايدن 1.0".

من خلال تسجيل الدخول إلى البيت الأبيض للورد ، أكدت أولاً على خطة الإصلاح الضريبي التي وافقت عليها لجنة الطرق والوسائل في مجلس النواب ".هي خطوة حاسمة"، ثم أعرب عن أن القوة أقل بكثير من اقتراح بايدن المبكر في أوائل عام 2021 ، ويأمل في مواصلة العمل نحو" المجموعات ذات الدخل المرتفع وذات القيمة الصافية المرتفعة ".

بالإضافة إلى التعليقات المذكورة أعلاه ، أصدر البيت الأبيض لاحقًا تقريرًا تحليليًا إلى وسائل الإعلام في الثالث والعشرين من الشهر ، ذكر فيه أنه بين عامي 23 و 2010 ، ساهمت أغنى 2018 عائلة في الولايات المتحدة بمبلغ 400 تريليون دولار أمريكي في الثروة والدخل.دفعوا فقط ما متوسطه 8.2٪ ضريبة دخل اتحادية ،بقصد الاستمرار في الضرب*.

خلال هذه الفترة ، سلمت اللجنة المالية بمجلس الشيوخ واجبات منزلية ، وكان محور الاقتراح "كبار المستثمرين من أصحاب الثروات والشركات الكبيرة".المحتوى المحدد للاقتراح أقل تأثيرًا ويتم نشره في المجتمع الصيني من "خطة إصلاح ضرائب بايدن 1.0" الأكثر اهتمامًا.

ستستمر مناقشة المحتوى المحدد للإصلاح الضريبي لحكومة بايدن من خلال لعبة الطرفين.النسخة النهائية ، التي وقعها الرئيس بايدن ووافقت عليها ، ستصبح قانونًا رسميًا.

أعلاه "إصلاح ضرائب بايدن"خلفية كبيرة.

صندوق التأمين على الحياة غير القابل للإلغاء تحت تأثير الإصلاح الضريبي

تستخدم "آي إل آي تي" ، وهي ائتمان غير قابل للإلغاء للتأمين على الحياة ، من قبل العائلات ذات الدخل المرتفع وذات القيمة الصافية العاليةوراثة الثروةتتمثل إحدى الطرق في تجريد أصول سياستنا الكبيرة بشكل افتراضي ، بحيث لا يتم تضمين التأمين على الحياة في الميراث ، وبالتالي تجنب مسألة ضريبة الميراث على أصول السياسة الكبيرة.

بشكل عام ، سيتم الاحتفاظ بوثائق التأمين بمستوى 1000 ملايين دولار وما فوق ، لأنها تجاوزت الحد الأعلى للإعفاء من ضريبة الميراث ، من قبل ILIT Trust بشكل افتراضي لتحقيق الغرض من تقليل حجم الميراث وتحقيق الميراث الفعال للثروة.

والخطة الضريبية التي اقترحتها لجنة السبل والوسائل بمجلس النواب ،إلغاء الوسائل الحالية لتخفيض ضرائب الميراث المستخدمة حاليًا في وراثة الثروة، والتي سيكون لها تأثير كبير على معظم العائلات التي تمتلك ائتمانات للتأمين على الحياة غير قابلة للإلغاء.

هل ستتأثر ثقة التأمين على الحياة غير القابلة للإلغاء الخاصة بي؟

نظرًا لوجود بند الإعفاء ، إذا كان بند الثقة غير القابلة للإلغاء في التأمين على الحياة (ILIT) مُعدًا جيدًا ومُحددًا قبل أن يدخل القانون حيز التنفيذ ، "قد" يتم إعفاؤه.

سبب استخدام كلمة "ربما" هو أن معظم صناديق التأمين على الحياة غير القابلة للإلغاء (ILIT) تمول وفقًا للدورة السنوية لدفع الأقساط السنوية للتأمين على الحياة لتلك السنة.

وفقًا لشرح من 9 صفحة صادر عن لجنة الموازنة بمجلس النواب في 27 سبتمبر"خطة إصلاح ضرائب بايدن 1.0"أشارت وثيقة التقرير (انظر الملحق ص 2371 من هذه المقالة) إلى أن هذا النوع من الثقة ،من المحتمل جدًا ألا يتم إعفاؤهم ، وبالتالي يفقدون النية الأصلية المتمثلة في إنشاء ائتمان غير قابل للإلغاء للتأمين على الحياة ، وتجريد الأصول الشخصية ، وتجنب ضرائب الميراث المرتفعة.

ختاما،إذا كان صندوق التأمين على الحياة غير القابل للإلغاء (ILIT) موجودًا في"خطة إصلاح ضرائب بايدن 1.0"يتم ذلك قبل أن يصبح قانونًا رسميًا ، وقد تم وضع جميع أموال الأقساط بالكامل في هذا الصندوق الاستئماني (ممول بالكامل) ، ثم يتم إعفاؤه.

كيفية تحقيق الإعفاء من ILITs

إذا كان صندوق التأمين ILIT الخاص بك يواجه هذه المشكلة ، فقد تحتاج إلى التفكيرقبل أن تصبح الأحكام ذات الصلة لخطة الإصلاح الضريبي 1.0 لبايدن قانونًا رسميًا ، سيتم حقن جميع الأقساط المطلوبة للتأمين على الحياة هذا في المستقبل في صندوق ILIT في وقت واحد للحصول على إعفاءات.

وسيؤدي ذلك إلى مشكلة أساسية:معضلة السيولة المالية للأسر المؤمن عليها.

التكلفة المحتملة لطلب الإعفاء: معضلة السيولة

عادةً ما تضع العائلات التي تستخدم ILIT من أجل وراثة الثروة نصيبًا في هذه الثقةتأمين كبير على الحياةأصول السياسة.

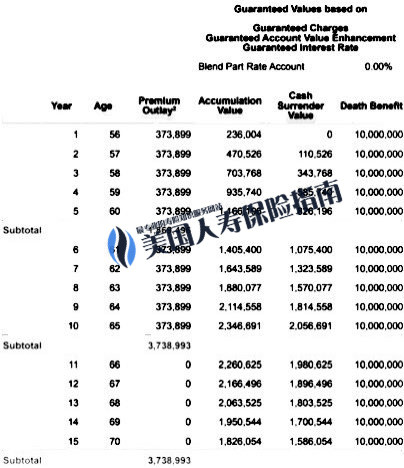

خذ على سبيل المثال أصول بوليصة تأمين على الحياة بقيمة 10 ملايين دولار من تمويل 1000 سنوات.

قام حامل بوليصة يبلغ من العمر 55 عامًا بتصميم نسخة لـوراثة الثروةالتأمين على الحياة بالكامل ، ومدة السداد عشر سنوات.يظهر الوضع الأساسي في الشكل أدناه.

من الصورة أعلاه ، يمكننا أن نرى أن الثقة بحاجةدفع 37 ألف دولارحول القسط ، تراكمييبلغ إجمالي قسط التأمين حوالي 370 مليون دولار أمريكي.

بالنسبة للعائلات المؤمن عليها ، فإن المزايا واضحة - بالإضافة إلى تحقيق عزل أصول التأمين على الحياة وتجنب ارتفاع أصول التأمين على الحياةضريبة الميراثبالإضافة إلى الهدف المزدوج للأسرة المؤمن عليها ، ستحقق الأسرة المؤمنة زيادة في وراثة الثروة بمقدار 25 مرة + في السنة الأولى.

إذا تعاونت مع الشركة تحت اسم العائلة للعمل ، فسيكون لها تأثير "الجليد على الكعكة".

然而،بمجرد أن يصبح الإصلاح الضريبي 1.0 لبايدن قانونًا ، فإنه سيعطل تمامًا خطة هدف وراثة الثروة الأصلية للعائلة.

في الوضع الحالي ، من أجل الحصول على إعفاء بنسبة 100٪ ، تتجنب العائلات المؤمنة ضريبة الميراث والإرادةكان لا بد من اختيار تمويل لمرة واحدة لهذه الثقة.

إذا كانت الأسرة المؤمنة قد أنشأت للتو صندوقًا استئمانيًا لمدة تقل عن ثلاث سنوات ، فإن هذا التمويل ،الحاجة لسحب 300 ملايين دولار نقدا دفعة واحدة.

يمثل هذا عبئًا سيولة ثقيلًا على أي عائلة مرتفعة الدخل أو ذات ثروة صافية عالية ، وهي أيضًا المعضلة التي تجلبها خطة الإصلاح الضريبي لبايدن 1.0 لبعض العائلات المؤمنة التي تستخدم نظام "آي إل آي تي" لتخطيط وراثة الثروة.

خاتمة: المال وسباق الوقت

مع تقدم اتجاه الإصلاح الضريبي لإدارة بايدن ، فإن خطوات سد بعض "الثغرات" التاريخية التي كانت موجودة في الماضي تقترب أكثر فأكثر.في مجال التأمين على الحياة بمبالغ كبيرة ، لم يتبق الكثير من الوقت للرد على تصرفات العائلات التي تمتلك مثل هذه الصناديق الاستئمانية لتأمين ILIT.

مستشار التأمين الخاص في HummingLife هيذر شيونغقبولTLT(TheLIFETank.com ، الاسم الصيني: شبكة دليل التأمين على الحياة الأمريكية ) يعتقد الاستفسار عبر الهاتف أن إكمال إعفاء ILIT قبل سريان القانون هو سباق بين الأموال والوقت ، ولا غنى عن المتخصصين.إذا تم اتخاذ الإجراءات بشكل صحيح ، فلا تزال هناك قنوات منخفضة التكلفة لمساعدة العائلات ذات الثروات العالية على حل مشكلة سيولة الأموال المتميزة.

الوقت ذاته،TLTكما ستواصل الاهتمام بتقدم مشروع قانون الإصلاح الضريبي لبايدن وتأثيره على التأمين على الحياة والتأمين السنوي في مجال وراثة الثروة. (نهاية النص الكامل)

(>>> القراءة الموصى بها:الإصلاح الضريبي لبايدن في عام 2021 "استخدمه أو استسلم" ، ضريبة الميراث والميراث تحت تأثير الإصلاح الضريبي لبايدن )

(>>> القراءة ذات الصلة:ما هو حجم بوليصة التأمين الكبيرة؟ما هي المزايا الرئيسية لهذا النوع من التأمين على الحياة؟)

مرحبا بكم في المناقشة وترك رسالة

الملحق

* "تقرير اللجنة المعنية ببيت الميزانية للممثلين المرافقين HR 5376 جنبًا إلى جنب مع MINORITY VIEWS BOOK 3 من 3" ، لجنة الميزانية بمجلس النواب الأمريكي ، 09/27/2021 ، https://www.congress.gov/117 / crpt /hrpt130/CRPT-117hrpt130-pt3.pdf

* "بايدن يضغط على الديمقراطيين بسبب الضرائب" ، نعومي جاغودا ، 09/19/21 ، https://thehill.com/policy/finance/572817-biden-pushes-back-at-democrats-on-taxes