المقدمة

عندما بدأنا في التفكير بجديةIULعندما يتعلق الأمر بمنتجات التأمين على الحياة ، فإنها تواجه بالفعل مشكلة اختيار شركة تأمين أمريكية.ماذا عن شركات التأمين التي تصدر منتجات بوليصة IUL في الولايات المتحدة ، وما هي بوليصة التأمين الأفضل أداءً؟هل هناك منطق أساسي مناسب لنا أن نتعلمه كمرجع في عملية الشراء؟

التأمين على الحياة الأمريكيةيسرد محرر Guidance.com 6 مقاييس بالتفصيل في هذه المقالة.قبل التقدم بطلب للحصول على بوليصة تأمين ، يمكنك تقديم تقرير بجرأة إلىوسيط التأمين或المستشار المالياسأل وناقش هذه القضايا ، وذلك لتخطيط أنسب بوليصة تأمين لحماية مصالحك.

فيما يلي المرحلة الأولى من عمود اختيار "تصنيف شركة التأمين" هذا: إذا اخترت ما يناسبكIULشركة تأمين.

6. هل هذه شركة مشتركة (مشتركة) أم شركة مساهمة؟

بالإشارة إلى قانون التأمين في كاليفورنيا (قانون التأمين في كاليفورنيا) ، يكون تعريف هذا النوع من الشركات كما يلي:

- الشركات المدرجة مملوكة لمستثمرين من القطاع العام ، ويقدم المستثمرون الأموال ، ويتمتعون بالأرباح ويتحملون الخسائر ؛ هدف الشركات المدرجة هو الحصول على مزايا للمستثمرين.

- شركات التأمين المتبادل مملوكة بشكل مشترك من قبل جميع حاملي وثائق التأمين للتمتع بالأرباح أو لتحمل الخسائر ؛ هدف شركات التأمين المتبادل هو توفير منتجات التأمين لأصحاب الشركات ، أي حاملي وثائق التأمين ، بأقل تكلفة.

لذلك ، من الممكن للشركات المدرجة أن تتخذ قرارات مالية لتحقيق أرباح ربع سنوية من أجل إرضاء وول ستريت والمستثمرين على المدى القصير.من الناحية النظرية ، لا يوجد تضارب محتمل في المصالح بين الشركات الخاصة وشركات المساعدة المتبادلة ، وتميل إلى اتخاذ قرارات مستقرة طويلة الأجل.هذا عادة ما يكون له علاقة كبيرة بإدارة الشركات المختلفة.

وفقًا لقوانين التأمين في الولايات المتحدة ، تنص بعض الولايات بوضوح على أن شركات التأمين المتبادل يجب أن تدفع أكثر من 10٪ من احتياطياتها لعملائها في شكل أرباح.في النصف الأول من العام الماضي ، استقرت Penn Mutual مع حامل الوثيقة بسعر مرتفع بلغ 1,100,000,000،XNUMX،XNUMX،XNUMX دولار ، وهو ما يعد انتهاكًا للإدارةحامل وثيقة مؤهللحماية مصالح الشركات المشتركةحامل وثيقة مؤهلحالة.

ثانيًا ، الشركات المدرجة مسؤولة أمام المساهمين من القطاع العام ، حيث يدفع حاملو وثائق التأمين أقساط التأمين ، ولكن ليس أصحاب الشركات ، ويجب توزيع دخل الشركة (بما في ذلك الأقساط ودخل الاستثمار المتميز ، وما إلى ذلك) على المساهمين.شركة المساعدة المتبادلة لمالك الشركة ، أي "نوع البوليصة المؤهلة "مسؤولة ، لأن هذا النوع من الشركات غير مدرج ،يعادل شراء سياسة "مؤهلة" شراء أسهم في شركة مساعدة متبادلة.يجب استخدام الإيرادات من هذين النوعين من الشركات لدفع تكاليف تشغيل الشركة المختلفة ، مثل التسويق والبحث والتطوير والرواتب.

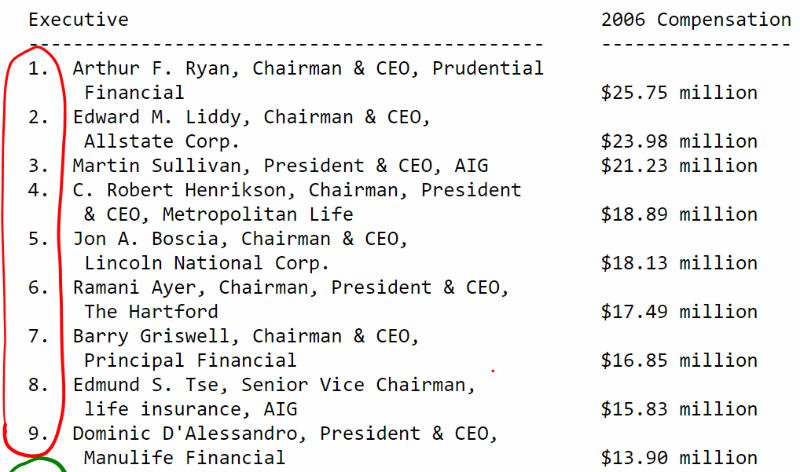

فيما يتعلق بالإنفاق ، الصورة أدناه مأخوذة من لقطة من تصنيفات الرواتب التي دفعتها شركات التأمين إلى الرئيس التنفيذي ورئيس مجلس الإدارة ، وتشير الدائرة الحمراء إلى أن الشركات المصنفة على رأس القائمة هي جميع الشركات المدرجة في نظام المساهمة.

من مجلة صناعة التأمين: "الوكيل الوطني"

(ملاحظة المحرر: تتفق American Life Insurance Guide Network مع الرأي القائل بأن "الأجر والعائد متناسبان" و "العمل أكثر ، والحصول على المزيد")

ولكن من الجدير بالذكر أننا أكدنا على "نوع السياسة المؤهلة" ،لا يتم تضمين هذا النوع من التأمين على المؤشر ، أي أن حاملي بوالص التأمين لا يشاركون في أرباح الأسهم لشركات التأمين المتبادل ، كما أنهم ليسوا مالكي شركات التأمين المتبادل.

5. ما هو التصنيف الائتماني لهذه الشركة؟

يريد كل شخص مؤمن عليه أن يجد شركة جيدة لن تفشل لمدة قرن.أبسط طريقة هي معرفة ما إذا كانت الشركة لديها تصنيف من وكالة ائتمان.إذا لم يكن هناكالتصنيفات الائتمانية للمؤسسات الرئيسية، أو أن التصنيف ضعيف جدًا ، فقد لا يكون هذا اختيارًا جيدًا.

ومع ذلك، فيأعلى تصنيف لمبيعات شركة IUL للتأمين لعام 2018هنا ، تم تصنيف شركات التأمين العشر الكبرى تقريبًا على أنها "أ" أو أعلى.في الوقت نفسه ، نستخدم نتائج Comdex لقياس تصنيف شركة التأمين.تأخذ هذه النتيجة في الاعتبار نتائج وكالات التصنيف الرئيسية الأربع.يمنح هذا المؤشر جميع أنواع شركات التأمين على الحياة من 1 إلى 100 نقطة

InsurGuru © ️Insurance Academy ، موضح في شكل عمود "كيف يتم تصنيف شركات التأمين الأمريكية وتصنيفها؟كيف يجب أن يفسر حاملو الوثائق؟"، يمكن أن تساعد حاملي وثائق التأمين على القياس.

4. هل قامت هذه الشركة من جانب واحد بزيادة رسومها في الماضي؟على سبيل المثال ، قم بزيادة التكاليف والرسوم الداخلية لتكون أعلى من تكلفة العروض التوضيحية للعملاء أثناء المبيعات.

نظرًا لأن الرسوم الداخلية وتكاليف التأمين ستعوض بعضًا من نمو القيمة النقدية لـ IUL ، فإننا نأمل في تقليل هذه التكاليف إلى الحد الأدنى.

لسوء الحظ ، مرت الأيام التي كانت فيها شركات التأمين تجني الكثير من الأموال من دخل الأقساط.من أجل زيادة الإيرادات ، أضافت بعض شركات التأمين IUL النفقات الداخلية وتكاليف التأمين إلى بوالص التأمين الخاصة بهم.إذا كان هناك أي شيء ، فيجب أن تنخفض هذه التكاليف لأن الناس يعيشون لفترة أطول وأطول.

وجدنا أن الجاني في هذا الموقف هو غالبًا الإجراءات التي تتخذها شركات التأمين المدرجة ردًا على الضغط قصير المدى في وول ستريت.شركة التأمين IUL التي اخترناها لم تفعل ذلك أبدًا.

3. في حالة انخفاض أسعار الفائدة ، هل توفر شركة التأمين التي أصدرت بوليصة IUL الحد الأقصى للدخل التنافسي (الحد الأعلى) والحد الأدنى (الدخل المضمون)؟

كما انخفضت أسعار الفائدة ، كلها تقريباتأمين IULخفضت الشركة المباراة النهائيةمؤشر ستاندرد اند بورز 500الحد الأعلى للإيرادات.

لا يوجد دافع ضار لاستغلال حامل الوثيقة.

في الواقع ، يجب إجراء مثل هذه التعديلات لتلبية منطق التشغيل لشركات التأمين.

تستثمر شركات التأمين بشكل أساسي في السندات ، ثم تستخدم أقساط التأمين الجديدة لشراء سندات جديدة.مع وقت الشراء ، يصبح عائد هذه السندات أقل وأقل.مع مرور الوقت ، أصبحت ميزانية شركات التأمين IUL لشراء خيارات التحوط أقل. في ذلك الوقت ، أصبح مؤشر S & P500 أعلى وأعلى ، ولم تكن الأموال كافية لدعم تكلفة ارتفاع المؤشر. الحفاظ على هذا التوازن الديناميكي لذلك ، يجب حساب سقف لإكمال تصميم التحوط.

بعد هذه المقالة حصلت على 100 درجة مستخدم ودرجات تقييم 4 أو أكثر ،

بعد هذه المقالة حصلت على 100 درجة مستخدم ودرجات تقييم 4 أو أكثر ،

سوف ندعو الخبراء الماليين فيالمعرفة التأمين على الحياةتشرح الكلية آلية التحوط الخاصة بخيارات IUL وتشكيل Cap

2019.10.14 تحديث: آلية التحوط IUL وتشكيل Cap ، مبدأ الاستثمار لمواكبة الصعود

لذلك ، بالنسبة لجميع شركات التأمين IUL ، فإن خفض سقف الدخل "لا يوصف" ويجب القيام به.هذه ليست قضية حاسمة من منظورنا لتقييم شركات التأمين.السؤال الرئيسي الحقيقي هو ، علينا أن ننظر إلى IUL الذي توفره الشركة ، ما إذا كان سقفه أقل بكثير من مستوى الصناعة.

2. هل توفر سياسة IUL الخاصة بشركة التأمين خيارات ممتازة لاستراتيجية النمو؟

نظرًا لأنه يسمى تأمين "المؤشر" ، فإن اختيار المؤشر هو المفتاح.

في معظم الأوقات ، يشاهد الناس aسياسة IULالأداء جيد أم لا ، غالبًا ما ننظر إلى S&P 1 لمدة عام واحدسقف الدخل.هذا الحكم صحيح ، لكن أفضل 5 شركات تأمين في IUL اخترناها تقدم جميعها استراتيجيات نمو متسارعة.يمكن اختيار هذه الاستراتيجيات المختلفة بشكل مستقل من قبل حاملي وثائق التأمين لتحقيق نمو في القيمة النقدية ، أو لتوفير عائد مضمون بنسبة 0٪ عندما يكون السوق في حالة هبوط.

(>>> القراءة ذات الصلة:التقييم | ما هي استراتيجيات المؤشرات الأربعة الأكثر شيوعًا في المعاشات التأمينية للمؤشر الأمريكي والمؤشر؟)

تقدم بعض الشركات المزيد من استراتيجيات نمو IUL للعملاء للاختيار:

- مختلفمعدل المشاركةاستراتيجية الفهرس

- إستراتيجية نمو أسي غير محدودة

- استراتيجيات لتتبع المؤشرات المختلفة في السوق الدولية

- إستراتيجية خيارات المؤشر المختلطة مع سقف أعلى

- إستراتيجية مؤشر متعدد السنوات بحد أعلى أو بدون حد أعلى

يمكن أن تساعد إستراتيجية المؤشر الجيدة حاملي وثائق التأمين في الحصول على مزايا مختلفة تمامًا في نفس بيئة السوق.يمكنك التحقق من مقارنة الحالات الفعلية لحملة الوثائق من خلال عمود التقييم أدناه.

1. ما إذا كانت بوليصة IUL الخاصة بشركة التأمين توفر سعر فائدة مقفول أو أقصى لسعر الفائدة على القرض لمنع ارتفاع أسعار الفائدة في المستقبل.

تحتل هذه النقطة المرتبة الأولى لأنهذا العامل مهم جدا.بالإضافة إلى ذلك ، أعلم أن الكثير من الناس يسمعون كلمة "قرض" ويعتقدون أنهم لن يستخدموها أبدًا.ومع ذلك،قروض بوالص التأمين ليست هي نفسها قروض الائتمان الاستهلاكية، من خلال قروض بوليصة التأمين ، يمكن أن تكون فعالة للغاية فيالتقاعدقبل والتقاعدالحصول على دخل نقدي معفى من الضرائب خلال الفترة.

تخيل لو اتفقنا الآن على حد ائتماني وسعر فائدة قروض تنافسيين للغاية بسعر معقول ، في المستقبل ، يمكننا الانسحاب في أي وقت دون أي سبب ، وهو أمر مفيد جدًا لنا.في الأساس ، طالما أن الرصيد بعد الاقتراض من السياسة لا يزال بإمكانه الحفاظ على السياسة ، فلا داعي لدفع رأس المال أو الفائدة.هذه هي الطريقة الأكثر مرونة في التاريخ بخلاف اقتراض المال من والدتي.

مما لا شك فيه ، بمجرد تكوين بوليصة التأمين ، سيتم إغلاق سعر الفائدة على القرض أو تحديد الحد الأعلى ، وهذه هي الميزة الكبيرة التي تقدمها شركة التأمين Top5 IUL التي اخترناها بعد ذلك.تتراوح أسعار الفائدة على قروض بوليصة IUL لشركات التأمين هذه بشكل أساسي من 5٪ إلى 6٪.

قد لا يبدو معدل الفائدة هذا منخفضًا للغاية الآن ، ولكن مع مرور التضخم والوقت ، أصبحت سياسة IUL التي تقفل سعر الفائدة على القرض خطة.خطة تقاعدوأداة قوية للدخل المعفى من الضرائب.

لنلخص

ما ورد أعلاه هو المؤشرات الستة الرئيسية التي اخترناها لأفضل 2018 شركات تأمين IUL لعام 5.يمكن استخدام هذه المؤشرات كأداة قياس عند التقدم بطلب للحصول على سياسة IUL.

ما زلنا نوصي بذلك عند البدء في اختيار شركة تأمين وسمسارعند الاتصال للمقارنة ، من فضلك اسأل بجرأة الخاص بكسمسار، لفحص احترافيته / لها ومنتج الشركة الذي تقدم / هي وعائلته للحصول عليها ، ولماذا اختار هذه الشركة. هذه أيضًا طريقة لفهم شركات التأمين المختلفة.

ما يلي هو دليل البوتيك السنوي الذي تنشره شركة InsurGuru ™ ، يرجى النقر للزيارة:

-أفضل 2018 شركات تأمين IUL في 5

-تصنيف شركة التأمين الأمريكية لعام 2020: أفضل شركة تأمين بمؤشر أفضل شركة أداء IUL من أعلى 3