التوضيح ، نسميه "خطة تصميم السياسة"،"يخطط"،أو"اقتراح". إنه عرض ووصف للاتجاه المستقبلي للسياسة. يتضمن الوصف أيضًا عوامل غير مضمونة. في مقالة العمود"ما هو الرسم التوضيحي (خطة التصميم) للتأمين على الحياة؟ما هو مكتوب عليها؟ما هي الخلافات والنقاط البارزة؟"في American Life Insurance Guide © ️ ، يوجد شرح مفصل.

مخطط تصميم السياسات وتصميم السياسات (رسم توضيحي)

تصميم السياسة عملية واضحة ومنهجية للغاية ، وتنعكس النقاط الرئيسية في الرسم التوضيحي.يمكن لوسطاء التأمين المحترفين تبسيط هذه العملية ومساعدة العملاء على تلبية احتياجاتهم.

بعد أن يعرب العميل عن النية والطلب البسيط للتأمين ،وسيط التأمينسنقوم بتصميم وإرسال مثل "خطة تصميم السياسة"للعميل.

من خلال الشرح والتواصل المتبادل للخطة ، وضعنا في النهاية خطة "خطة تصميم السياسة(رسم توضيحي) "، يمكنك إدخال الخطوة التالية من التطبيق.

هناك العديد من المصطلحات المهنية والأرقام وجداول البيانات في الرسم التوضيحي لبوليصة التأمين.بالنسبة للعملاء الجدد في بوليصة التأمين ، فهم غالبًا لا يعرفون من أين يبدأون.

اليوم ، خذ العديد من تصميمات بوليصة التأمين (توضيح) لشركات التأمين على الحياة الأمريكية المختلفة تحت اسم المؤلف كأمثلة لتفسير هذه النقاط معًا.

خطة تصميم وثيقة التأمين على الحياة الشاملة المشاركة في المدخرات

التوفير المشترك في التأمين على الحياة(حياة كاملة) سمة هذا النوع من المنتجات هي أن مبلغ القسط وفترة السداد ثابتان.لذلك ، في "خطة تصميم بوليصة التأمين" ، سيكون المبلغ الذي سيتم دفعه وعدد السنوات التي سيتم دفعها واضحًا للغاية.

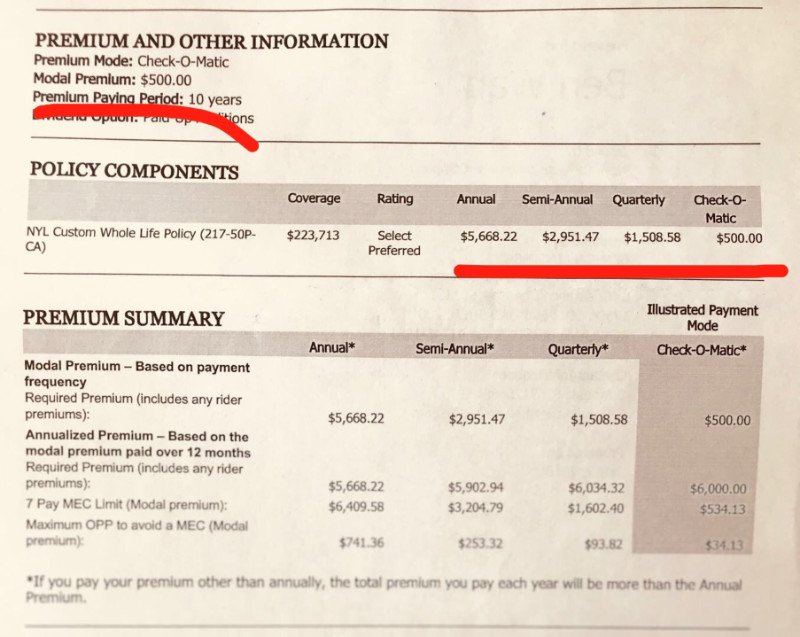

الشكل 1: خطة تصميم مدخرات شركة N وبوليصة التأمين الشامل لأرباح الأسهم: تدفع في 10 سنوات ، 5,668.22 دولارًا سنويًا ، 2951.47 دولارًا نصف سنويًا ، و 1508.58 دولارًا فصليًا

الشكل 1: خطة تصميم مدخرات شركة N وبوليصة التأمين الشامل لأرباح الأسهم: تدفع في 10 سنوات ، 5,668.22 دولارًا سنويًا ، 2951.47 دولارًا نصف سنويًا ، و 1508.58 دولارًا فصليًا

من خصائص المنتج ، يمكننا أن نعرف أنه نظرًا لأن العائد السنوي لمنتج سياسة توزيع أرباح التوفير هو قيمة ثابتة ، يمكن حساب تكلفة التأمين بدقة. يتم تخصيص التكلفة الإجمالية لكل سنة وشهر ، وهو القسط الذي يحتاج العميل إلى الدفع.بمجرد توقيع العقد ، يجب أن يكون الدفع إلزاميًا وفقًا للعقد وفي الوقت المحدد والرسوم المتفق عليها.

خطة تصميم بوليصة التأمين الشامل على الحياة (Universal Life، GUL، IUL، VUL)

نظرًا للمرونة الكبيرة لهذا النوع من المنتجات ، فإن المبلغ الذي تدفعه وعدد السنوات التي تدفعها يعتمد كليًا على الحد الأدنى لتكلفة الصيانة للسياسة والغرض الخاص بالعميل.لذلك ، عند تصميم بوليصة التأمين ، من الضروري أن يقوم العميل ووسيط التأمين بالتواصل والتأكيد.

في الصورة أدناه ، سوف نعرض ونوضح ، من خلالالتأمين الشامل على الحياةمستمدة من ترقيات المنتجالفهرس العالمي للتأمين على الحياة(IUL) إستراتيجية دفع السياسة.

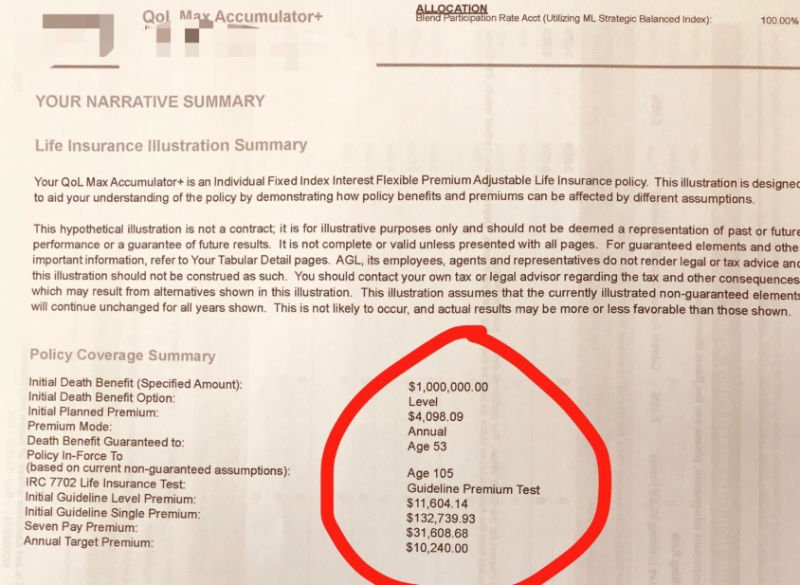

الشكل 2: خطة تصميم سياسة IUL-20 للشركة "أ" مع فترة سداد أقساط سنوية ، مع قسط أساسي قدره 4,098.09،10,240 دولارًا أمريكيًا سنويًا وقسط مستهدف موصى به قدره XNUMX،XNUMX دولارًا أمريكيًا سنويًا

الشكل 2: خطة تصميم سياسة IUL-20 للشركة "أ" مع فترة سداد أقساط سنوية ، مع قسط أساسي قدره 4,098.09،10,240 دولارًا أمريكيًا سنويًا وقسط مستهدف موصى به قدره XNUMX،XNUMX دولارًا أمريكيًا سنويًا

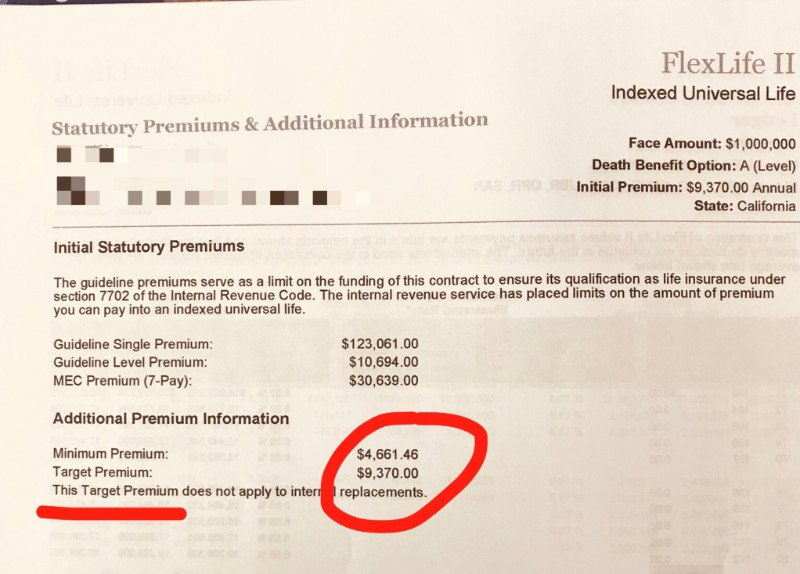

الشكل 3: خطة تصميم سياسة IUL-20 الخاصة بالشركة C مع فترة سداد أقساط سنوية. الحد الأدنى لدفع الأقساط هو 4,661.46 دولارًا أمريكيًا سنويًا ، والقسط المستهدف الموصى به هو 9,370 دولارًا أمريكيًا في السنة.

الشكل 3: خطة تصميم سياسة IUL-20 الخاصة بالشركة C مع فترة سداد أقساط سنوية. الحد الأدنى لدفع الأقساط هو 4,661.46 دولارًا أمريكيًا سنويًا ، والقسط المستهدف الموصى به هو 9,370 دولارًا أمريكيًا في السنة.

تأتي "المرونة" من عدم القدرة على التنبؤ بالسوق

從سماتيمكننا أن نعرف أنه على عكس منتجات سياسة الادخار وتوزيع الأرباح ، فإن الدخل السنوي لمنتجات التأمين الشامل غير مؤكد ، اعتمادًا على ظروف السوق المختلفة التي ترتبط بها السياسة.

مثل،تأمين شامل(Universal Life) يتم تحديد العائد السنوي للمنتجات من قبل شركة التأمين بناءً على عائد سوق السندات.التأمين الشامل للاستثمار(الحياة العالمية المتغيرة) يتم تحديد معدل العائد السنوي للمنتج من خلال إرجاع نوع معين من المخزون ، والفهرس العالمي للتأمين(الحياة العالمية المفهرسة) يتم تحديد عائد المنتجات في الغالب بناءً على نمو مؤشر S&P 500 الأمريكي.لذلك ، فإن مبلغ المال الذي يمكن زيادته كل عام في السياسة هو قيمة غير مؤكدة.

لذلك ، إذا زادت القيمة النقدية لبوليصة التأمين كثيرًا ، بما يكفي لتغطية جزء من تكلفة التأمين للسنة ، فيمكن للعميل دفع قسط أقل ؛ إذا زادت القيمة النقدية لبوليصة التأمين ببطء ، فإن المال في لن تكون البوليصة كافية لتغطية تكلفة التأمين للعام ، يجب عليك دفع المزيد من الأقساط.

بناءً على مبدأ هذا النوع من منتجات بوليصة التأمين ، فإنه يتميز بخاصية "قسط التأمين المرن".لذلك ، يمكن دفع بوالص التأمين الشامل سنويًا أو شهريًا ، كما تسمح بعض الشركات بالدفع مرة كل سنتين ، بمبالغ سداد مرنة.

مرجع الإستراتيجية للدفع وفترة السداد

بالاقتران مع المقدمة أعلاه ، ربما أدركنا خصائص منتجات التأمين الشاملة.فيما يلي بوليصة التأمين الخاصة بالمؤلف للرجوع إليها والمشاركة.

إذا كنت تبحث عن تقاعد معفى من الضرائب وتقدير سريع للقيمة النقدية ، فدفع قسط التأمين بأكبر قدر ممكن في السنوات العشر الأولى من الوثيقة ، أو ادفع في خطوة واحدة ، وادفع أقساط البوليصة المنصوص عليها في الإيرادات الداخلية الخدمة (IRS) كل عام الحد الأعلى (MEC ، يرجى استشارة الوسيط الذي يخطط ويصمم بوليصة التأمين للمبلغ المحدد) هو الخيار الأفضل لنمو القيمة النقدية.بعد 10 سنوات ، من الممكن تمامًا ألا تضطر إلى الدفع.

إن وظيفة القيمة النقدية لبوليصة التأمين هي لعبة فائدة مركبة بعد خصم الأقساط. وكلما زادت الأقساط المستثمرة في الفترة الأولية ، زادت القيمة النقدية ، وكلما زادت سرعة الفائدة المركبة في حالة نفس معدل خصم التكلفة .في بيئة السوق الجيدة ، بعد 10 سنوات من مضاعفة القيمة النقدية المتراكمة والدخل المتولد كل عام ، بعد دفع التكلفة السنوية للوثيقة ، ليست هناك حاجة لدفع أقساط إضافية.

لهذا الغرض ، إذا كانت بوليصة التأمين مصممة للدفع لمدة 20 عامًا أو 30 عامًا أو حتى 50 عامًا ، فيجب مراعاة خطة التصميم هذه بعناية.

لنلخص

من خلال الإجابة التفصيلية والمقارنة لسؤال التأمين الأساسي في هذه المقالة "كم يجب أن أدفع وعدد السنوات التي يجب أن أدفعها" ، آمل أن يتمكن القراء من فهم أساسي لأنواع مختلفة من مبادئ تصميم بوليصة التأمين.تأمل شبكة دليل التأمين على الحياة الأمريكية أن يتمكن قرائنا من مشاركة هذه الخبرات بمساعدة التأمين على الحياة المهنيةوسيط التأمينبمساعدة الشركة ، اختر منتجات التأمين على الحياة الأمريكية التي تم تكوينها لحماية أنفسهم وعائلاتهم حقًا.

انقر للذهاب إلى insurGuru © أكاديمية التأمين على الحياة