التأمين على الحياة الأمريكيةملاحظة المحرر: في الولايات المتحدة ، تعتبر الرسوم الدراسية للأطفال في الكلية مشكلة مالية تواجهها العديد من العائلات.في مواجهة مجموعة متنوعة من منتجات التوفير التعليمية في السوق ، أين يجب تخزين الأموال المخصصة للأطفال الذين يذهبون إلى الكلية؟يفضل العديد من الآباء والمستشارين الماليين خطة توفير التعليم 529 بسبب حوافزها الضريبية.علاوة على ذلك ، عند التقدم بطلب للحصول على المنح وحساب الأصول العائلية ، هناك أموال في حساب 529 ، وهو أقل أهمية نسبيًا في حساب نسبة الأموال في الشيكات المصرفية أو حسابات التوفير ؛ ومع ذلك ، إذا قمت بتوفير الكثير ، لأن المدخرات التعليمية البالغ عددها 529 ستعمل الخطة كعائلة. سيظل إدراج الأصول في الحساب يؤثر على فرص الطفل في التقدم للحصول على المنح.اليوم سوف نتوسع في المقارنة بين الحلين التاليين.

529 خطة توفير التعليم مقابل تأمين القيمة النقدية على الحياة

لذلك بدأ بعض الآباء في استكشاف مخططات ادخار أخرى باستخدام القيمة النقديةتأمين مدى الحياة، للتوفير من أجل تعليم الأطفالخطة تصميم السياسة، دخلوا مجال رؤيتهم.

أولا وقبل كل شيء ، اتبعتأمين مدى الحياةليس نفس الشيء ، فإن بوليصة التأمين على الحياة بأكملها مجهزة بحساب توفير مؤجل للضرائب يمكنه تجميع النقد بمرور الوقت ؛

ثانيًا ، من حيث أغراض السحب ، فإن هذا النوع من التأمين على الحياة ليس مثل529 خطة توفير التعليموبهذه الطريقة ، يتم استخدامه فقط لصناديق التعليم ، والتي تبدو أكثر تنوعًا ؛

أخيرًا ، لن يتم تضمين الأموال الموجودة في حساب البوليصة الذي فتحناه مع شركة تأمين على الحياة في صيغة حساب المنح الفيدرالية.بمعنى آخر ، يمكن استبعاد الأموال الموجودة في حساب القيمة النقدية للتأمين على الحياة من القدرة المالية لأسرة الطالب ، مما يزيد من فرص الأطفال في الحصول على المنح.

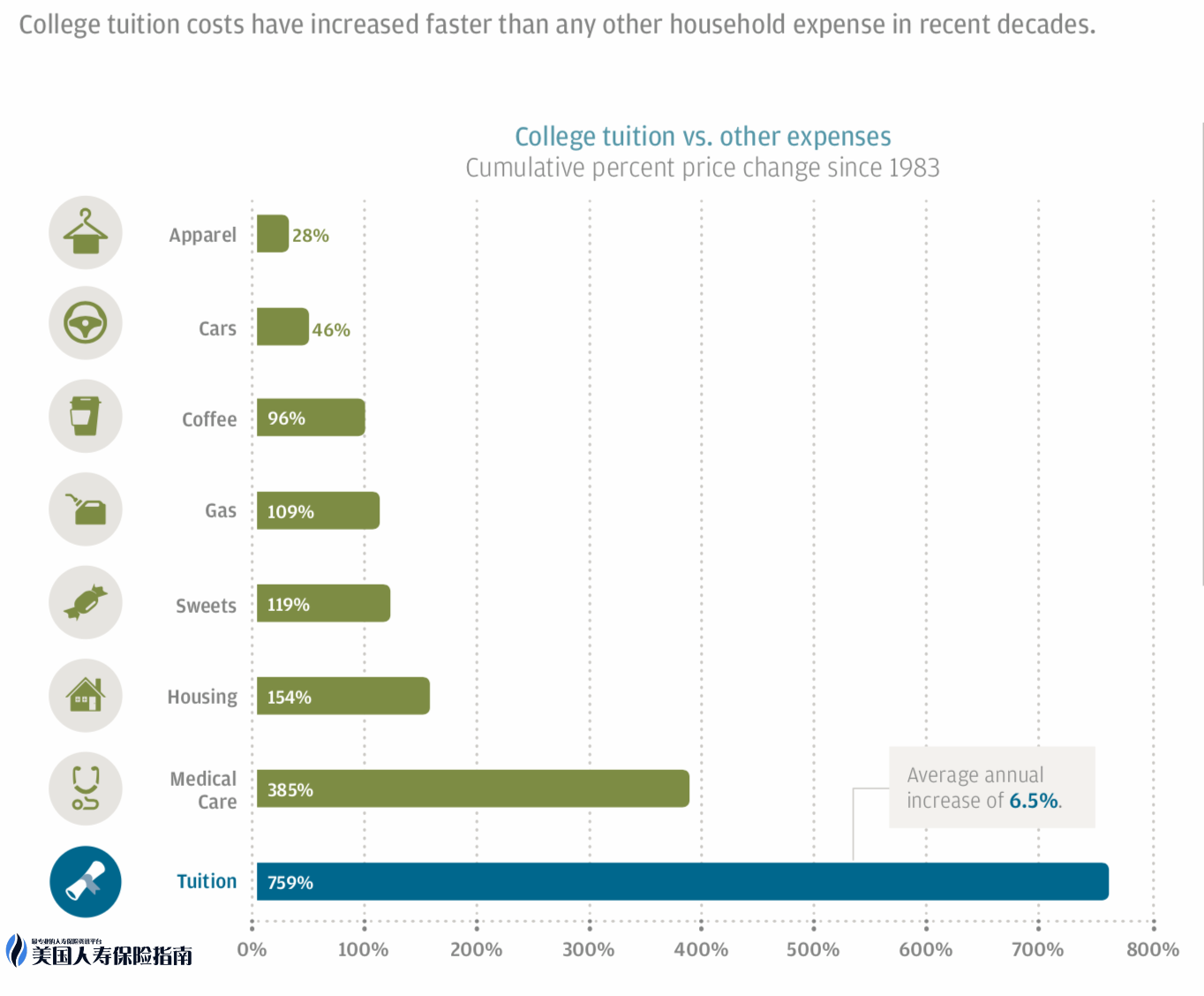

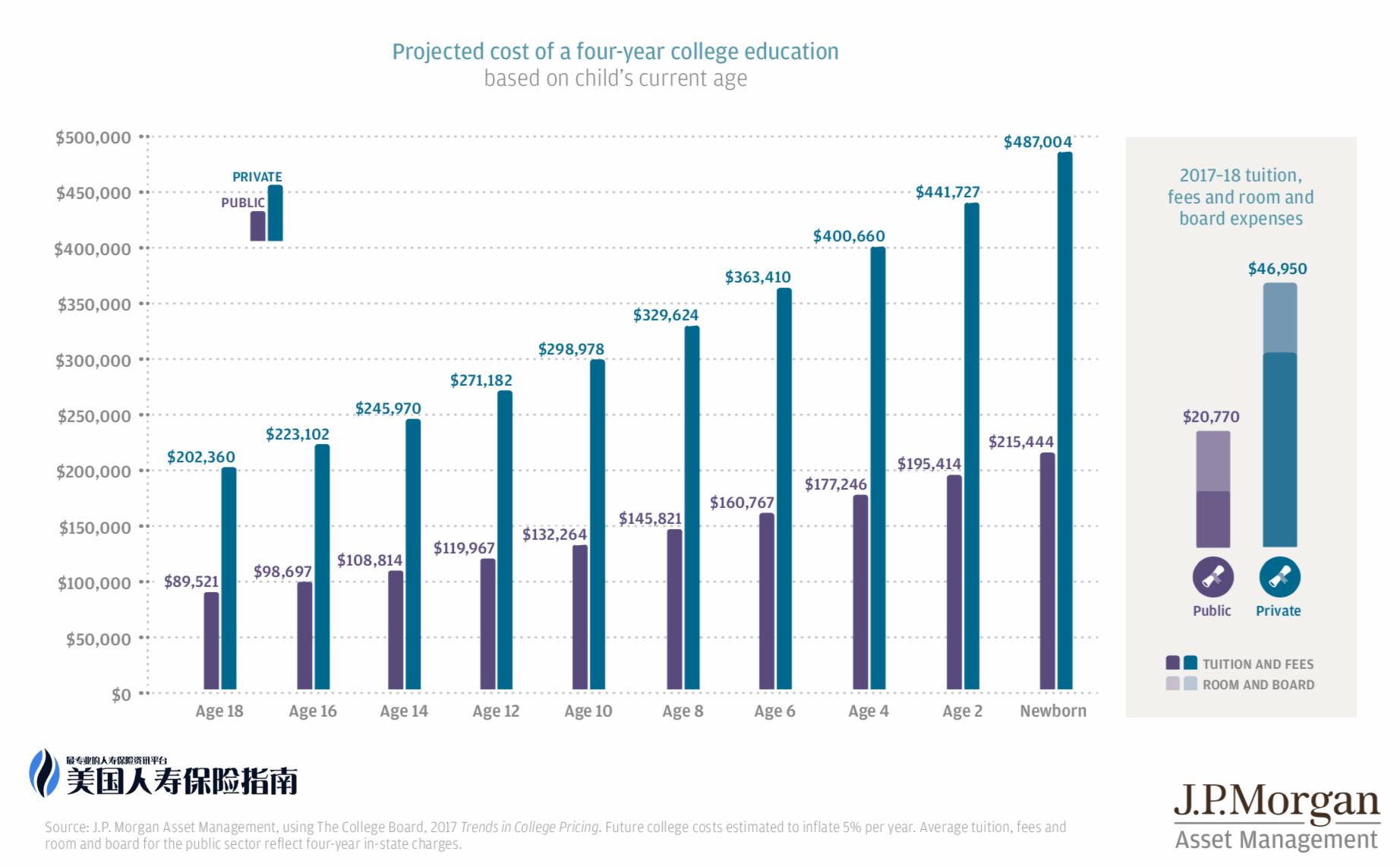

يُظهر السجل التاريخي لبنك JPMorgan Chase Bank لجميع نفقات المعيشة والزيادات في الرسوم الجامعية لمدة أربع سنوات من عام 1983 إلى الوقت الحاضر أن الرسوم الجامعية تزداد بمعدل 6.5٪ سنويًا ، وتتجاوز النسبة الإجمالية للزيادة أي نفقات معيشية أخرى.

在同一份報告中,摩根大通的數據顯示,2017-18年學年度私立大學的年平均花銷為$46950,公立大學的年平均花銷為$20770。而對於今年才出生的新生兒,18年後私立大學的年平均學費會漲到$121751, 而公立大學也會增加到$53861一年。這將會成為很多家庭最大的家庭支出。

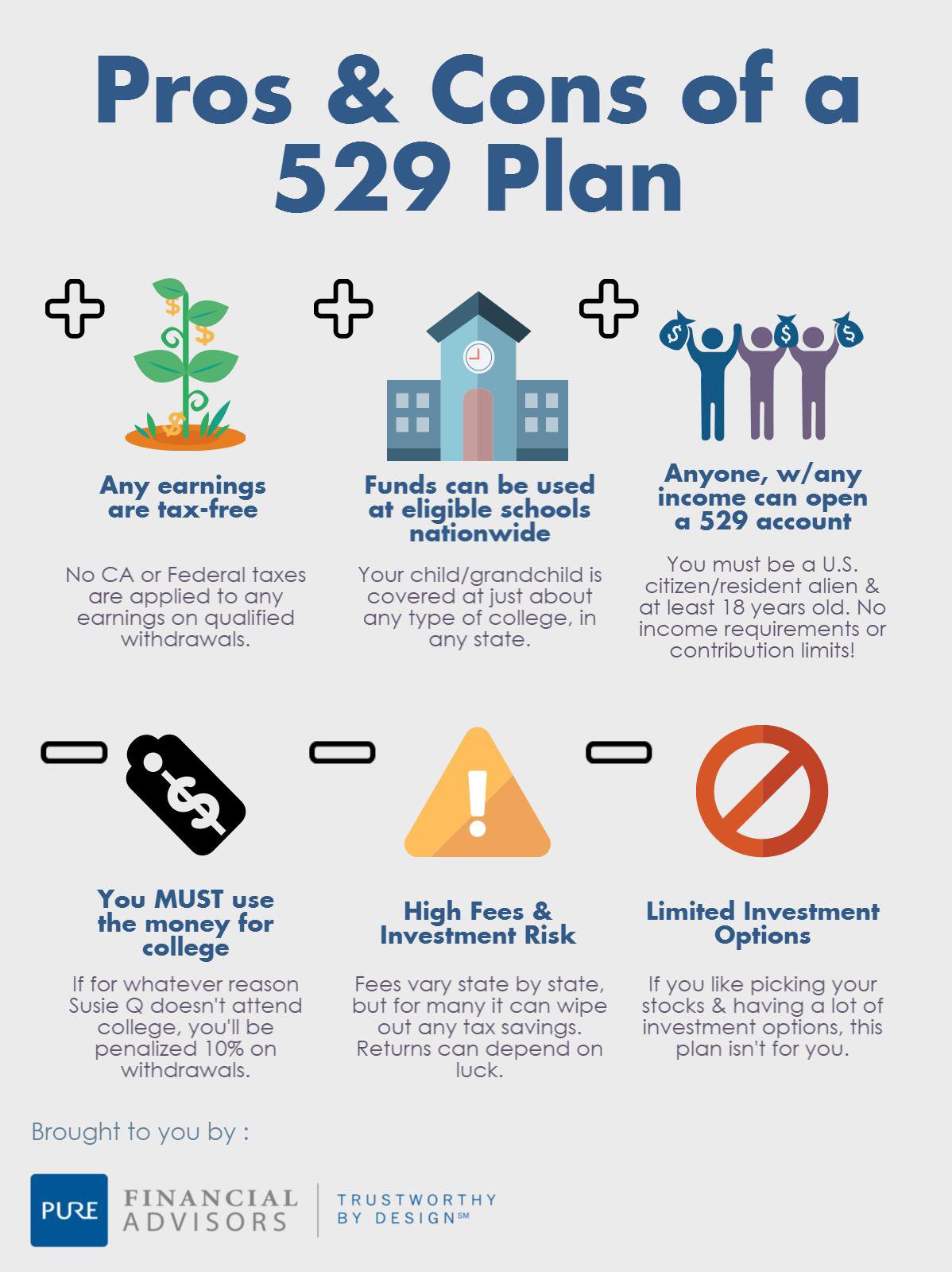

لكن عن الاختيار529 خطة توفير التعليملا يزالتأمين مدى الحياة، لطالما كان هناك جدل.كلاهما له نقاط قوته وضعفه في الجوانب الأربعة التالية.

01 المرونة

وفقًا للوائح دائرة الإيرادات الداخلية ، لا يمكن استخدام الأموال الموجودة في خطة ادخار الكلية 529 إلا "للنفقات التعليمية المؤهلة" ، بما في ذلك الرسوم الدراسية والرسوم ورسوم الكتب ورسوم الإقامة التي يتعين دفعها مقابل الدراسة في معهد معتمد الجامعة الأمريكية.

إذا اختار طفلك عدم الذهاب إلى الجامعة أو الدراسة في الخارج أو الذهاب إلى مدرسة غير معترف بها أو الحصول على منحة دراسية كاملة ، فسوف تقوم إما بالتبديل529 خطة توفير التعليميجب على المستفيدين إما دفع ضريبة الدخل واستخدام الأموال لأغراض أخرى - قد يحتاجون أيضًا إلى إعادة التخفيضات الضريبية التي تم الحصول عليها من الدولة على مر السنين ودفع غرامة بنسبة 10٪ على أساس الدخل.بعض529 خطة توفير التعليمقد تسمح للمستفيدين - عادة الطلاب ذوي الدخل المنخفض من فئات الضرائب - بجلب الأموال.ولكن بغض النظر عن مدى انخفاض الضرائب ،تأمين مدى الحياةلا يحتاج حاملو الوثائق إلى دفع هذه الضريبة.

"لكن ميزة التأمين على الحياة هي أنه لا يهتم بكيفية استخدامك للنقد في الخطة." قال جيم فان ميتر ، مستشار التخطيط المالي في جامعة نيفادا ، إن استخدام الأموال في حساب القيمة النقدية في بوليصة التأمين على الحياة لدفع مصاريف الكلية والسكن هي أيضًا نعم ، سواء تم استخدامها للعمل أو للمعاشات التقاعدية ، يمكنك استخدامها بمرونة وفقًا لرغباتك الخاصة.

2 مخاطرة

مع529 خطة توفير التعليمبالمقارنة ، إذا كنت شابًا ،تأمين مدى الحياةتميل إلى أن تكون أكثر مقاومة لتقلبات السوق وتضمن عائد الاستثمار.

في العامين الأولين من الوثيقة ، عادة ما يكون معدل العائد هو الأدنى ، لأنه يتعين على شركة التأمين استرداد تكلفة التأمين.ومع ذلك ، بعد عشر سنوات أو أكثر ، قد يحصل المؤمن عليه على معدل عائد من 4٪ إلى 8٪.ومع ذلك ، إذا كانت خطة التأمين تضمن عودة ، فغالبًا ما تضع حدًا للإرجاع.إذا كان الشراء منتجًا استثماريًا للتأمين على الحياة (VUL) ، فيمكن للمستثمرين استثمار مدخراتهم النقدية في حساب فرعي لصندوق مشترك يتم اختياره ذاتيًا ، وسيؤدي السوق أداءً جيدًا وسيكون العائد مرتفعًا.بالطبع ، إذا انخفض السوق بشكل حاد على المدى القصير ، فسوف يتقلص رصيد حساب التوفير كثيرًا.

مع529 خطة توفير التعليمالفرق هو أن بعض شركات التأمين على الحياة تتبنى تصميم عائد متدرج ، وكلما زاد الاستثمار ، زاد معدل العائد.اقترح مفوض التخطيط في جامعة تكساس ، جيم كونر ، شراء خطة تأمين على الحياة بالكامل مع مطالبات وفاة أقل وقيمة نقدية مقابلة أعلى ، ثم "ادخار ما يكفي للحد الأقصى للإيداع الذي تسمح به الحكومة".

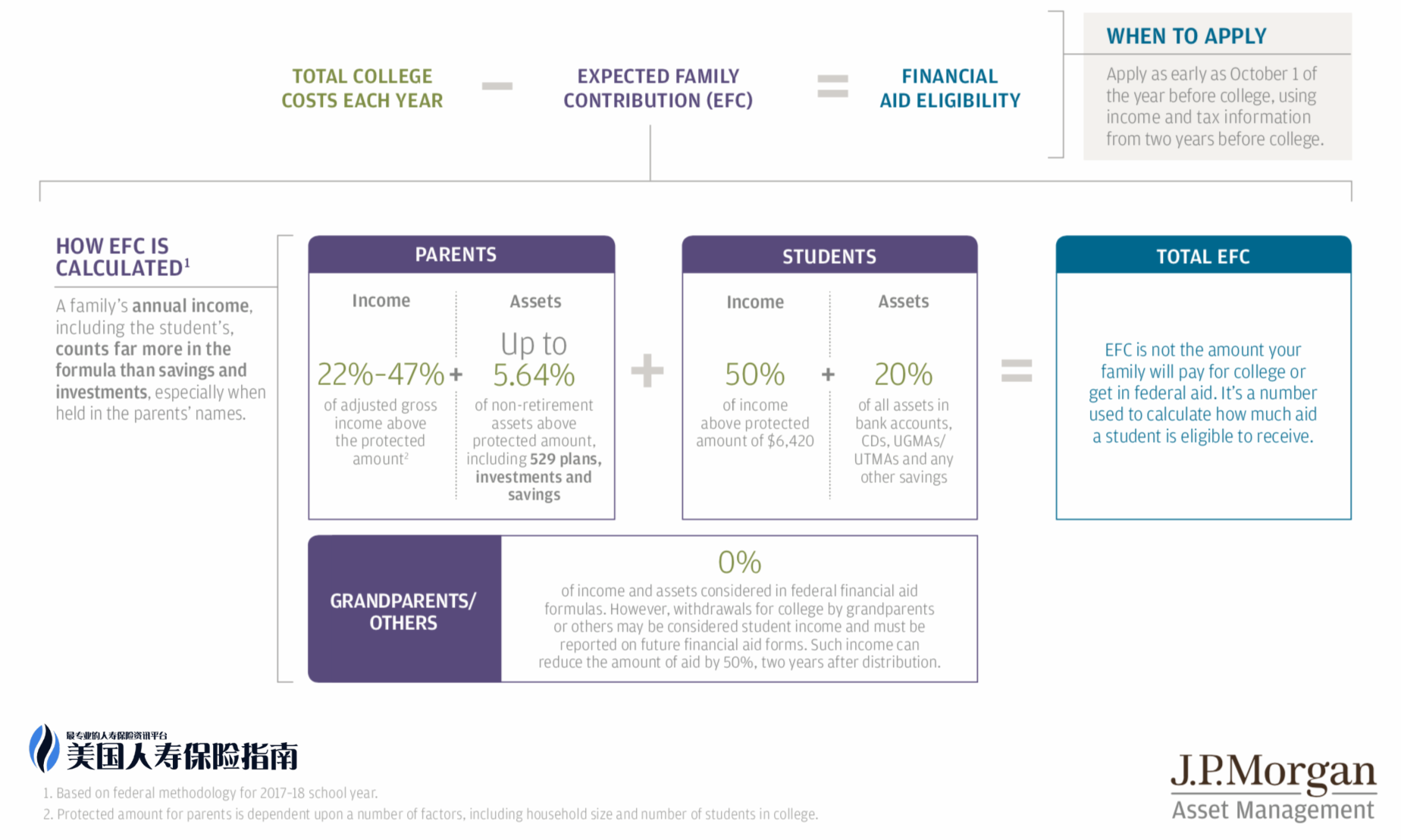

03 المنح

القيمة النقديةتأمين مدى الحياةتتمثل إحدى الميزات الكبيرة في أن الأموال الموجودة في حساب التأمين لن تقلل من مقدار المنح التي يمكن للطلاب الحصول عليها ، لأن الأموال الموجودة في بوليصة التأمين مدى الحياة ذات القيمة النقدية لا تحتاج إلى تضمينها في صيغة حساب المنحة الفيدرالية.ويمكن للمال الموجود في حساب التوفير الجامعي 529 ، مقابل كل دولار ، تقليل المنحة بنسبة تصل إلى 5.6 سنت.

صيغة الحساب لتحديد مبلغ المنحة في تقرير بنك JPMorgan Chase

سوف يتعلم بعض الآباء منتأمين مدى الحياةفي السياسةاقتراض المال(يتعلم أكثر) ادفع الرسوم الدراسية لأطفالك واستمتع بمزايا الإعفاء من الضرائب. "ومع ذلك ، عند اقتراض أموال من بوليصة تأمين على الحياة ، تجدر الإشارة إلى أنه طالما لم يتم إرجاعها ، فسيتم تخفيض مبلغ مطالبة الوفاة وفقًا لذلك. لأن القسط المخصوم من مطالبة الوفاة ، باستثناء التكلفة ، يذهب الرصيد إلى حساب التوفير النقدي. وكلاهما آخذ في الانخفاض. "طالما أنك تخطط مسبقًا وتمنح وقتًا كافيًا لزيادة القيمة النقدية الخاصة بك ، يمكنك الحصول على قيمة نقدية معفاة من الضرائب في سن 18 كمكمل للرسوم الجامعية أو حتى تغطية كاملة.

04 التكلفة

وفقًا لبيانات Morningstar ،529 خطة توفير التعليمعادة ما تتراوح تكلفة الإدارة وأتعاب الاستشاريين للشركة بين 0.25٪ و 1.85٪ ، خاصة لخطط الشراء المباشر التي تتجاوز الاستشاريين الماليين ، والتي لا تتجاوز عمومًا 1٪.ليس من غير المألوف أن تضيف النفقات المختلفة للتأمين النقدي على الحياة ما يصل إلى 1 ٪ أو أكثر.

طالما يتم استخدامه لغرض نفقات التعليم ، فإن الأموال المسحوبة من حساب توفير التعليم 529 لن تخضع لضريبة دخل رأس المال.بالإضافة إلى ذلك ، لا يتمتع التأمين على الحياة كثيرًا529 خطة توفير التعليمإعفاء الدولة المتاح من ضريبة الدخل.ومع ذلك ، لا تقدم كل دولة529 خطة توفير التعليمإن الإعفاء من ضريبة الدخل ، حتى لو تم توفيره ، هو في الغالب فقط لأولئك الذين يشترون خطة الدولة.

باختصار،而529 خطة توفير التعليملأنها بسيطة وواضحة التكلفة أقل نسبيًا ،إنه اختيار جيد لبعض العائلات.إذا كنت تخطط مبكرًا وتريد تجنب المخاطر على وجه الخصوص ، فإن التأمين على الحياة بالكامل يعد خيارًا ممكنًا للغاية بالنسبة لك لتوفير أموال التعليم الجامعي لأطفالك.

في الاستخدام الفعلي للتأمين على الحياة لإكمال عملية تصميم الخطة لتخطيط صندوق تعليم الأطفال ، يمكننا الاختيارقدرات أقوى لإدارة الأصول的شركة تأمين على الحياةوإمكانية نمو أفضل للقيمة النقديةمنتجات التأمين على الحياة ، معالدخل التقاعدي للوالدينيحتاج إلى تحقيق أهداف تنظيم الأسرة المالية بشكل أفضل.

الأدوات الصغيرة:رسوم الجامعة الأمريكية ، حاسبة تكلفة المعيشة إصدار 2020

(>>> القراءة الموصى بها:التقييم | ما هي مزايا خطة 2 في 1 "تأمين تعليم الأطفال" و "تأمين تقاعد" الوالدين؟ (صورة))

(>>> القراءة الموصى بها:هل يمكن للأطفال والمواليد الجدد شراء تأمين على الحياة في الولايات المتحدة؟ما نوع التأمين الذي يجب أن أشتريه؟ما هي مزايا وعيوب شراء التأمين على الحياة للأطفال؟)