قصة بافيت "المقامرة"

في أوائل عام 2008 ، فكر بافيتتكاليف صندوق التحوط مرتفعة للغاية ، ومزايا "آسف"، على موقع Long Bets ، تم الإعلان عن "عقد قمار مدته XNUMX سنوات".

هذا الرهان هو حوالي مليون دولار كرهان ، وتم تحديد منظمة خيرية كمستفيد.

محتوى الرهان هو أن بافيت جادل أنه خلال السنوات العشر من 2008 يناير 1 إلى 1 ديسمبر 2017 ، إذا كان قياس الأداء لا يشمل رسوم المناولة والتكاليف والنفقات ، إذنمؤشر ستاندرد اند بورز 500(المشار إليها فيما يلي باسم "& P 500" أو "& P500") سيتجاوز أداء محافظ صناديق التحوط.

إذا ربح بافيت الرهان ، يمكنه الحصول على كل الرهان الذي ربحه.

الاستثمار في الصندوق النشط مقابل الاستثمار في المؤشر السلبي

بعد أن اقترح بافيت رهانًا ، من بين العديد من المديرين المحترفين لصناديق التحوط ، فقط تيد سايدس ، المؤسس المشارك لـ Protégé Partners ، هو الذي وقف للرد على التحدي.

اختار 5 "صناديق أموال" ، على أمل تجاوزهامؤشر S & P500أداء.

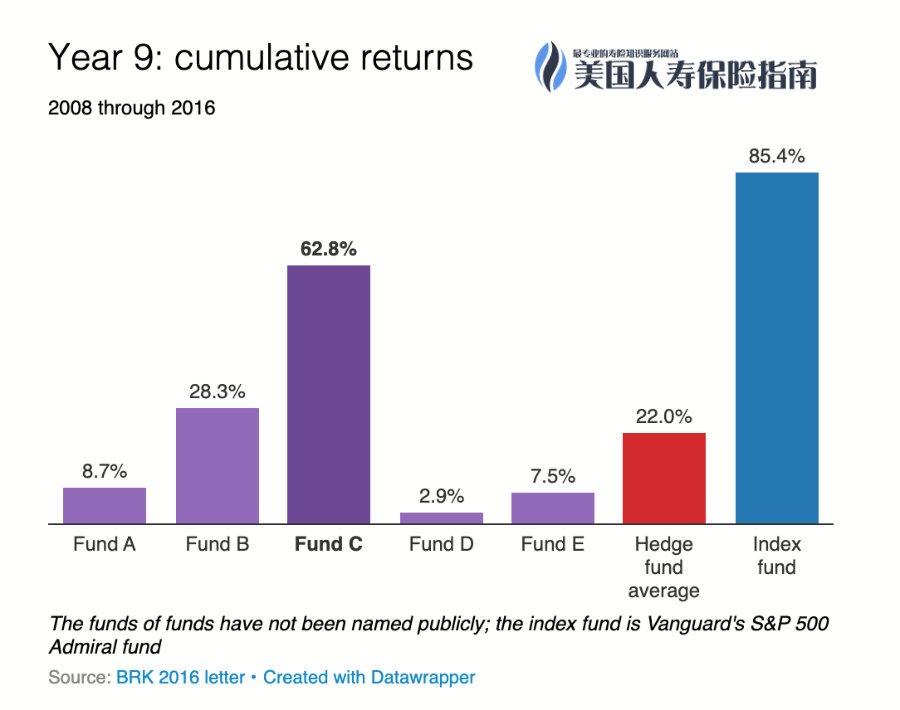

في العام التاسع ، كان عائد صندوق مؤشر S & P9 500٪ ، بينما كان متوسط عائد صناديق التحوط 85.4٪.

في العام التاسع ، كان عائد صندوق مؤشر S & P9 500٪ ، بينما كان متوسط عائد صناديق التحوط 85.4٪.

نهاية 10 سنوات من القمار

فاز بافيت أخيرًا بالرهان.تاريخ انتهاء جولة القمار هو 2017 ديسمبر 12 ، لكن تيد اعترف بفشلها قبل ذلك ، وكتب: "انطلاقا من كل المقاصد والأغراض ، انتهت اللعبة. لقد خسرت".

من خلال ممارسة المقامرة لمدة 10 سنوات ، أشار بافيت إلى "أنجح حجة" - بما في ذلك الرسوم والتكاليف والنفقات ،ستاندرد آند بورز 500(S & P500) ستعمل صناديق المؤشرات بشكل أفضل من محافظ صناديق التحوط المختارة يدويًا في 10 سنوات.

توضح "لعبة المقامرة لمدة 10 سنوات" بوضوح مفهومين استثمارين متعارضين:الاستثمار السلبي والاستثمار النشط.

الوضع الحالي لسوق الاستثمار في عام 2019

وصفت بلومبرج بيزنس ويكلي ذات مرة ،على مر السنين ، امتلأ المرسى تدريجياً باليخوت الخاصة بمديري الصناديق ، بينما اختفت يخوت المستثمرين والعملاء.

بعد 12 عامًا من الاضطرابات في صناعة الاستثمار ، أصبح عام 2019 عامًا تاريخيًا للصناعة: بدءًا من هذا العام ، الآناختيار صندوق مؤشر الاستثمار السلبيمبلغ الأموال ، ومقدار الأموال في إستراتيجية استثمار نشطةهو نفسه.

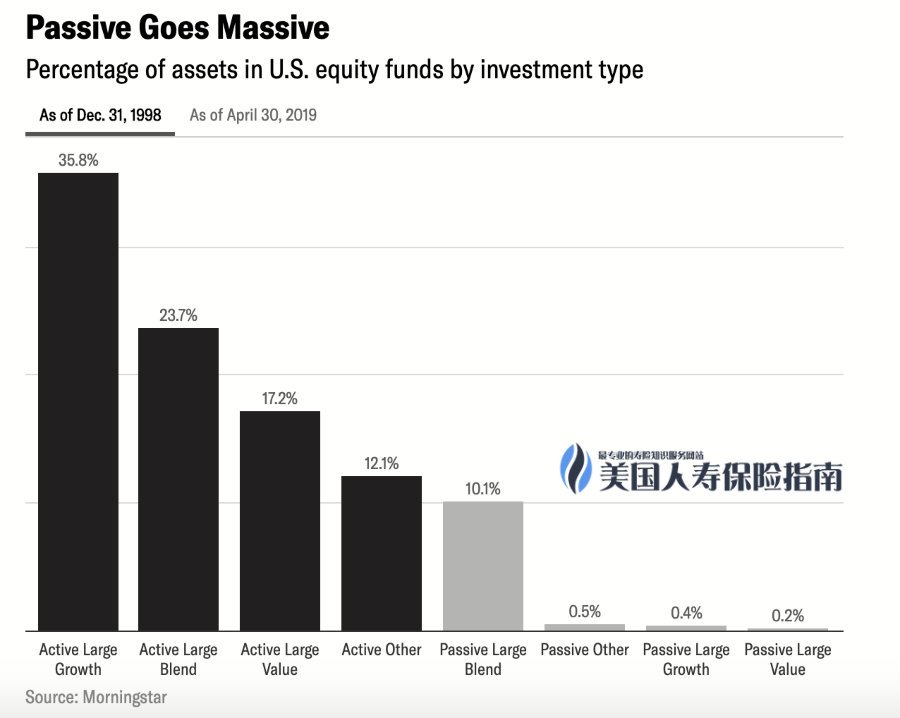

في عام 1998 ، كان الاستثمار الإداري النشط هو السائد

في عام 1998 ، كان الاستثمار الإداري النشط هو السائد

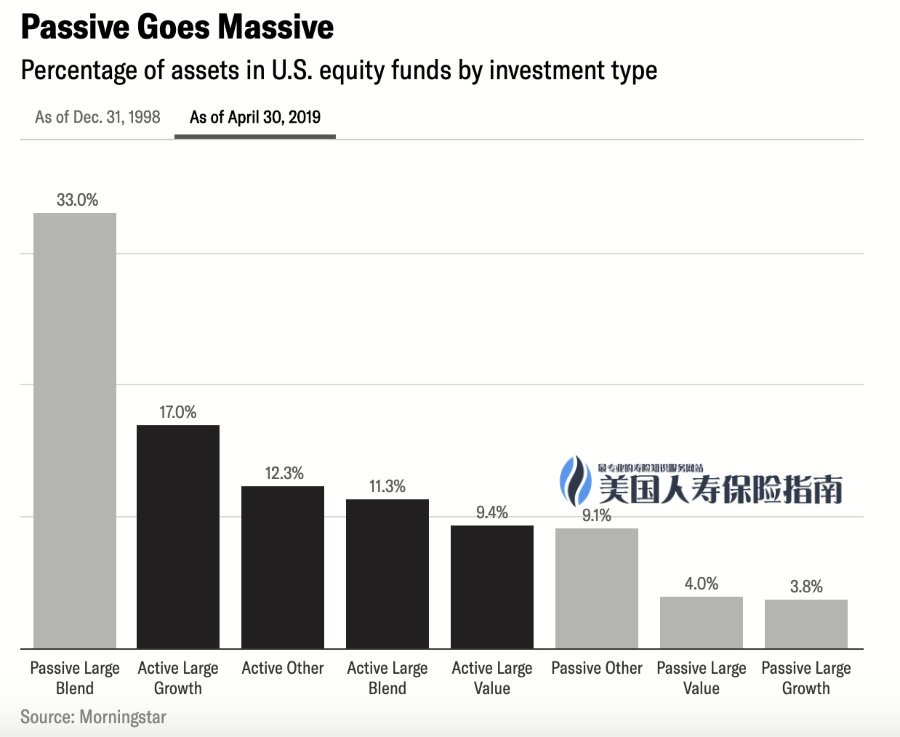

في عام 2019 ، أصبح الاستثمار المدار بشكل سلبي هو السائد

في عام 2019 ، أصبح الاستثمار المدار بشكل سلبي هو السائد

مؤشر التأمين وتنويره لحاملي الوثائق

بالنسبة لحاملي وثائق التأمين ، تُظهر "لعبة المقامرة لمدة 10 سنوات" أيضًا بوضوح مفهومين للتأمين متعارضين:مؤشر التأمين ، أو التأمين المرتبط بالاستثمار.

مع تطور السوق وتعليم مفاهيم الاستثمار السلبي ، في مجال التمويل والتأمين ، الربط السلبيمؤشر S & P500، مبدأ "تراكم القيمة النقدية"تأمين الفهرسمنذ إطلاقها في عام 1997 ، احتلت 20٪ من سوق التأمين على الحياة في غضون 24 عامًا فقط1.وأكثر مثل "الإدارة النشطة"تأمين مرتبط بالاستثمار، حافظت على حصة سوقية تبلغ 6٪ فقط.

تجمع المنتجات المالية مثل تأمين المؤشر بين مفهوم الاستثمار "المؤشر السلبي" وفوائد التأمين الأمريكي.الأموال في حساب الوثيقة ، عادة مقابل المؤشرمؤشر S & P500أو مؤشر MSCI أو مؤشر مقابل مؤسسات معينة لتجميع الأموال.عند استخدامها ، لديها مزايا ضريبية.

في الحياة الواقعية ، مع "تراكم الثروة" ، "دخل التقاعد"،" تخصيص الأصول بالدولار الأمريكي "وغيرها من الخطط كهدف من حملة وثائق التأمين ، عادة في طريق الإفراط في التمويل ، لممارسة المفهوم المالي الفردي" التأمين "+" الاستثمار في المؤشر السلبي "، لتحسين خطة إدارة المخاطر الفردية أو العائلية و محفظة الأصول (إنهاء)

附录

1. "تقرير السوق LIMRA 2018Q2: ما نوع التأمين الذي يشتريه الأمريكيون؟"، American Life Insurance Guide Network ، 2018.08.29