في الولايات المتحدة ، الاستثمار المالي أقل تعقيدًا بكثير مما هو عليه في الصين ، لأن الإجراءات الروتينية ناضجة جدًا والخيارات واضحة ومباشرة.الإدارة المالية هي طريقة لتراكم الثروة.بعبارات الشخص العادي ، إنها جمع وطرح.بنفس الدخل ،زيادة دخل الاستثمار ، وتقليل النفقات (بشكل أساسي الضرائب في الإدارة المالية الشخصية) ، والسيطرة على المخاطر.

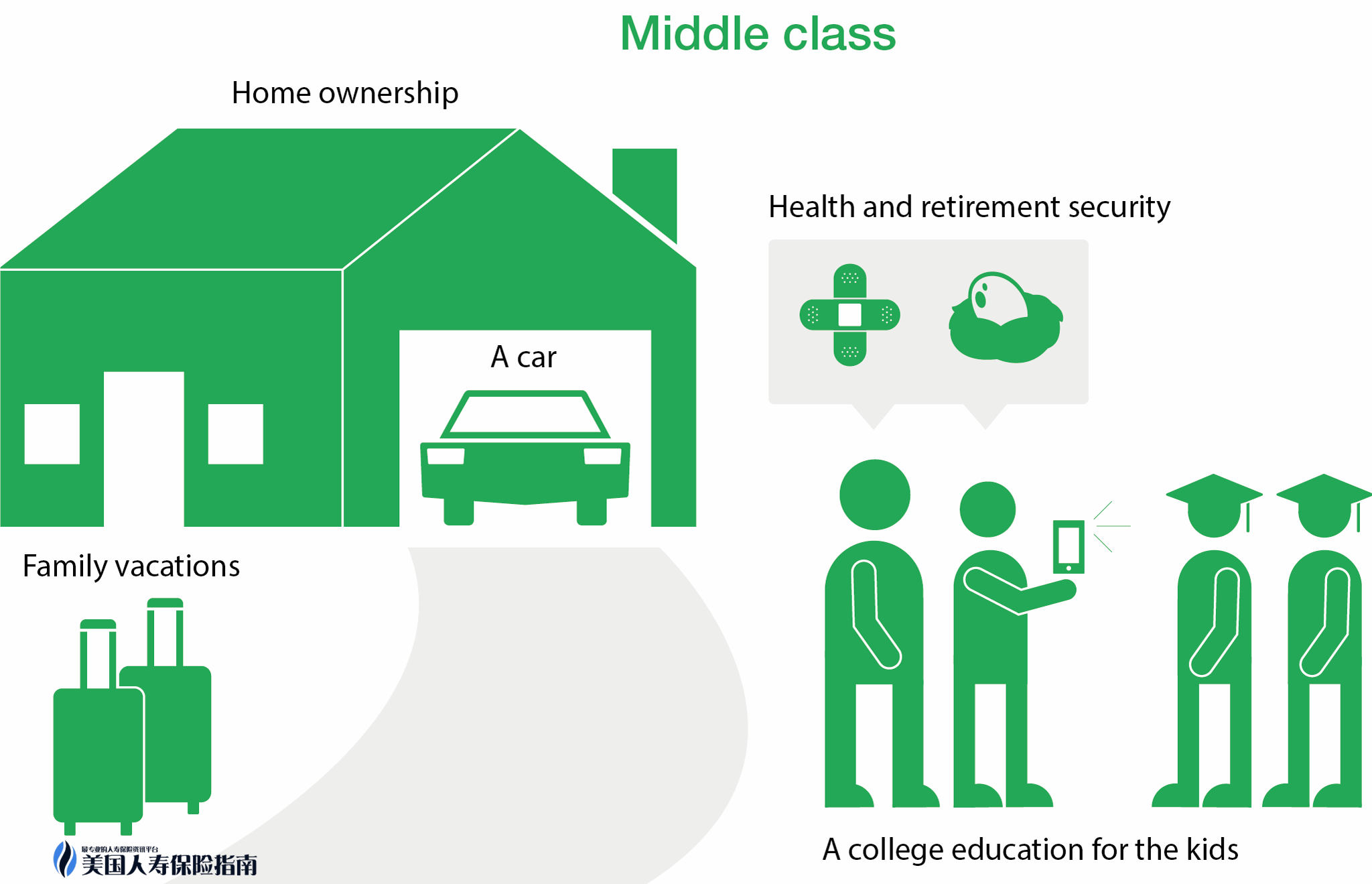

أولاً ، ضع تعريفًا للطبقة الوسطى ،نطاق الطبقة الوسطى في الولايات المتحدة واسع جدًا ، حيث يبلغ الدخل السنوي 5-20 (المصدر: CNN Money) يمكن أن ينتمي إلى فئة الطبقة الوسطى (باستثناء بعض المناطق مثل كاليفورنيا ونيويورك ، إلخ. .).بالإضافة إلى ذلك ، هناك معيار:يمكن اعتبار امتلاك سيارة ومنزل وصندوق تقاعد والقدرة على تحمل تكاليف التأمين بمثابة طبقة وسطى.عادة ما تصنف على النحو التالي:

مبتدئ: الدخل الشخصي يتراوح بين 5 و 10

متوسط: الدخل الشخصي يتراوح بين 10،20 و XNUMX،XNUMX

متقدم + أثري:> 20

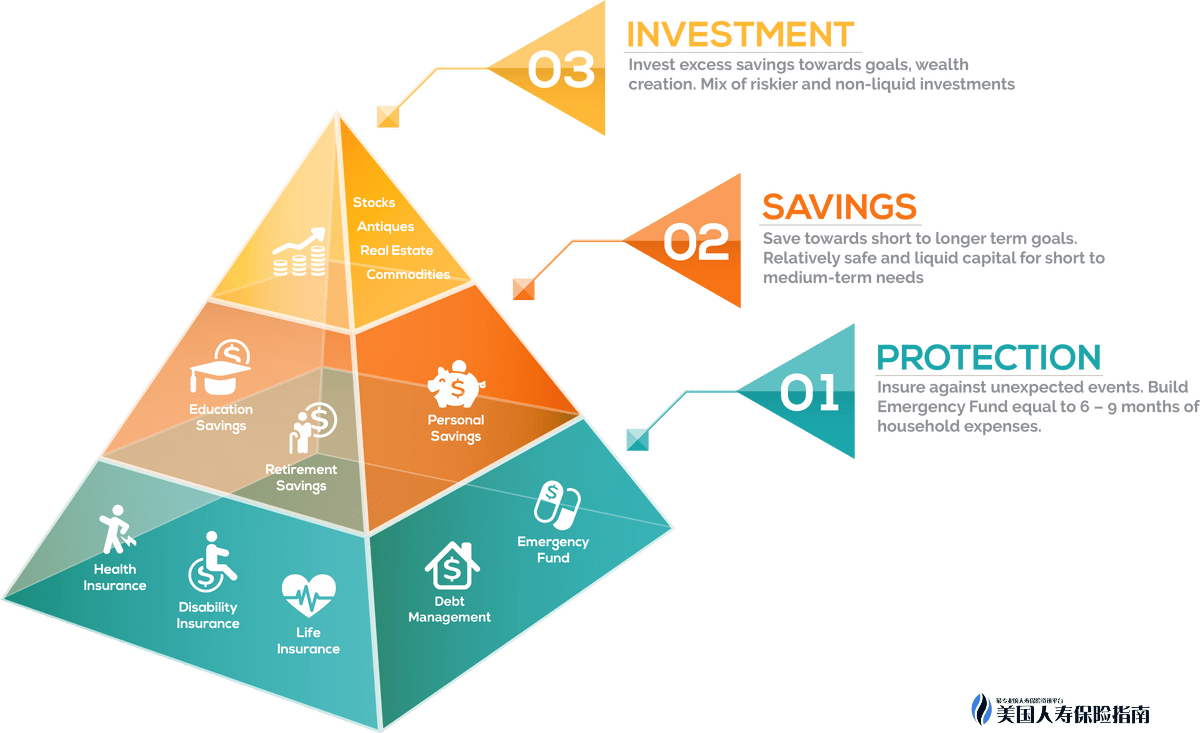

بعد ذلك ، أدخل قاعدة الإدارة المالية "كل شيء لا ينفصل"، يسمى "الثروة الهرم" (الثروة الهرمية) ما يسمى بهرم الثروة؟

"Pyramid Wealth" إستراتيجية المحفظة التي تخصص الأصول وفقًا للأمان النسبي وسلامة الاستثمارات. ويتكون الجزء السفلي من الهرم من استثمارات منخفضة المخاطر ، ويتكون الجزء الأوسط من استثمارات النمو والأعلى هو استثمارات المضاربة "

ببساطة ، ينقسم الهرم إلى ثلاث مراحل: الاستثمار في الحماية منخفضة المخاطر ، والاستثمار في النمو ، والاستثمار المضارب

يوضح الشكل التالي الرسم البياني:

يمكن أن نرى من الشكل أن نقطة انطلاق كل فرد للإدارة المالية هي نفسها في الأساس ، مبنية من الأسفل.حتى الفئات ذات الدخل المرتفع لا يمكنها تجاوز الطبقة الأساسية واستثمار كل أموالها في المناطق عالية المخاطر.يمكن أن يؤدي التخصيص الصحي والمستقر للأصول المتنوعة إلى تنويع المخاطر بشكل فعال وحماية الأسر والدخل.

ستركز هذه المقالة على المستويين 1 و 2 (احتياجات الإدارة المالية الأولية والمتوسطة) ، بما في ذلك ودائع الطوارئ وخطط التقاعد ومشتريات العقارات وصناديق التعليم والحماية.

الإدارة المالية الأساسية - لجميع الفئات:

1. الادخار في حالات الطوارئ 【وديعة الطوارئ】

الممارسة الأكثر شيوعًا هي تخزين 12٪ من الدخل أو 6-9 أشهر من نفقات المعيشة في حساب فحص سائل للحماية من حالات الطوارئ مثل الاستشفاء والبطالة وما إلى ذلك.

2. خطة التقاعد خطة التقاعد】

بالنسبة للطبقة المتوسطة والمتوسطة الدنيا ، فإن "الإدارة المالية" تكاد تكون في الواقع مساوية لـ "الرعاية القديمة".الشيء الأكثر حزنا من "الموت في وقت قريب جدا" قد يكون "العيش لفترة طويلة".إذا كان بإمكانك حجز معاشك التقاعدي بشكل مناسب وتنويع خطة معاشك التقاعدي ، فيمكنك أن تطمئن بشكل أساسي.

حسابات التخطيط العامة للتقاعد هي: 401lk / 403b ، الأقساط (الأقساط السنوية) ، Roth IRA والتأمين على الحياة (التأمين على الحياة).لا توجد ضريبة على الدخل من الأخيرين.

3. توفير التعليم 【صندوق التعليم】

教育成本的增长率大约是每年 6% – 8%。根据2015年数据表明,常青藤大平均4年花费(不包括生活费和住宿费)是13.4万。2033年,也就是18年以后, 4年学费大约需要32.3万。人寿保险以其出色的灵活性可以用作免税教育基金的规划。

ملحق:

تعتبر خطط التقاعد وصناديق التعليم نفقات كبيرة نسبيًا في حياة الشخص.تشجع الحكومة الناس على ادخار معاشاتهم التقاعدية وصناديق التعليم.يتم إعطاء العديد من تفضيلات السياسة ، وخاصة التفضيلات الضريبية.بشكل عام ، هناك فئتان: إرجاء الضريبة (تأجيل الضريبة) والضريبة المتقدمة (الضريبة المدفوعة مسبقًا)

يشير مصطلح "تأجيل الضرائب" إلى حساب يستخدم الدخل قبل الضريبة للاستثمار. على سبيل المثال ، يبلغ دخلك السنوي 7 ، ويتم إيداع 5٪ في 401 ألفًا ، ويخضع 95٪ المتبقي من الدخل للضريبة.يحتاج جزء القيمة المضافة من الحساب إلى دفع ضريبة القيمة المضافة في تحصيل الأموال.منتجات إدارة الثروات المؤجلة الضريبية الشائعة هي 401k / 403b ؛ IRA / SEP-IRA والمعاش السنوي

تشير الضريبة المتقدمة (الضريبة المدفوعة مسبقًا) إلى الدخل بعد خصم الضريبة المودع في الحساب ، ولا يلزم فرض ضرائب على جزء القيمة المضافة.مثل Roth IRA والتأمين على الحياة

الطريقة الأكثر فعالية للتهرب الضريبي القانوني هي الجمع بين نوعي الحسابات التفضيلية الضريبية.

ملخّص: تبدأ صناديق التعليم والتقاعد بشكل أساسي من ثلاثة جوانب:متى وكيف وكيف.

-متى تحفظ

- ما هي المنتجات المخزنة

- كيفية تحسين محفظتك الاستثمارية

4. الصفحة الرئيسية منزل خاص】

من منظور الإدارة المالية ، يدور التخطيط لمهنة عقارية بشكل أساسي حول ثلاثة عوامل: نسبة الدفعة المقدمة ، وفترة السداد ، واختيار الفائدة

5. الحماية 【الحماية】

بالنسبة للطبقة المتوسطة التي يبلغ دخلها السنوي من 5 إلى 10 ، بالإضافة إلى صناديق التقاعد والتعليم ، كل ما يمكن فعله هو التأمينات المختلفة.لأنه في الولايات المتحدة ، قد يكلفك حادث صغير دخل عام كامل أو حتى مدخرات مدى الحياة ، ومن الأسهل بكثير الاحتفاظ بمليون شخص بدلاً من كسب مليون.

أ- التأمين الطبي: يعرف الأشخاص الذين يقيمون في الولايات المتحدة لفترة طويلة أن المرض بدون تأمين يعادل استخدام مدخراتهم أو رواتبهم لمدة عام أو حتى بضع سنوات كرهان.ينص القانون الحالي على أنه إذا لم تقم بشراء تأمين صحي كما هو مطلوب ، فسوف يتم تغريمك حسب الشهر.

ب - تأمين السيارة: شراء إلزامي.نصف اختياري أو ضمان كامل.

ج - تأمين السكن

د - التأمين على الحياة لأجل: بشكل عام ، عند شراء منزل يتطلب قرضًا ، فمن الإلزامي شراء تأمين لأجل. يقابل قسط التأمين من 20 - 30 سكاكين / شهرًا مبلغًا مؤمنًا قدره 100 مليون ، مما يحمي المقرض بداية العام لن يخسر المستفيد العقار بسبب عدم قدرته على سداد القرض بسبب الوفاة نتيجة حادث.الفترة الأخرى الموصى بها لشراء التأمين على الحياة هي الفترة من الحمل حتى عيد الميلاد الثامن عشر للطفل

عندما يتم بناء هيكل المستوى الأدنى ، بالإضافة إلى الأسهم والاستثمارات العقارية على المستوى العلوي.يمكنك الاستمرار في إضافة الجزء الأساسي

1. قم بشراء واحدة أو اثنتين من وثائق التأمين ذات القيمة الكبيرة لنفسك ، وقم بإفراط في تمويل مبلغ التأمين الأساسي إلى الحد الأقصى.يتسم مؤشر التأمين الشامل الموجود حاليًا في السوق بطبيعة المدخرات والاستثمار ، حيث يزيد دخل متوسط إلى طويل الأجل عن 7٪.بالإضافة إلى ذلك ، هناك أيضًا عقد مخصص مجاني كامل جدًا لمرحلة ما قبل الوفاة ، والذي يسمح للمؤمن عليه بالاستفادة من مبلغ التأمين وفقًا لاحتياجاته وجمع النقود لمكافحة الأمراض الخطيرة والعجز ومعظم أنواع السرطان والأمراض المزمنة أثناء وجوده على قيد الحياة .

2. صناديق الاستثمار ، ETF ، REIT ، إلخ. مع مخاطر استثمار منخفضة نسبيًا.أوصى وارن بافيت مرارًا وتكرارًا بأن يستخدم مستثمرو الأسهم المتداولة المجزأة صناديق الاستثمار المتداولة عالية الجودة كخيارهم الأول للاستثمار

3. الاستثمار العقاري: معظم مخططي الأصول لا ينصحون باستثمار الأموال في العقارات.في الولايات المتحدة ، لا تشجع الحكومة الاستثمار العقاري الشخصي.بعبارة أخرى ، عند الاستثمار في العقارات ، لا ترفض الحكومة منحك سياسات تفضيلية فحسب ، بل إنها تزيد قانون الضرائب بشكل عقابي.ومع ذلك ، في الواقع ، بغض النظر عن عدد المهنيين الذين يمكنهم إعطائك الإيجابيات والسلبيات الوسيطة ، لا يزال الاستثمار العقاري ساخنًا.لأن الاستثمار العقاري يتمتع بسمعة طيبة منذ آلاف السنين ، فإن العقار الجيد هو ضمان للحياة.باستثناء العديد من الفقاعات العقارية الكبيرة ، لم تكن هناك مشاكل كبيرة في الاستثمار العقاري.في الولايات المتحدة ، تتمثل الوظيفة الرئيسية للاستثمار في العقارات في الحفاظ على القيمة ، مع قلة السيولة وضعف القدرة على المناورة.

تخطيط الأصول مثل بناء منزل ، لن تمضي الحياة بسلاسة ، فالبناء القوي فقط يمكنه مقاومة جميع أنواع الرياح والأمطار.