هل حساب التأمين المالي الأمريكي متحفظ أم عدواني؟

تقليديا ، عادة ما توجد منتجات التأمين والوثيقة كشبكة أمان أساسية للتمويلات العائلية.لذلك ، في نظر معظم الناس ، تعتبر منتجات التأمين منتجات مالية "متحفظة" نسبيًا.في القوانين واللوائح الحالية في الولايات المتحدة ، يتعين على شركات التأمين أيضًا أن تشرح للجمهور الفرق بين "التأمين" و "منتجات الاستثمار" الأخرى وخصائصها المالية.

انظر بعناية إلى الصفحة الأخيرة من دليل التعليمات لمنتج الضمان مدى الحياة ،مؤكدسترى تعليمات مشابهة لما يلي:

然而،عادة ما تتمتع شركات التأمين بتصنيفات مالية أقوى ونقاط قوة شاملة مقارنة بالبنوك التجارية.إن القيمة الائتمانية لهذا النوع من حسابات بوليصة التأمين ذات السمات المالية القوية تتجاوز بكثير تلك الخاصة بالمنتجات المالية العادية.

(>>> القراءة الموصى بها:ما هي التصنيفات الائتمانية والمالية؟كيف تقرأ التصنيف؟ما فائدة التصنيفات بالنسبة لنا؟)

لتجربة هذا بنفسك ، يمكنك العثور على بنك خاص قريب ، ومقارنة حساب الأسهم ، والعقارات كضمان ، والحساب النقدي لبوليصة التأمين على الحياة كضمان ، ومعرفة المبلغ الذي سيقرضه البنك وفقًا للقيمة الدفترية. واضح في لمحة.

مع تطور العصر ، خاصة بعد عام 2000 ، البعضمجموعة التأمين المالي لإدارة الأصول، انها ال "إدارة المخاطر"، ونتيجة لأعمال إدارة الاستثمار الخاصة بنا"إمكانية نمو القيمة النقدية"، جنبًا إلى جنب مع بعضها البعض ، إلى أقصى الحدود في ظل الإطار المؤسسي الحالي ، وقبل معايير الصناعة بكثير.

حتى في مجال تمويل السياسة بالكامل ، تم تطوير نوع "منتج استثماري" بحت لعقد بوليصة التأمين على الحياة.

هذه المقالة سوف تشارك وتقدم هذابوالص التأمين على الحياة الأمريكية الخاصة بفئة معينة.أشر إلى مزايا وعيوب هذا النوع من حسابات بوليصة التأمين على الحياة ، وأي مجموعات محددة من حملة الوثائق قد تكون مناسبة لهذا النوع من تطبيق السياسة.

ما هو عقد بوليصة تأمين نوع المنتج الاستثماري الخالص؟

لشرح هذا النوع من بوليصة التأمين على الحياة ، عليك أولاً مقارنة تأمين الحياة "العادي" بالقيمة النقدية.

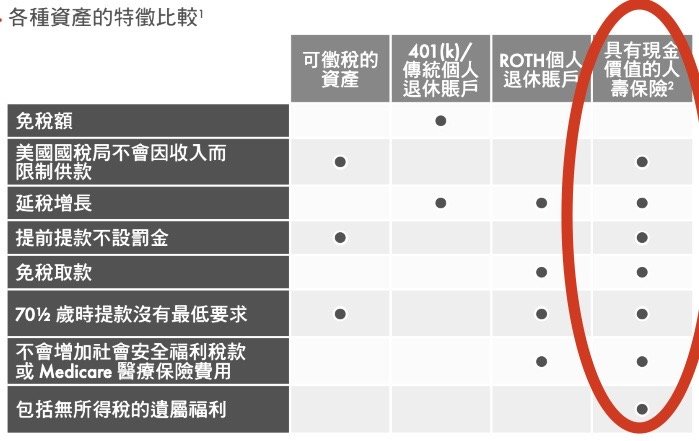

في ظل الظروف العادية ، يكون التأمين على الحياة بقيمة نقديةلا عقوبة للانسحاب المبكر،النمو المؤجل للضرائب،سحب معفى من الضرائب،لا يوجد حد أدنى مطلوب لعمليات السحب في سن 70.5،لن تزيد ضرائب مزايا الضمان الاجتماعي أو تكاليف التأمين الصحي للرعاية الطبيةومن المزايا الأخرى ، نقدم جدول مقارنة ميزات الأصول المتاحة للجمهور لتوضيحها ، كما هو موضح في الشكل أدناه.

نظرًا للتطور طويل الأجل والتطور في سوق التأمين في الولايات المتحدة ، قامت بعض الشركات المالية العملاقة بدمج خبراتها تدريجياً في منتجات مثل بوالص التأمين على الحياة ، وأظهرت أنواع معينة من حسابات بوليصة التأمين على الحياة الأمريكية تدريجياًمخاطر منخفضة ، وعائد محتملمع هذه الإنجازات ، سرعان ما اكتسبت اعترافًا من السوق وحملة الوثائق.

ومع ذلك ، فإن IRS ليس مصباحًا موفرًا للوقود ، من أجل منع الأثرياء من إخفاء كل أموالهم في حسابات بوليصة التأمين على الحياة (عمود القصص التاريخية ذات الصلة) ، في 1988 يونيو 6 ، دخل قانون طمرة حيز التنفيذ.ببساطة،كل بوليصة تأمين على الحياة، سوف تستند إلى كل من حاملي وثائق التأمين لديناالعمر الفعلي ، المبلغ المضمون ، الحالة الصحيةوعوامل أخرى ،تناسبالحد الأعلى لمبلغ الإيداع.

حساب بوليصة التأمين على الحياة "منتج استثماري" هو منتج يتجاوز هذا الخط الأحمر.

هل عقد الوثيقة من نوع الاستثمار لا يزال تأمينًا على الحياة؟ هل يمكن تسوية المطالبات بشكل طبيعي؟

لا يزال عقد التأمين على الحياة ، وسيتم تسوية المطالبات وفقًا لشروط البوليصة العادية.

ما هي مزايا وعيوب عقود وثائق التأمين على المنتجات الاستثمارية؟

مقارنة بوثائق التأمين على الحياة العادية ، فإن أكبر عيب في عقود بوليصة التأمين على المنتجات الاستثمارية هو:فقدت الميزة الضريبية.

المطالبات العادية لهذا النوع من حسابات البوليصة ، مثل مطالبات تعويض الوفاة ، للمستفيد ،لا تزال معفاة من ضريبة الدخل.ومع ذلك ، إذا تم أخذ الأموال من عقد بوليصة تأمين المنتج الاستثماري - بغض النظر عن الطريقة المستخدمة -كلهم بحاجة لدفع الضرائب.

يعتقد معظم حاملي وثائق التأمين أن استخدامطريقة "الاقتراض"، يمكنك تجنب دفع الضرائب عن طريق اقتراض المال من نفسك.ومع ذلك ، فإن هذه الطريقة مخصصة لحسابات عقود بوليصة التأمين من نوع المنتج الاستثماري ،لا ينطبق.

الانسحاب قبل سن 59.5 ، ستكون هناك ضريبة اتحادية بنسبة 10٪ على دخل الحساب.

هذا النقص هو أيضًا ميزة عقود بوليصة التأمين على المنتجات الاستثمارية - إذا كان عائدنا على الاستثمار أكبر بكثير من جزء الضريبة الذي يجب دفعه ، وكانت مخاطر الاستثمار أيضًا منخفضة للغاية ، فإن رد فعلنا الأول هو الاستثمار بقدر ما ممكن. المزيد من الأموال.

حول هذا الموضوع ، قدم دليل التأمين على الحياة © ️ العمود السابق تفسيرًا تفصيليًا ، والذي يمكن الوصول إليه بالنقر فوق الارتباط أدناه.

(>>> القراءة الموصى بها:ما مقدار الأموال التي يمكن تحميلها في حساب بوليصة التأمين على الحياة الأمريكية؟)

ما هي المجموعات التي قد تكون مناسبة لعقود التأمين من النوع الاستثماري البحت؟

- المجموعات فوق 45 سنة

- المجموعات التي تحتاج إلى مطالبات التأمين على الحياة

- هناك أصول كثيرة جدًا ، تحتاج إلى التعامل مع مجموعة الأصول الخاملة

- أولئك الذين يعتقدون أن معدل الضريبة سيكون أعلى في المستقبل

- آمل أن أُنشئ مجموعة لديها إمكانات قوية لتراكم قيمة نقدية طويلة الأجل ويمكنها الاستثمار بكفاءة في مجموعة الأصول هذه في سوق الائتمان

- فهم القواعد التشغيلية لبوالص التأمين المالي ، ولا تأخذ في الاعتبار المجموعات التي تسحب الأموال من حسابات بوليصة التأمين

ملخص المقال

من خلال مقدمة هذه المقالة ، نشير إلى أن التأمين على الحياة ليس مجرد منتج "من نوع الحماية" لتعويض الوفاة بالمفهوم التقليدي.قد لا تكون مجموعة التأمين على الحياة شركة تقدم ببساطة خدمات "الحماية والمطالبات" في الانطباع التقليدي.

مع تطور المجتمع وتقدمه ، اكتسبت حسابات بوليصة التأمين على الحياة وظائف متنوعة.كما شهد سوق التأمين على الحياة تغيرات هائلة في المائة عام الماضية.اختارت مختلف العلامات التجارية الأمريكية للتأمين على الحياة مجالات ومنتجات وظيفية مختلفة. في هذا المجال ، بنشاط البحث عن مجموعات ذات احتياجات محددة وخدمتها - لطالما كان وضع الاعتماد على "العلامات التجارية" لأخذ أسرة واحدة كلها تاريخًا.

علاوة على ذلك ، تخلت بعض الشركات المالية وشركات التأمين لإدارة الأصول بشكل مباشر عن السوق لمنتجات حماية المستهلك ومنتجات الحماية البحتة مثل "التأمين على الحياة" التقليدي ، بحيث يمكنهممزيد من التركيز على تقديم خدمات إدارة الأصول المهنية المصقولة لمجموعات محددة من حملة الوثائق.

ومع ذلك ، بالنسبة لكل حامل بوليصة ، على الرغم من وجود العديد من الخيارات في السوق ، بسبب احتكار المعلومات على المدى الطويل ، فإننا حاملو الوثائق ليس لدينا ما يكفي من المراجع.في مواجهة هذه الظروف ،دليل التأمين على الحياة الأمريكي© ️ تم تجميع وإصدار "ثلاثية استراتيجيات التأمين على الحياة الأمريكية التي يجب قراءتها"(تجهيز)،(مقالات سوء التفاهم)،(متطلبات)"وقدمتنظام مقارنة الأسعار التلقائي لمنتجات التأمين على المستهلكيمكن لحملة الوثائق الاستفسار مجانًا ، وآمل أن تساعد هذه الأعمدة والأدوات بعض حاملي الوثائق في توضيح أفكارهم والحصول على تواصل أكثر كفاءة عند مواجهة الوسطاء أو المستشارين الماليين.

دليل التأمين على الحياة الأمريكي© ️نأمل أخيرًا في المحترفوسيط تأمين على الحياةبمساعدة ، يمكن لكل شخص مؤمن عليه فهم وإتقان إيجابيات وسلبيات حلول منتجات الشركة المختلفة ، وإيجاد حل شركة ومنتجات يتوافق مع خطتنا المالية ، ويدرك حقًا حماية الأصول ووراثة الثروة.