Все больше и больше семей среднего и выше класса начинают использовать страхование жизни в качестве основного распределения планирования активов.Давайте посмотрим на конкретные ответы на некоторые часто задаваемые вопросы.

Какое покрытие мне нужно?

Это, конечно, варьируется от человека к человеку, в страховой отрасли действуют разные алгоритмы, некоторые основаны на человеческой ценности (сколько денег вы можете заработать в общей сложности за свою жизнь), некоторые основаны на семейных потребностях, некоторые основаны на кратных доходах. , так далее.

Обычно она основывается на семейных потребностях.Если у вас есть ипотека, вам необходимо покрыть всю сумму ипотеки, если у вас есть несовершеннолетние дети, то рассчитывается годовая плата за содержание в размере 1 5 на ребенка до 18 лет, плюс расходы на обучение ВУЗа в течение 4 лет.Если есть жена, которая не ходит на работу, вы должны оставить своему супругу несколько лет на проживание и т. д.Если сложить эти пункты, получится общая сумма страховки, которая вам нужна.Вообще говоря, если у вас есть ребенок и ипотека, вам нужно не менее 50 2 страховки, если у вас 25 детей, вы должны добавить не менее XNUMX XNUMX.

При планировании наследства подсчитайте, сколько будут ваши общие активы сейчас и в будущем, за вычетом налоговой льготы, сколько будет налога на наследство, и в большинстве случаев вашей общей страховки должно быть достаточно для уплаты налога на наследство.Мы помогли клиентам со страхованием жизни на 1,000 миллионов, которое рассчитывается в соответствии с налогом на наследство.

Существует также ограничение на сумму страховки, которую страховая компания может продать вам, обычно в 20 раз превышающую ваш доход.У планировщика недвижимости может не быть большого денежного дохода, и страховая компания зависит от размера ваших активов, чтобы решить, какую страховку вам предоставить.

Нажмите здесь, чтобы узнать больше о том, как рассчитывается страховое покрытие жизни

Как определяются премии?

Различные страховки, такие как страхование автомобиля и дома, основаны на размере вероятности несчастного случая для определения премии, в то время как страхование жизни является корнем.

По вероятности смерти застрахованного страховая компания оценит, какой риск возьмет на себя страховая компания, и решит, страховать ли вас и какую оценку она вам присвоит в зависимости от размера риска.

Страховые компании оценивают вероятность смерти заявителя в основном на основе текущего и прошлого состояния физического здоровья заявителя, образа жизни, например, участия в опасных мероприятиях, частого вождения, чтобы получить билеты, и семейных генетических факторов.Основное правило заключается в том, что чем вы старше, тем дороже будет премия.Мужские страховки дороже женских, курящие намного дороже некурящих, а менее здоровые дороже здоровых .

Из этого также можно сделать вывод, что во-первых покупать страховку как можно раньше, чем вы моложе, тем она дешевле, во-вторых, делать это нужно пока вы здоровы.После того, как страховка приобретена, страховая компания не имеет права увеличивать размер страховой премии, не говоря уже об отмене страховки, если в будущем ваше здоровье ухудшится.

Основы политики

полис страхования жизниСтрахователь, Выгодоприобретатель и ВладелецТри предмета.Застрахованный гарантирует собственную жизнь, а выгодоприобретатель получает требование о смерти после смерти.

Выгодоприобретателем обычно является супруг(а), дети или родственники застрахованного, но также может быть траст, организация или учреждение.Выгодоприобретатели делятся на две категории: выгодоприобретатель первой очереди и выгодоприобретатель второй очереди.После смерти застрахованного возмещение будет выплачиваться выгодоприобретателю первой очереди в первую очередь, а выгодоприобретателю второй очереди будет выплачиваться только когда умер бенефициар первой очереди. Второго бенефициара также называют условным бенефициаром.

Владелец полиса, как правило, является застрахованным, но это может быть другое лицо или даже не физическое лицо.Владелец полиса является владельцем страховки, может менять бенефициара, может занимать деньги от денежной стоимости страховки и имеет право продлить или отменить страховку.

В случае смерти застрахованного иск о смерти считается собственностью владельца полиса, а не имуществом застрахованного, что очень важно при планировании имущества.Если вы состоятельный человек, если у вас есть собственная страховка, миллионы долларов в вашей страховке будут считаться частью вашего имущества через XNUMX лет, и вам также придется платить налог на наследство. покупка страховки также значительно обесценена.

Конечно, вы можете сменить владельца страховки на своих детей, но несовершеннолетние не могут быть владельцем страховки.Даже если взрослый ребенок является владельцем страховки, есть много минусов.Если у него развод или иск, супруга и иск Кредиторы могут получить долю в иске о смерти.

Таким образом, страхование жизни для планирования имущества, как правило, не определяет детей в качестве владельца страховки.Лучший способ - создать безотзывный траст (безотзывный траст) для владения страховкой.Страхование жизни в доверительном управлении может достигать двух целей. Во-первых, иск не считается имуществом застрахованного, поэтому налог на наследство отсутствует. Во-вторых, поскольку траст является бенефициаром требования, дети являются только бенефициаром права собственности. доверие, а не смерть.Прямой бенефициар требования, поэтому он может избежать восстановления судебного иска и раздела разведенного супруга.

Узнать больше о «Что такое страхование жизни?»

Компания предоставляет страховку, нужно ли мне ее покупать самому?

Многие крупные компании предоставляют сотрудникам страхование жизни, обычно в 1-2 раза превышающее заработную плату, сотрудникам не нужно платить или платить небольшую комиссию, если вы хотите купить больше, вы должны заплатить сами.

Вообще говоря, страхование компании относительно дешево, потому что в крупных компаниях много людей и есть скидки.Однако страхование крупных компаний имеет три основных характеристики.Во-первых,страхование компании является частью преимуществ компании.Вы не можете взять ее с собой.После того,как вы уйти Если компания будет уволена или уволена, если вы уйдете, ваша страховка исчезнет.Хотя уровень безработицы в США упал до самого низкого уровня за четыре года, из-за политической неопределенности и ухудшения китайско-американских отношений даже работающие в крупных компаниях китайцы не должны рассчитывать на страхование жизни компании.

Во-вторых, страхование жизни, предоставляемое компанией, обычно является срочным (срочное страхование жизни), даже если вы останетесь в одной компании до конца своей жизни, после выхода на пенсию ваша страховка исчезнет.

В-третьих, страховые взносы, предоставляемые некоторыми компаниями, с каждым годом увеличиваются и стоят даже дороже, чем те, которые покупаются на стороне. Причина в том, что групповое страхование, предоставляемое компанией, не требует медицинского осмотра. на большом риске.Вы молоды и здоровы.Необходимо разделить эту часть риска на старых и больных сотрудников.Следовательно, вывод такой, что страховка у компании должна быть, но свою страховку надо покупать и со стороны, а страховка, купленная сама по себе, более надежна.

Какие виды страховых продуктов существуют?

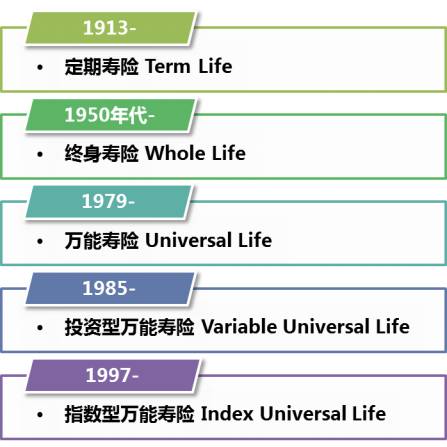

Страхование жизниДелится на две категории: временная и постоянная.Срочная страховка покрывается только на 10, 20 и 30 лет.Если человек умирает в течение этого периода, страховая компания теряет деньги.По истечении срока страховка прекращается.Срочное страхование обычно не имеет денежной стоимости, но есть более новое срочное страхование, называемоевозврат премиальной страховки(Возврат Премиального Срока) отличается. Он предусматривает, что если человек умрет в течение срока, страховая компания потеряет деньги. По истечении срока, если человек все еще жив, страховая компания выплатит вам все премии, которые вы выплаты за последние 20-30 лет.

Конечно, такая страховка примерно на 50% дороже, чем чистая срочная страховка, но вы можете вернуть все деньги в тот момент, что эквивалентно обмену процентов на страховой полис.

Постоянная страховка намного сложнее, распространенные — Whole Life, Investment Universal Life (VUL) и Index Universal Life.Во-первых, Whole Life (WL), также известное как страхование жизни на всю жизнь, является старейшим постоянным страхованием. Его премия фиксирована и никогда не изменится. Пока вы платите страховку вовремя, страховка всегда будет действительна.

WL будет иметь денежную стоимость через один или два года и может иметь дивиденды.По прошествии более десяти лет денежная стоимость может быть равна уплаченной вами премии. У WL есть три самые большие проблемы: во-первых, среди всех видов постоянного страхования у WL самая высокая страховая премия, во-вторых, страховая премия не может быть скорректирована, в-третьих, нет письменной гарантии, за сколько лет будет выплачиваться страховая премия. называется WL98, что означает, что теоретически страховая компания может попросить вас продолжать платить страховые взносы, пока вам не исполнится 98 лет.

Эта статья не говорит о том, что WL — это плохо, а о том, что WL больше подходит для людей, которые работают, имеют относительно стабильный доход, могут сохраняться в течение длительного времени и рассматривают WL как способ сэкономить деньги.Чем дольше период времени (15+ лет), тем больше становятся очевидными преимущества WL. WL не подходит для планирования недвижимости, потому что его страховые взносы слишком высоки, слишком велика денежная стоимость, и нет гарантии, через сколько лет он будет оплачен.

Кроме того, VUL, также известная как инвестиционное страхование, связывает инвестиции и страхование воедино.Ваши ежемесячные взносы вычитаются из различных расходов и инвестируются в паевые инвестиционные фонды.Когда фондовый рынок идет вверх, ваша денежная стоимость растет, когда фондовый рынок падает, ваша денежная стоимость падает.Когда денежная стоимость падает до определенного уровня и ее недостаточно для оплаты премии и различных расходов, страховая компания попросит вас оплатить премию.

Если фондовый рынок продолжает расти на 10-12% в год, VUL — это хорошо, потому что денежная стоимость будет быстро расти, но если фондовый рынок резко упадет, денежная стоимость также быстро упадет.Фондовый рынок дважды падал за последние 10 лет, и те, кто купил VUL, возможно, потеряли много денег. Еще одна проблема с VUL заключается в том, что стоимость страховки будет увеличиваться с каждым годом, поскольку ее премия эквивалентна одному году или одному году срочной страховки, чтобы разделить растущий риск смерти.

Возраст 40-50 лет может не иметь большого значения, но после 60-70 лет страховые взносы растут значительно быстрее, и если к тому времени вы не накопите достаточно наличных денег, ваша страховка окажется под угрозой.В то время у вас было только два варианта: добавить дополнительные страховые взносы, которые составляли от нескольких тысяч до десятков тысяч в год, или просто отказаться от страховки.Но если фондовый рынок продолжит падать, премиальные премии могут стать бездонной ямой.Если вы отказываетесь от страховки, это означает, что страховые взносы, которые вы платили в течение многих лет, потрачены впустую или вы можете вернуть очень мало.

ВУЛ больше подходит для молодых людей, которые очень доверяют фондовому рынку и не боятся падения фондового рынка, и чем больше они падают, тем больше денег отдают, и которые держатся за это надолго. Люди среднего возраста старше 40 лет вообще не рекомендуют VUL, а планирование недвижимости точно не подходит для покупки VUL.

Индекс UL (IUL) — это относительно новая страховая компания, запущенная в последние годы. Она аналогична VUL тем, что ее денежная стоимость следует за фондовым рынком. Разница в том, что VUL следует за отдельными взаимными фондами, а IUL следует за индексом, таким как S&P500 go. Когда S&P идет вверх, вы тоже идете вверх (с ограничением), но если S&P идет вниз, страховая компания дает вам самую низкую процентную ставку в 1-2%, что означает, что ваша денежная стоимость не упадет из-за падения курса. фондовый рынок.

Если вы опасаетесь, что фондовый рынок будет волатильным и денежная стоимость резко упадет, но вы не хотите упустить возможность быстрого роста денежной стоимости при росте фондового рынка, покупка IUL — хороший выбор.

Узнайте больше о 5 категориях продуктов страхования жизни, их преимуществах и недостатках.

Как соотносятся разные виды страхования?

WL和VUL最大的弊病是你永远不知道保费要付多少年,15年、20年还是一辈子?你不知道,保险公司也不知道。而近几年来推出的Guaranteed UL(GUL)就没有这种模糊不定。不同于以往的WL或VUL,GUL允许你自己选择保费付多少年(3年、5年、10年、15年等)、保险报到多少岁,保险公司书面保证你付了若干年的保费后,保险一定不会断掉(lapse), 一定会保到100岁、110岁甚至125岁, 而且每年的保费还比WL低20%-30%.

Причина этого в том, что этот тип страхования не имеет большой денежной стоимости или даже денежной стоимости позже, но ваша страховая гарантия действует всегда.Если вам нужна гарантированная страховка без сбоев за наименьшую сумму денег, GUL, безусловно, лучший выбор.Покупка этого GUL также является наиболее экономически выгодным планом, если вы хотите оставить немного денег своим детям после своей смерти.

Наконец, я представлю вид страхования под названием UL Guaranteed Survivorship (GSUL), специально подготовленный для тех, кто занимается планированием имущества, также известный как страхование на случай потери денег.Как и GUL, вы также можете выбрать, как долго платить страховые взносы и каков срок действия страховки. GSUL дешевле, чем GUL, потому что второй человек умирает и теряет только деньги.Нет подоходного налога со смертных исков и нет налога на наследство при передаче в траст.Это наиболее рентабельный инструмент планирования наследства.

Новые тенденции в страховании жизни За последние годы отрасль сильно изменилась, и одной из выдающихся особенностей является то, что страхование жизни стало удваиваться как страхование на случай длительного ухода и страхование от критических заболеваний.Некоторые страховые продукты позволяют вам выплатить часть или большую часть страхового возмещения перед смертью, если вы страдаете от хронического, критического или смертельного заболевания.Он используется для лечения болезней или других целей, что разрушает стереотип традиционного страхования жизни, согласно которому только люди могут получить деньги, когда они умирают.

Ввиду того, что современные люди живут все дольше и дольше, а их состояние здоровья становится все лучше и лучше, после 2007 года компании по страхованию жизни постепенно предлагали «использовать страховую сумму при жизни».Он включает претензии в отношении критического заболевания, неизлечимой болезни, серьезного заболевания и серьезной травмы, которые действительно могут защитить дом и вылечить болезнь.

Как страховые компании утверждают страховку?

После заполнения формы заявки на страхование жизни назначенная страховой компанией компания по медицинскому обследованию отправит кого-то, чтобы через несколько дней провести медицинский осмотр клиента, в основном для забора крови, анализа мочи, измерения роста и веса, а также задать несколько простых вопросов. , а некоторые могут сделать еще и простую электрокардиограмму.В то же время страховая компания также обратится к вашим медицинским записям, чтобы узнать, есть ли у клиента какая-либо история болезни, на которую стоит обратить внимание.

Если медицинская карта клиента очень проста, страховая компания даст клиенту ответ по андеррайтингу на основании результатов медицинского осмотра и медицинской документации: страховать ли вас, сколько страховой суммы и какой уровень она вам даст.Этот относительно гладкий процесс утверждения занимает всего 3-4 недели.

Если клиент перенес операцию и наблюдался у специалиста, ему передадут медицинскую карту клиента от специалиста, и страховая компания не даст окончательный результат, пока вся информация не будет доступна.Этот процесс может затянуться надолго, может быть, на несколько месяцев или на полгода.

Вам не нужно платить за все медицинские осмотры и медицинские записи, за это платит страховая компания.Если клиент хочет, он может запросить у страховой компании медицинское заключение через страхового брокера, что также бесплатно.

Каков процесс страховых случаев смерти?

Когда человек умирает, семья должна связаться со страховой компанией как можно скорее, занимаясь похоронами.Конечно, лучше всего обращаться с заявлением о смерти через своего страхового брокера.Как правило, вас просят заполнить анкету и предоставить свидетельство о смерти.Если ничего подозрительного нет, в большинстве случаев страховая компания оформляет заявление о смерти в течение 1-2 недель.Страховая компания выдаст вам чековую книжку, по которой вы сможете выписать чек или внести ее в свой банк.

В каких случаях страховая компания не платит?

Все полисы страхования жизни в США имеют пункт о недопустимости самоубийства сроком на 2 года.Считая с даты полиса, компания по страхованию от суицидов не потеряет деньги в течение первых 2 лет, а вернет страховые взносы, которые вы заплатили за эти 2 года, вашей семье, что также считается своеобразной гуманитарной компенсацией.После 2-летнего неоправданного периода самоубийство также потеряет деньги.Таким образом, если кто-то, кто покупает страховку, умирает в течение первых 2 лет, страховая компания проведет расследование, чтобы выяснить настоящую причину смерти, если это покажется подозрительным.

Если вы скончаетесь через 2 года и предоставите достоверное свидетельство о смерти, страховая компания вообще не будет беспокоиться о причине смерти, а сразу же потеряет деньги. Через 2 года после смерти, если страховая компания откажет в выплате, семья может подать в суд.Как только инцидент станет крупным, он станет известен всем и повлияет на репутацию страховой компании.Поэтому, если нет очень веской причины, страховая компания не откажет в выплате.

Эта статья не является оригинальной и была отредактирована и опубликована на этом сайте.