на"Сберегательное страхование с участием и индексированное страхование«Что лучше вопрос,Руководство по страхованию жизни в СШАЭто также давно обсуждается в интернет-сообществе.Наконец, мы сделали следующие описания и оценки:

С точки зрения исторического развития и доли рынка

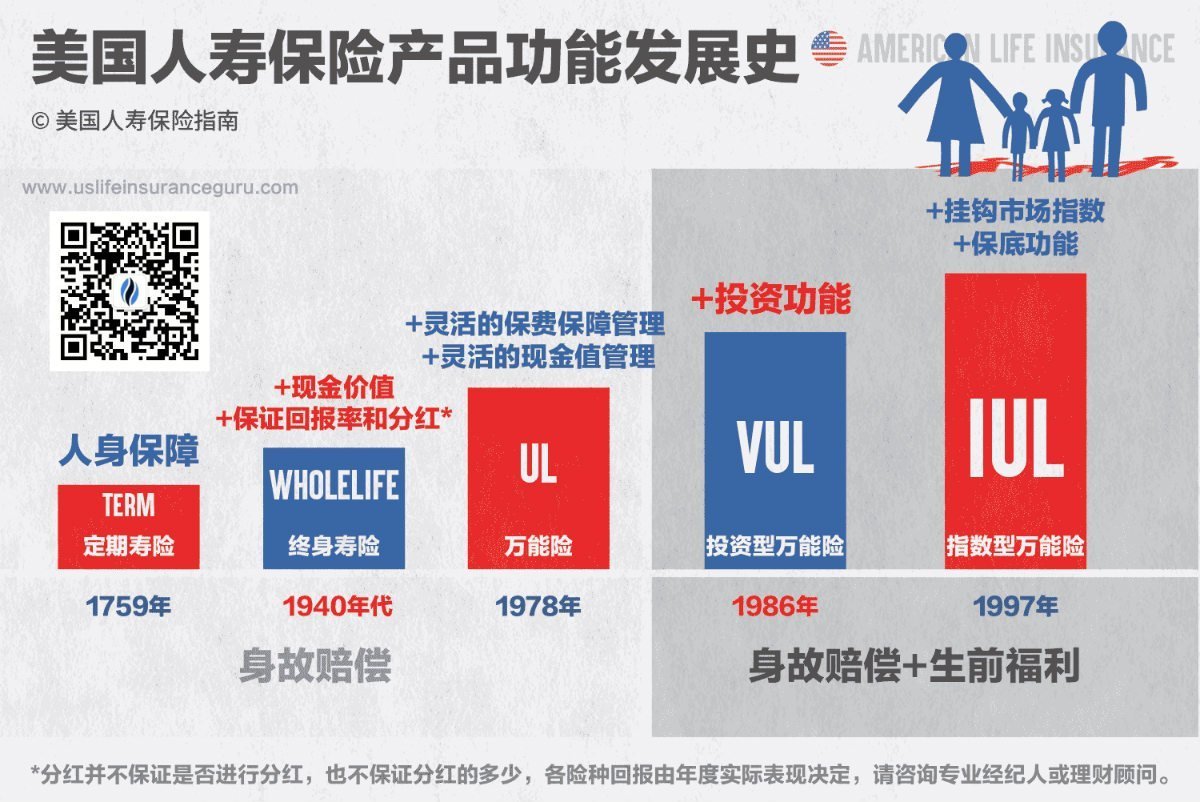

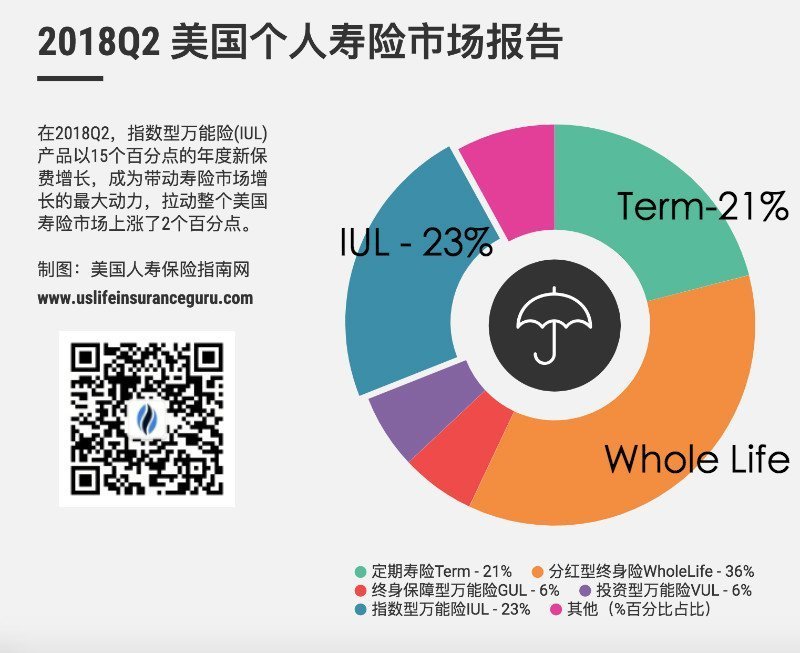

Сбережения, участвующие в страховании(Вся жизнь ) существует уже более длительный период времени — почти 80 лет — и вместе с этим более высокая доля рынка: 36%, заслуженный старожил.

Страхование индекса( ИУЛ ) существует относительно недолго — почти 1997 лет с момента его появления в США в 20 году.Менее чем за четверть исторической продолжительности жизни первого индексное страхование заняло 1% рынка и стало известной восходящей звездой.

Сравните основные характеристики страховых продуктов:

Индекс страхования IULОсновная конкурентоспособность компании заключается в обеспечении более сильного роста денежной стоимости при обеспечении минимального уровня."способность".Выберите страхование на основе индекса, основанное на доверии, возможности ожидать от прошлых исторических показателей рынка.

страхование сберегательных дивидендовОсновная компетенция - гарантия данной денежной стоимости и пособия в случае смерти.Гарантированная часть не меняется в зависимости от рынка.

Сравнение оценки продукта политики

Эта статья выбираетРуководство по страхованию жизни в СШАВыбранные первоклассные накопительные страховые продукты и первоклассные индексные страховые продукты будут оцениваться от козыря к козырю, чтобы помочь страхователям понять характеристики этой «гарантии» и «возможности».

статус клиента:Елизавета, женщина, 32 года.Она планирует откладывать около 10 5 долларов в год на страховой счет в течение 60 лет.В возрасте от 80 до XNUMX лет страховой счет обеспечивает стабильный пенсионный доход в долларах США.Какова конкретная эффективность различных видов страхования?На какой пенсионный доход вы можете претендовать каждый год?Далее мы начнем наш обзор.

Как выбрать

в"Непонимание американского страхования жизни (XNUMX)«Американское руководство по страхованию жизни» указывает, что каждая страховая компания имеет разные области знаний, и даже одна и та же страховая компания имеет разные сценарии использования различных продуктов. удовлетворить наши потребности *.

После общения редактора обзора со страховыми агентами-брокерами и исходя из реальных потребностей страхователей в данном случае мы выбрали два американских страховых продукта, в которых особое внимание уделяется росту денежной стоимости.Сбережения, участвующие в страховании- Целая жизнь иСтрахование индекса— Индексированная универсальная жизнь, ПК для сравнения.

Секция оценки сберегательного страхового плана

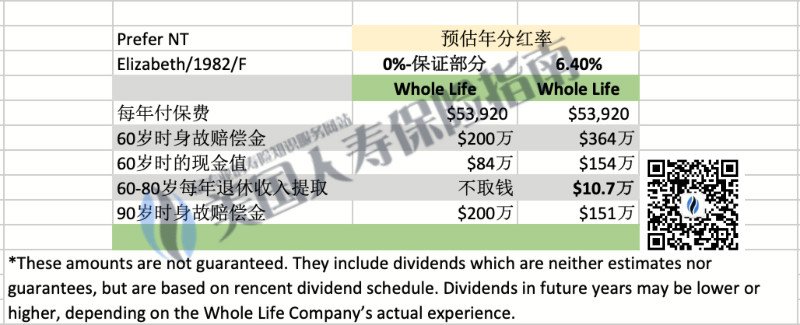

Картинка вышеРуководство по страхованию жизни в СШАВыбранная ставка дивидендов за 2019 год в размере 6.4%*сберегательный дивидендпродукт, использованиеОплаченные дополнениябонусный план.

«0% гарантированная часть»Этот столбец отражаетстрахование сберегательных дивидендовОсновная конкурентоспособность:Раздел "Гарантия".Эта часть означает, что пока Элизабет"гарантировать"Депозит ежегодно"гарантировать"Сумма премии: 53,920 XNUMX долларов США,"гарантировать"Бесперебойное хранение в течение 10 лет.Таким образом, независимо от того, растет или падает внешний фондовый рынок, ее политический счет будет в возрасте 60 лет."гарантировать"Остаток составит 84 60 долларов.Если она погибнет в результате несчастного случая в возрасте XNUMX лет, страховая компания"гарантировать"заплатит 200 миллиона долларов. Елизавете было от 60 до 80 лет."гарантировать"Если вы не снимете деньги, когда вам исполнится 90 лет, если вы погибнете в результате несчастного случая, страховая компания"гарантировать"заплатит 200 миллиона долларов.

Столбец «Дивиденды 6.4%» является«Негарантированные ожидания на будущее».В нем говорилось, что на основе "гарантированной части"еслив соответствии сБухгалтерская книга страховой компании,В годОба дают страхователю 6.4% дивидендов, то в этомГипотетическая ситуацияЗатем, в возрасте от 60 до 80 лет, Элизабет может ежегодно снимать с полиса 10.7 90 долларов в качестве пенсионного дохода.В возрасте 151 лет, если она погибнет в результате несчастного случая, пособие в связи со смертью составит XNUMX миллиона долларов.

Ключевой момент оценки: «гарантия»Второе слово, часто встречающееся в накопительных и дивидендных полисах, не является частью страховой компании и требует участия страхователя.ставка дивидендов, сбереженияДивидендНеопределенные факторы полиса – выплачивать ли дивиденды каждый год, в каком размере выплачиваются дивиденды, составляет ли это 0%, 6.4% или другие значения, определяет сама страховая компания.

Секция оценки плана страхования Index

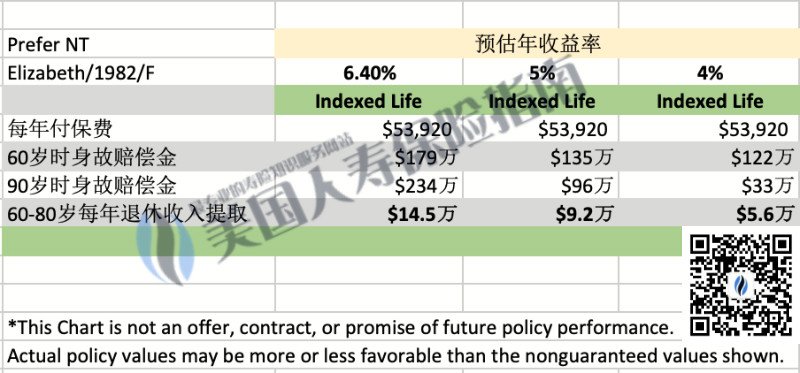

Картинка вышеРуководство по страхованию жизни в СШАВыбран тот, который фокусируется на росте денежной стоимостиСтрахование индексапродукты и использовали различные схемы рыночных ставок для сравнения.

6.40%«Этот вертикальный столбец означает, что при прогнозе будущей среднегодовой доходности рынка в 6.40%,«Производительность индексированных политик».В этом видеГипотетическая ситуацияК тому времени, когда Элизабет собиралась выйти на пенсию в возрасте 60 лет, на страховом счете было 179 миллиона долларов требований.С 60 до 80 лет она может выходить из полиса каждый год14.5 миллион долларовВ качестве пенсионного дохода, если вы умрете в результате несчастного случая в возрасте 90 лет, пособие в связи со смертью составит 234 миллиона долларов.

и«5%»Этот столбец означает, что если ожидаемая будущая средняя доходность на рынке составляет 5%, то в этомгипотетическая ситуацияЗатем, в возрасте от 60 до 80 лет, Элизабет может ежегодно снимать с полиса 9.2 90 долларов в качестве пенсионного дохода.В возрасте 96 лет, если она погибнет в результате несчастного случая, пособие в связи со смертью составит XNUMX миллиона долларов.

Кроме того, мы также рассчитали случай 4%.Руководство по страхованию жизни в СШАне используйте больше, чем 7% демо-ставка.

Ключевые моменты оценки:Ожидаемая годовая доходность является ядром индексной политики, а также фактором, который не может быть определен в настоящее время - 4%, 5%, 6.4% или даже 10%. реальный рынок в будущем.

Краткое содержание статьи

Из вышеприведенного сравнения видно, чтострахование сберегательных дивидендов,все ещеСтрахование индекса,Окончательный фактический пенсионный доход и пособие в случае смерти страхователя в значительной степени определяются фактором эффективности, который еще не возник в будущем.

Итак, вернемся к ответустрахование сберегательных дивидендовИСтрахование индексаЧто лучше, вот в чем вопрос.

insurGuru ©️ Страховой институтСчитается, что при неопределенном эталонном факторе эти два показателя вообще несопоставимы.Отношения между ними подобны яблоку и банану.Кому-то нравятся яблоки, кому-то бананы, и у каждого своя аудитория.Для разных страхователей, на разных этапах жизни, с разным финансовым положением и с разной устойчивостью к риску у нас будут разные идеи и выбор.

Благодаря сравнительной оценке этого документа,Руководство по страхованию жизни в СШАЯ надеюсь, что застрахованные понимают, что будь то яблоки или бананы, мы все должны управлять разумными ожиданиями в соответствии с нашими реальными потребностями и делать правильный выбор с помощью профессиональных планировщиков.Решительно избегайте «проблемных» продуктов при принятии важных жизненных решений о планировании выхода на пенсию., чтобы найти продукты и решения, которые действительно лучше удовлетворят наши потребности.

Американское руководство по страхованию жизниЦель учреждения: «Помочь китайцам полностью понять знания о страховании жизни в Соединенных Штатах, чтобы получить страховку, которая действительно может защитить себя и своих близких» (Конец полного текста).

(>>>Рекомендуемое чтение:Столбец|Разница в цене между двумя страховками составляет 50%+, а горизонтальная сравнительная оценка премий составляет десять миллионов долларов США. )

(>>>Рекомендуемое чтение:Оценка |Ace vs. Ace, окончательная оценка сберегательного страхования дивидендов по сравнению со страхованием индекса открыта для общественности. )

(>>> Рекомендуемое чтение:Обзор | Сколько стоит полис на 100 миллион долларов?Участвующая страховка, индексная страховка, универсальная страховая цена PK )

(>>> Рекомендуемое чтение:Руководство|Что такое иллюстрация (проектный план) при подаче заявления на страхование жизни?Каковы споры и основные моменты?)

Отказ от ответственности:

* В целях соблюдения правовых норм индустрии финансового страхования США и соответствия страховой отрасли, после консультации с юристами, мы не можем публично упоминать название конкретной страховой компании и название конкретного продукта. комментарий к статье.Если вы этого не понимаете, вы можете связаться с нами, чтобы узнать, почему.

*Цифры и суммы, приведенные в статье, используются только в целях обучения и обмена информацией, а не для фактического содержания договора политики, и не имеют юридической силы.Фактическая ситуация зависит от текста политики на английском языке.

*Дивидендная процентная ставка (DIR)НеСтавка доходности полиса, доходность полиса или доходность денежной стоимости полиса.Определяется страховой компанией в одностороннем порядке по годам в зависимости от финансового положения финансовой страховой компании.Дивидендная доходность может быть изменена, и нет гарантии, будут ли дивиденды или сколько.