Steeds meer gezinnen uit de middenklasse en hoger beginnen levensverzekeringen te gebruiken als de basistoewijzing van vermogensplanning. Laten we eens kijken naar de specifieke antwoorden op enkele veelgestelde vragen.

Hoeveel dekking heb ik nodig?

Dit verschilt natuurlijk van persoon tot persoon, de verzekeringssector heeft verschillende algoritmen, sommige zijn gebaseerd op menselijke waarde (hoeveel geld je in totaal kunt verdienen in je leven), sommige zijn gebaseerd op gezinsbehoeften, sommige zijn gebaseerd op veelvouden van inkomen , enz.

Meestal is het gebaseerd op gezinsbehoeften.Als je een hypotheek hebt, moet je het totale bedrag van de hypotheek betalen; als je minderjarige kinderen hebt, wordt de jaarlijkse onderhoudsbijdrage van 1 per kind berekend tot de leeftijd van 5, plus de studiekosten van de universiteit voor 18 jaar.Als er een vrouw is die niet gaat werken, moet je een paar jaar levensonderhoud nalaten aan je echtgenoot, enz.Als u deze items bij elkaar optelt, is het totale bedrag van hoeveel verzekering u nodig heeft.Als je een kind en een hypotheek hebt, heb je over het algemeen minimaal 4 verzekeringen nodig; als je 50 kinderen hebt, moet je er minimaal 2 bij optellen.

Bereken bij estate planning hoeveel uw totale vermogen nu en in de toekomst zal zijn, minus de belastingaftrek, hoeveel successierechten zullen zijn en in de meeste gevallen moet uw totale verzekering voldoende zijn om successierechten te betalen.We hebben klanten geholpen met 1,000 miljoen levensverzekeringen, die worden berekend volgens de successierechten.

Er is ook een limiet aan hoeveel verzekeringen een verzekeringsmaatschappij u kan verkopen, meestal 20 keer uw inkomen.De estate planner heeft mogelijk niet veel contante inkomsten en de verzekeringsmaatschappij hangt af van de omvang van uw vermogen om te beslissen hoeveel verzekering u toekent.

Klik hier voor meer informatie over hoe de dekking van een levensverzekering wordt berekend

Hoe worden premies bepaald?

Verschillende verzekeringen zoals auto- en woningverzekeringen zijn gebaseerd op de grootte van de ongevalskans om de premie te bepalen, terwijl levensverzekeringen de basis zijn

Afhankelijk van de kans op overlijden van de verzekerde, zal de verzekeringsmaatschappij beoordelen hoeveel risico de verzekeringsmaatschappij zal nemen, en beslissen of u verzekerd bent en welke classificatie zij u zal geven op basis van de omvang van het risico.

Verzekeringsmaatschappijen beoordelen de kans op overlijden van de aanvrager voornamelijk op basis van de huidige en vroegere fysieke gezondheidstoestand van de aanvrager, levensstijl zoals het al dan niet deelnemen aan gevaarlijke activiteiten, of hij vaak moet autorijden om kaartjes te krijgen, en genetische factoren in het gezin.De basisregel is dat hoe ouder je bent, hoe duurder de premie zal zijn. Mannenpremies zijn duurder dan vrouwen, rokers zijn veel duurder dan niet-rokers en wie minder gezond is duurder dan wie gezond is .

Hieruit kunnen we ook concluderen dat het eerste wat je moet doen om een verzekering af te sluiten zo vroeg mogelijk is, hoe jonger je bent, hoe goedkoper het is; ten tweede moet je naar binnen gaan terwijl je gezond bent.Als de verzekering eenmaal is afgesloten, heeft de verzekeringsmaatschappij geen recht om uw premie te verhogen, laat staan uw verzekering op te zeggen, als u in de toekomst niet meer in goede gezondheid verkeert.

Beleidsgrondslagen

levensverzekeringbeleidVerzekerde, begunstigde en eigenaarDrie artikelen.De verzekerde staat in voor zijn eigen leven en de begunstigde krijgt na overlijden een overlijdensclaim.

De begunstigde is meestal de echtgeno(o)t(e), kinderen of familieleden van de verzekerde, maar kan ook een trust, organisatie of instelling zijn.De begunstigden zijn onderverdeeld in twee categorieën: de begunstigde in de eerste rang en de begunstigde in de tweede rang. Na het overlijden van de verzekerde wordt de vergoeding eerst aan de begunstigde in de eerste rang uitgekeerd en alleen aan de begunstigde in de tweede rang. wanneer de begunstigde in de eerste rang is overleden De tweede begunstigde wordt ook wel de voorwaardelijke begunstigde genoemd.

De polishouder is over het algemeen de verzekerde, maar dit kan een andere persoon zijn of zelfs een niet-natuurlijk persoon.De polishouder is eigenaar van de verzekering, kan de begunstigde wijzigen, kan geld lenen van de contante waarde van de verzekering en heeft het recht om de verzekering voort te zetten of op te zeggen.

In het geval van overlijden van de verzekerde, wordt de overlijdensclaim beschouwd als het eigendom van de polishouder, niet de nalatenschap van de verzekerde, wat erg belangrijk is bij estate planning.Bent u een vermogend persoon, heeft u een eigen verzekering, dan worden de miljoenen dollars in uw verzekering na honderd jaar tot uw nalatenschap gerekend en moet u ook successierechten betalen. van het betalen van successierechten door het kopen van verzekeringen is ook sterk verbeterd verdisconteerd.

Natuurlijk kunt u de eigenaar van de verzekering veranderen in uw kinderen, maar minderjarigen kunnen geen eigenaar van de verzekering zijn. Zelfs als een volwassen kind eigenaar is van de verzekering, zijn er veel nadelen. Als hij/zij gaat scheiden of rechtszaak, de echtgenoot en de rechtszaak Schuldeisers kunnen een deel van de overlijdensclaim krijgen.

Daarom wijst een levensverzekering voor estate planning in het algemeen geen kinderen aan als de eigenaar van de verzekering.Een betere manier is om een onherroepelijk vertrouwen (onherroepelijk vertrouwen) op te richten om de verzekering te bezitten.Het bezitten van een levensverzekering door een trust kan twee doelen bereiken: ten eerste telt de claim niet als de nalatenschap van de verzekerde, dus er is geen successierechten. Ten tweede, omdat de trust de begunstigde is van de claim, zijn de kinderen alleen de begunstigde van de vertrouwen, niet de dood.De directe begunstigde van de vordering, zodat deze het verhaal van de rechtszaak en de verdeling van de gescheiden echtgenoot kan vermijden.

Meer informatie over "Wat is een levensverzekering?"

Het bedrijf biedt verzekeringen, moet ik die zelf kopen?

Veel grotere bedrijven bieden levensverzekeringen aan werknemers, meestal 1-2 keer hun salaris. Werknemers hoeven niet of heel weinig te betalen. Als u meer wilt kopen, moet u zelf betalen.

Bedrijfsverzekeringen zijn over het algemeen relatief goedkoop, omdat grote bedrijven veel mensen hebben en kortingen hebben. Grote bedrijfsverzekeringen hebben echter drie belangrijke kenmerken. Ten eerste is de bedrijfsverzekering onderdeel van de voordelen van het bedrijf. U kunt deze niet meenemen. Als u eenmaal verlof Als het bedrijf wordt ontslagen of ontslag neemt, vervalt uw verzekering als u vertrekt.Hoewel het werkloosheidspercentage in de Verenigde Staten is gedaald tot het laagste niveau in vier jaar, als gevolg van beleidsonzekerheid en de verslechtering van de Chinees-Amerikaanse betrekkingen, mogen zelfs Chinezen die in grote bedrijven werken niet rekenen op de levensverzekering van het bedrijf.

Ten tweede is de levensverzekering die door het bedrijf wordt verstrekt over het algemeen een looptijd (Overlijdensrisicoverzekering), zelfs als u de rest van uw leven bij één bedrijf blijft, is uw verzekering zodra u met pensioen gaat weg.

Ten derde stijgen de premies van verzekeringen die door sommige bedrijven worden aangeboden elk jaar en zijn ze zelfs duurder dan die welke buiten worden gekocht. De reden is dat de groepsverzekering die door het bedrijf wordt aangeboden geen medisch onderzoek vereist. Sommige mensen hebben een slechte gezondheid en zijn met groot risico U bent jong en gezond Het is noodzakelijk om dit deel van het risico voor oude en zieke werknemers te delen.De conclusie is dan ook dat het bedrijf een verzekering moet hebben, maar dat het ook nodig is om een eigen verzekering van buitenaf af te sluiten en dat de verzekering die hij zelf afsluit betrouwbaarder is.

Welke soorten verzekeringsproducten zijn er?

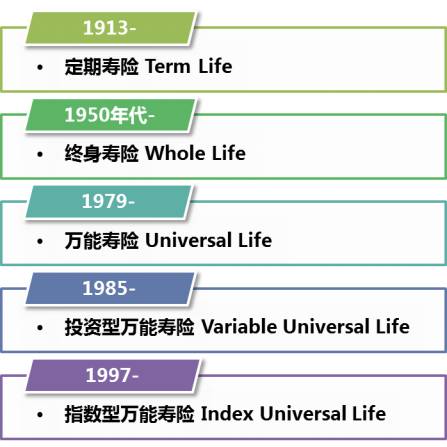

LevensverzekeringHet is verdeeld in twee categorieën: termijn en permanent.Een overlijdensrisicoverzekering is alleen gedekt voor 10, 20 en 30 jaar.Als de persoon binnen de periode overlijdt, verliest de verzekeringsmaatschappij geld.Na het verstrijken van de periode is de verzekering verdwenen.Overlijdensrisicoverzekeringen hebben over het algemeen geen contante waarde, maar er is een nieuwere overlijdensrisicoverzekering genaamdretour premie verzekering(Teruggave van premietermijn) is anders. Het bepaalt dat als de persoon overlijdt binnen de termijn, de verzekeringsmaatschappij geld zal verliezen. Na de termijn, als de persoon nog in leven is, zal de verzekeringsmaatschappij alle betaalde premies terugbetalen in de afgelopen 20-30 jaar voor jou.

Natuurlijk is dit soort verzekering ongeveer 50% duurder dan een pure overlijdensrisicoverzekering, maar je kunt op dat moment al het geld terugkrijgen, wat gelijk staat aan het inwisselen van rente voor een verzekering.

Permanente verzekeringen zijn veel gecompliceerder, de meest voorkomende zijn Whole Life, Investment Universal Life (VUL) en Index Universal Life.Allereerst is Whole Life (WL), ook wel overlijdensrisicoverzekering genoemd, de oudste permanente verzekering. De premie staat vast en verandert nooit. Zolang u de premie op tijd betaalt, is de verzekering altijd geldig.

WL heeft na één of twee jaar contante waarde en kan dividenden hebben. Na meer dan tien jaar kan de contante waarde gelijk zijn aan de premie die u hebt betaald. Er zijn drie grootste problemen met WL. Ten eerste heeft WL van alle soorten permanente verzekeringen de hoogste premie. Ten tweede kan de premie niet worden aangepast. Ten derde is er geen schriftelijke garantie voor hoeveel jaar de premie wordt betaald. Het product heet WL98, wat betekent dat de verzekeringsmaatschappij u in theorie kan vragen premie te blijven betalen tot u 98 jaar oud bent.

Dit artikel wil niet zeggen dat WL niet goed is, maar wel dat WL meer geschikt is voor mensen die werken, een relatief stabiel inkomen hebben, lang kunnen volhouden en WL beschouwen als een manier om geld te besparen.Hoe langer de periode (15+ jaar), hoe meer de voordelen van WL duidelijk worden. WL is niet geschikt voor estate planning omdat de premies te hoog zijn, er te veel contante waarde is en er geen garantie is over hoeveel jaar het zal worden afbetaald.

Daarnaast verbindt VUL, ook wel beleggingsverzekeringen genoemd, beleggen en verzekeren met elkaar.Uw maandelijkse premies worden afgetrokken van verschillende kosten en belegd in beleggingsfondsen.Wanneer de aandelenmarkt stijgt, stijgt uw contante waarde; wanneer de aandelenmarkt daalt, daalt uw contante waarde.Wanneer de contante waarde tot een bepaald niveau daalt en onvoldoende is om de premie en diverse kosten te betalen, zal de verzekeringsmaatschappij u vragen de premie te betalen.

Als de beurs blijft stijgen, 10-12% per jaar, is de VUL goed, want de contante waarde zal snel stijgen; maar als de beurs sterk daalt, zal de contante waarde ook snel dalen.De aandelenmarkt is de afgelopen 10 jaar twee keer gekelderd en degenen die VUL kochten, hebben mogelijk veel geld verloren. Een ander probleem met VUL is dat de verzekeringskosten elk jaar stijgen, omdat de premie gelijk is aan een jaar of een jaar overlijdensrisicoverzekering. , om het stijgende risico op overlijden te delen.

Leeftijd 40-50 is misschien geen probleem, maar na de leeftijd van 60-70 stijgen de premies aanzienlijk sneller, en als je tegen die tijd niet genoeg contante waarde hebt opgebouwd, loopt je verzekering risico.Je had toen maar twee keuzes: een extra premie, die enkele duizenden tot tienduizenden per jaar bedroegen, of gewoon de verzekering stopzetten.Maar als de aandelenmarkt blijft dalen, kunnen premiepremies een bodemloze put worden.Als u de verzekering opzegt, betekent dit dat de premies die u jarenlang hebt betaald weggegooid zijn, of dat u maar heel weinig kunt terugkrijgen.

VUL is meer geschikt voor jongeren die veel vertrouwen hebben in de aandelenmarkt en niet bang zijn voor een beursdaling, en hoe meer ze vallen, hoe meer geld ze weggeven, en die er lang aan vasthouden. Mensen van middelbare leeftijd boven de 40 raden VUL over het algemeen niet aan, en estate planning is zeker niet geschikt om VUL te kopen.

Index UL (IUL) is een relatief nieuwe verzekering die de afgelopen jaren is gelanceerd. Het is hetzelfde als VUL omdat de contante waarde de aandelenmarkt volgt. Het verschil is dat VUL individuele beleggingsfondsen volgt, terwijl IUL een index volgt zoals S&P500 go. Als S&P stijgt, ga je ook omhoog (met een cap), maar als S&P daalt, geeft de verzekeringsmaatschappij je de laagste rente van 1-2%, wat betekent dat je contante waarde niet daalt door een daling van de beurs.

Als u bang bent dat de aandelenmarkt volatiel zal zijn en de contante waarde sterk zal dalen, maar u de kans niet wilt missen dat de contante waarde sneller stijgt wanneer de aandelenmarkt stijgt, is het kopen van IUL een goede keuze.

Lees meer over de 5 categorieën levensverzekeringsproducten en hun voor- en nadelen

Hoe verhouden verschillende soorten verzekeringen zich tot elkaar?

WL和VUL最大的弊病是你永远不知道保费要付多少年,15年、20年还是一辈子?你不知道,保险公司也不知道。而近几年来推出的Guaranteed UL(GUL)就没有这种模糊不定。不同于以往的WL或VUL,GUL允许你自己选择保费付多少年(3年、5年、10年、15年等)、保险报到多少岁,保险公司书面保证你付了若干年的保费后,保险一定不会断掉(lapse), 一定会保到100岁、110岁甚至125岁, 而且每年的保费还比WL低20%-30%.

De reden hiervoor is dat dit type verzekering niet veel contante waarde heeft, of zelfs later contante waarde, maar uw verzekeringsgarantie is altijd van kracht.Als u voor het minste geld een gegarandeerde nooit-falenverzekering wilt, is GUL zeker de beste keuze.Het kopen van deze GUL is ook het meest kosteneffectieve plan als u wat geld wilt achterlaten voor uw kinderen na uw overlijden.

Ten slotte zal ik een soort verzekering introduceren genaamd Guaranteed Survivorship UL (GSUL), die speciaal is voorbereid voor degenen die aan vermogensplanning doen, ook wel bekend als second-to-die-verzekeringen.Net als bij GUL kunt u ook kiezen hoe lang u premie betaalt en hoe oud de verzekering is. GSUL is goedkoper dan GUL omdat de tweede persoon sterft en alleen geld verliest.Er is geen inkomstenbelasting op overlijdensclaims en er is geen successierechten bij plaatsing in een trust.Het is de meest kosteneffectieve tool voor estate planning.

Nieuwe trends in levensverzekeringen De sector is de afgelopen jaren veel veranderd, en een van de opvallende kenmerken is dat levensverzekeringen zijn gaan verdubbelen als verzekering voor langdurige zorg en kritieke ziekte.Bij sommige verzekeringsproducten kunt u een deel of het grootste deel van uw overlijdensuitkering uitbetalen voordat u overlijdt als u lijdt aan een chronische, kritieke of dodelijke ziekte.Het wordt gebruikt om ziekten te behandelen of andere dingen te doen, wat het stereotype van traditionele levensverzekeringen doorbreekt dat alleen mensen geld kunnen krijgen als ze sterven.

Gezien het feit dat moderne mensen steeds langer leven en hun medische toestand steeds beter wordt, hebben levensverzekeringsmaatschappijen na 2007 geleidelijk voorgesteld dat "het verzekerde bedrag tijdens het leven kan worden gebruikt".Het omvat claims voor kritieke ziekte, terminale ziekte, ernstige ziekte en ernstig letsel, die het huis echt kunnen beschermen en de ziekte kunnen behandelen.

Hoe keuren verzekeringsmaatschappijen verzekeringen goed?

Na het invullen van het aanvraagformulier voor de levensverzekering stuurt de door de verzekeringsmaatschappij aangewezen medische onderzoeksmaatschappij iemand om de klant binnen enkele dagen een lichamelijk onderzoek te geven, voornamelijk voor bloedafname, urinetest, meten van lengte en gewicht, met enkele eenvoudige vragen en sommigen kunnen ook een eenvoudig elektrocardiogram doen.Tegelijkertijd zal de verzekeringsmaatschappij ook naar uw medische dossiers gaan om te zien of de klant een medische geschiedenis heeft die aandacht verdient.

Als het medisch dossier van de klant heel eenvoudig is, zal de verzekeringsmaatschappij de klant een acceptatieantwoord geven op basis van de resultaten van het lichamelijk onderzoek en de medische dossiers: of u verzekerd bent, hoeveel verzekerd bedrag en welk niveau u krijgt.Dit relatief soepele goedkeuringsproces duurt slechts 3-4 weken.

Als de cliënt een operatie heeft ondergaan en een specialist heeft gezien, zal hij het medisch dossier van de cliënt overdragen van de specialist en zal de verzekeringsmaatschappij pas het definitieve resultaat geven als alle informatie beschikbaar is.Dit proces kan lang aanslepen, misschien een paar maanden of een half jaar.

U hoeft niet te betalen voor alle lichamelijke onderzoeken en medische dossiers, de verzekeringsmaatschappij betaalt ervoor.Als de klant dat nodig heeft, kan hij de verzekeringsmaatschappij om een medisch rapport vragen via de verzekeringsmakelaar, wat ook gratis is.

Wat is de procedure voor overlijdensclaims bij verzekeringen?

Wanneer een persoon overlijdt, dient de familie tijdens de uitvaart zo snel mogelijk contact op te nemen met de verzekeringsmaatschappij. Uiteraard kunt u de overlijdensclaim het beste via uw verzekeringsmakelaar afhandelen.Over het algemeen wordt u gevraagd een formulier in te vullen en een overlijdensakte te overleggen.Als er niets verdachts is, zal de verzekeringsmaatschappij in de meeste gevallen binnen 1-2 weken een overlijdensclaim indienen.De verzekeringsmaatschappij geeft u een chequeboekje waar u een cheque voor kunt uitschrijven of op uw eigen bank kunt storten.

In welke situaties keert de verzekeraar niet uit?

Alle levensverzekeringen in de VS hebben een niet-zelfmoordclausule van 2 jaar.Vanaf de polisdatum verliest de suïcideverzekeringsmaatschappij de eerste 2 jaar geen geld, maar stort ze de premies die je de afgelopen 2 jaar hebt betaald terug aan je familie, wat ook als een soort humanitaire compensatie wordt beschouwd.Na de onverdedigbare periode van 2 jaar kost zelfmoord ook geld.Dus als iemand die een verzekering koopt in de eerste 2 jaar overlijdt, zal de verzekeringsmaatschappij onderzoek doen om de echte doodsoorzaak te achterhalen als het verdacht aanvoelt.

Als u na 2 jaar overlijdt en u een geloofwaardige overlijdensakte overlegt, zal de verzekeringsmaatschappij zich in het algemeen geen zorgen maken over de doodsoorzaak, maar direct geld verliezen. Als de verzekeringsmaatschappij na 2 jaar overlijden weigert te betalen, kan de familie een rechtszaak aanspannen.Zodra het incident groot is, zal het bij iedereen bekend zijn en de reputatie van de verzekeringsmaatschappij aantasten.Daarom, als er geen goede reden is, zal de verzekeringsmaatschappij niet weigeren te betalen.

Dit artikel is niet origineel en is bewerkt en gepubliceerd op deze site.