米国の住宅市場の「転換点」が来るかどうかはわかりません。しかし、多くの家族は高い位置にいることを選択します家を売るキャッシュアウトして、退職後の収入の準備を始めます。

引退したい人、または引退に近づいている人が尋ねる最も一般的な質問のXNUMXつは、「私はお金を持っていますが、どうすればこのお金を生涯にわたって生涯の月収を生み出すことができますか?毎月いくら稼ぐことができますか?」

この記事では、コミュニティエージェンシーのTheLifeTank©️ハミングライフ(ハチドリの生活)ケースデータ共有の助けを借りて、退職計画またはFIRE家族が次のXNUMXつのホットトピックに答えるのに役立ちます。

- XNUMXつの最も一般的な生涯所得のキャッシュフローシナリオ

- XNUMXつの生涯所得キャッシュフローオプションの比較

/ケースの説明/

特定のケースでは、60代後半の男性居住者であるGao氏は、最近、カリフォルニアの投資不動産を、すべての費用と税金を差し引いた後の純利益約100万ドルで売却しました。

ガオ氏は、流行が終わった後、完全に引退し、家族と一緒に世界中を旅したいと述べました。彼は、以前のように60歳以降、この投資不動産を修理および維持するために、テナントと同じ時間とエネルギーを費やしたくないことを明らかにしました。

では、Gao氏は、生涯の収入を提供するために100万ドルの資産を使用するためにどのような経済的オプションを使用する必要がありますか?

4.リタイアメントプランXNUMX:リタイアメントXNUMX%ルール

TheLifeTankで退職貯蓄欄American Life Insurance GuideNetwork©️のコラム形式で、一般的な「アメリカで引退するのにいくらかかりますか?引退の4%ルールとは何ですか?

ガオさんにとっては、4%ルールは、ファイナンシャルアドバイザーが退職後の資産を管理するために最も頻繁に推奨される方法のXNUMXつです。

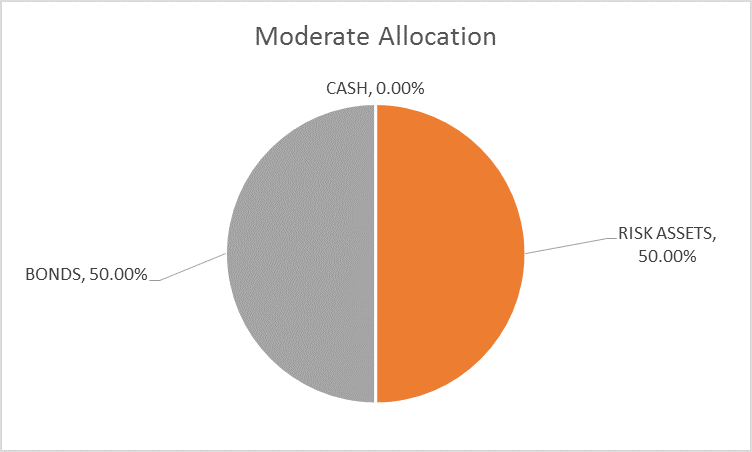

引退に関する4%のルールは、過去のデータに関する調査によれば、具体的には次のことを意味します。引退資産(この記事では、住宅の売却から得られるお金)が株式で50%、債券で50%である限り、平均すると、毎年初期資金の4%を引き出す、このお金は私たちに生涯の退職後の収入を提供することができます。

(©️Investing.com4%ルールに対応する50/50ポートフォリオ)

(©️Investing.com4%ルールに対応する50/50ポートフォリオ)

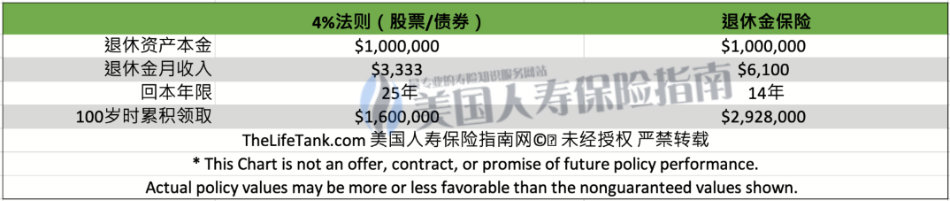

引退の4%ルール:月額3,333ドル

100/50ルールを使用した50万の販売価格、60歳の投資家は、年間4ドルを受け取ることができ、平均月収は3,333ドルです。

このアルゴリズムによると、85歳のときに、100万ドルを受け取ったばかりです。つまり、ガオさんが25歳の85年で校長は辞任しました。寄付は、プリンシパルが使い果たされるまでこの方法で継続されます。

(>>>関連資料:インフレは引退の4%のルールに影響を与えますが、毎年100万の引退資産はどのくらい縮小しますか?)

XNUMX.退職金制度XNUMX:生涯所得保険

退職後の口座に貯蓄があるほとんどの米国の世帯にとって、もうXNUMXつの主要な方法は、所得年金保険を利用することです。

所得年金、これは、被保険者が家を売却した後に受け取ったお金などの金額を支払うことを意味します。保険会社へのXNUMX回限りの投資。その後、保険会社は保険契約者に月次または年次ベースで年金契約の形で定期的な年金を支払います。これは、生涯にわたって収集できる「完全な収集」の概念に似ています。

これは、一般の人々に親しまれている「商業年金保険」でもあります。これは、退職者に保証された年金収入を提供するように設計された保険商品です。

商業年金保険:月額6,100ドル

売却代金は所得保険に使用された後、毎月受け取ることができる金額は、保険会社のブランドとは関係ありません。、これは主に次のXNUMXつの点に依存します。

- 市場における現在のベンチマーク金利

- 保険会社の資産運用レベルと収益性の期待

資産管理生命保険会社の年金保険は、保護生命保険会社の年金保険よりも収入が多いと一般に考えられています。 -ヘザーXiongCFP®️

採用する際にA+信用格付け保険会社の計画の後、60歳の男性投資家、住宅の売却で100万元、所得年金保険を購入し、あなたは年間7ドルを受け取ることができ、平均月収は月額約3ドルです。

この金利によると、彼が74歳のとき、彼はちょうど100万ドルを受け取りました。つまり、ガオ氏です。それを受け取ってから14年後、彼が74歳になったとき、校長は辞任されました。ガオさんが亡くなるまで、このように寄付が続きます。

XNUMXつの引退資金調達方法の要約と比較

*このアイコンは、保険契約の申し出や見積もりではなく、職業教育の説明のみを目的としています。このデータは、HummingLife 2022/05/15の市場金利値からのものです。実際の収入の変化については、専門の生命保険のファイナンシャルアドバイザーにご相談ください)

*このアイコンは、保険契約の申し出や見積もりではなく、職業教育の説明のみを目的としています。このデータは、HummingLife 2022/05/15の市場金利値からのものです。実際の収入の変化については、専門の生命保険のファイナンシャルアドバイザーにご相談ください)

記事の概要

本文では、アメリカの生命保険ガイド©️特定のケース分析の観点から、さまざまな退職後の財政計画の収入の比較を示しています。

しかし、数字は客観的で合理的ですが、「家」の陰謀が血に根ざしている伝統的な家族にとって、それは思考と哲学の主観的な挑戦を受け入れるようなものかもしれません。

目に見えるレンガとセメント、そして目に見えない仮想金融資産、両者の違いは「重さ」ではなく、「流動性」や「効率」などの簡単な言葉でまとめることができます。

この記事の比較では、異なる財務管理の選択も完全に異なる収入額をもたらします。

ザライフタンク.comこのコラムの目的は、アメリカ社会における退職後の財務管理のさまざまな方法と、それに対応するデータサポートを紹介することです。これらの方法はどれも良いことでも悪いことでもありません。

「安心は行くべき場所」、あなたとあなたの家族が安心して快適に過ごせる退職後の財務管理方法を選択し、毎日のんびりと退職後の生活を楽しむことが、すべての家族の退職後の財務管理の究極の目標です。 (全文の終わり)

(>>>推奨読書:アメリカ人はどこで世話をしますか?米国の手頃な価格の老人ホーム10都市のランキングと家賃 )

(>>>推奨読書:生命保険を利用して、退職後の収入を増やすにはどうすればよいですか?)

(>>>推奨読書:退職年金の「バケット戦略」とは正確には何ですか?それは最良の退職撤退戦略ですか?)