El seguro de vida con valor en efectivo se utiliza a menudo para complementar los ingresos de jubilación de individuos o familias.Cuando el asegurado se jubila, puede tomar dinero de la cuenta de la póliza de seguro de vida como fondo de jubilación de forma mensual o anual.¿Tengo que pagar impuestos sobre el dinero que saqué del seguro de vida?

Este artículo no discute las cuestiones tributarias de los seguros de vida, pero según nuestro punto de vista, da la línea divisoria de aguas "normal" y "anormal" y trata de ayudar a los que piensan independientemente a juzgar si su póliza de seguro cumple con estas condiciones.

Al mismo tiempo, al compartir este artículo, también esperamos ayudar a los asegurados a comprender,¿Por qué sucede esto y cómo evitar estos problemas al solicitar un seguro?

El marketing de las redes sociales es bueno para crear problemas, amplificar "anormalidades" y luego aparecer en el papel de "autoridad".Si los consumidores no pueden tolerar los peligros inherentes al mercado libre y renuncian a la responsabilidad del autoaprendizaje, los consumidores sucumbirán a la "voz más grande" en las ruidosas redes sociales. -Principio LBYB de InsurGuru Insurance Academy

(>>> Lectura recomendada:Ciencia popular | Cuatro ventajas de utilizar un seguro de vida para complementar la planificación de ingresos para la jubilación)

¿Bajo qué circunstancias recibiré formularios de impuestos?

Guía estadounidense de seguros de vidaEl editor consultó al Comité CFP®️ sobreSeguro de vida con "valor en efectivo"Normativa fiscal, que establece claramente:

"Se adeudarán impuestos sólo cuando la póliza se renuncia o cuando los retiros exceden la base del costo ".

"solamenteAl entregar el seguro,oLos retiros superan el monto total de las primas pagadasSolo se incurrirá en impuestos bajo las circunstancias. "

Esta afirmación es muy clara,En el primer caso,Cuando tienes un seguro de vida con valor en efectivo, por diversas razones, decides renunciar al seguro y sacar todo el valor en efectivo acumulado en la cuenta de la póliza.En este caso, el asegurado recibiráCompañía de seguros de vidaDocumentos enviados.

En el segundo caso,Es la situación en la que el monto que retiramos directamente de la cuenta de la póliza (Retiros) excede el capital depositado por nosotros.Por ejemplo, si depositamos acumulativamente 10 primas en la cuenta de la póliza, y a lo largo de los años, el valor en efectivo en la cuenta de la póliza se ha acumulado a 15, entonces cuando retiremos (Retiros) más de 10, recibiremosCompañía de seguros de vidaDocumentos enviados.

¿Qué documentos enviará el seguro de vida?¿Qué debo hacer después de recibirlo?

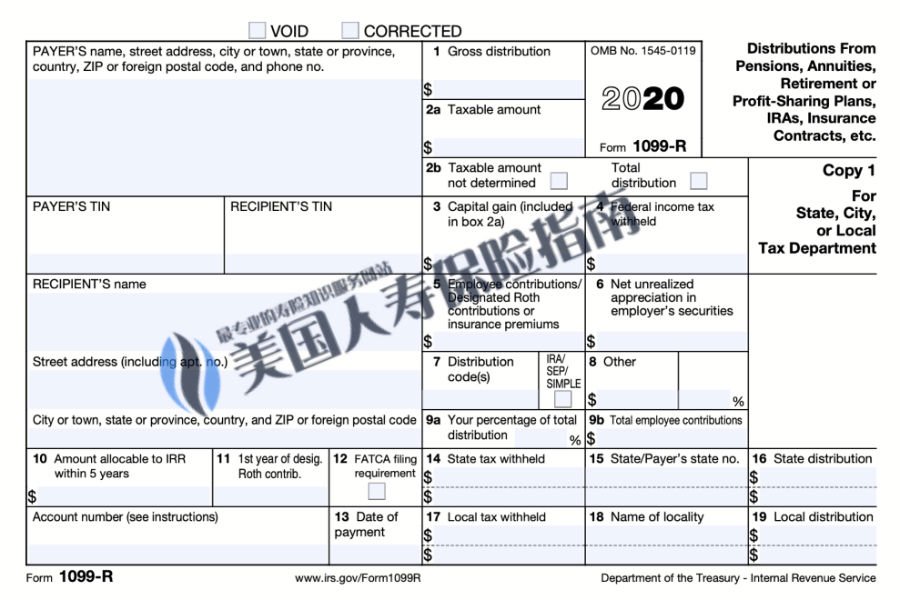

Cuando ocurre la situación anterior, la compañía de seguros de vida generalmente envía por correo el formulario 1-R a la persona asegurada antes de la temporada de impuestos todos los años, generalmente en enero, como se muestra en la siguiente figura.

En eso2aEn parte, la compañía de seguros de vida ya ha ayudado al asegurado a calcular los ingresos que deben declararse para tributación.En el próximo mes de abril, el asegurado utilizará este formulario para la declaración de impuestos.

Usado paraPlanificación de ingresos para la jubilaciónSi recibe dicho documento,Significa que ha ocurrido un "evento anormal".Y nuestro objetivo principal es comprender¿Por qué sucede esto y cómo evitar estos problemas al solicitar un seguro?

(>>> Lectura recomendada:Jubilación | 5 preguntas y respuestas sobre cómo prepararse para la jubilación con un seguro de vida integral)

¿Cómo evitar esta situación?

Titulares de pólizas de planificación de la jubilación,No debería encontrar tales problemas.

Para el uso de un seguro de vida.Planificación de ingresos de jubilación complementaria, Centrándose en los titulares de pólizas que tomaron dinero de la póliza de seguro antes de estar vivos, y se encontraron con la situación anterior,Todos son anormales.

Aceptó planes de diseño y selección de productos de seguros poco razonables al solicitar un seguro, y careció de los servicios profesionales de corredores de seguros de vida al recibir ingresos,¿Son las dos razones principales de la aparición de "anormal".

Debido a la selección irrazonable de productos al solicitar el seguro, el asegurado quedó descontento con el desempeño del producto muchos años después. Posteriormente, en ausencia de ayuda profesional, realizó una operación de extracción única. Esta es la más común. ocurrencia en la realidad. "Caso.

Tomemos la "entrega" como ejemplo: muchos asegurados creen que esta es una forma de retirar efectivo de la cuenta de la póliza.Pero este no es un método de retiro "amigable con los impuestos", ni es la única forma de obtener dinero.

(>>> Lectura recomendada:Ciencia popular | ¿Qué es el dinero de entrega?¿Es rentable renunciar al seguro?)

Cuando esté listo para tomar dinero de la póliza, asegúrese de comunicarse con suAsesor de seguros de vida, Comprenda el producto de póliza de seguro de vida que solicitó, cuáles son las opciones para retirar pensiones, cuáles son las ventajas de los diferentes planes de retiro, cómo calcular la cantidad de dinero y diseñar el plan de retiro más beneficioso, para evitar lo anterior- mencionado "anomalías" "problema.

Finalmente, concluimos nuevamente que sacar dinero de una cuenta de seguro de vida de planificación de la jubilación es algo muy flexible y no existe una respuesta estándar.Sin embargo, si la educación sobre productos de seguro y las opciones de programas que el asegurado recibió al principio no son buenas para ellos, entonces la posibilidad de encontrar "anormalidades" después de muchos años aumentará enormemente y costará más compensar el costo de reparación de "anomalías".

(>>> Lectura recomendada:¿Qué tiene que ver con pedir prestado un seguro de vida?¿Pedir prestado es una buena forma de obtener dinero?)

Preguntas frecuentes

1. Se canceló mi póliza de seguro de vida. No recibí dinero, pero recibí un formulario 1099-R de la compañía de seguros. ¿Por qué?

Respuesta: Solo habrá una situación que sucederá.Cuando se cancela la póliza, todavía hay préstamos pendientes en la cuenta de la póliza y el valor en efectivo de la póliza ha aumentado en el pasado.Si se cumplen estas tres condiciones, el asegurado recibirá el formulario 3-R.

Antes de que finalice el seguro, todo el efectivo que se tome prestado de la póliza se considera libre de impuestos.Para evitar esta situación, recomendamos elegir tener "Función de protección de préstamos excesiva"Productos de seguros de vida".

2. El valor en efectivo de la cuenta de la póliza de seguro de vida que solicité en el pasado no estaba satisfecho con el crecimiento, por lo que realicé la conversión 1035, pero recibí el formulario 1099-R. ¿Por qué?¿No es la conversión 1035 libre de impuestos?

Respuesta: La ley exige que las compañías de seguros de vida informen todas las actividades de conversión de pólizas.Por lo tanto, si actualizamos la póliza a 1035, también podemos recibir el Formulario 1099-R.Pero en la mayoría de los casos, el área imponible de la tabla estará en blanco.

Si durante la conversión y actualización 1035, la póliza tiene tanto beneficios como préstamos, y no hay ningún plan para transferir los préstamos a la nueva compañía de seguros en este momento, la compañía de seguros anterior calculará el valor y lo completará en el área imponible.Si insiste en hacer esto, asegúrese de contactar a un profesional.Corredor de seguros de vidaRealice una prueba de cuenta de póliza. (Terminar)

(>>> Lectura recomendada:[Temporada de impuestos] ¿Cómo presento una declaración de impuestos con dinero del seguro de vida?¿Cuál es la versión del formulario 1099 recibido?Problemas y soluciones comunes para retirar dinero de las cuentas de la póliza )

(>>> Lectura recomendada:[Temporada de impuestos] ¿Cómo presento una declaración de impuestos con dinero del seguro de vida?¿Cuál es la versión del formulario 1099 recibido?Problemas y soluciones comunes para retirar dinero de las cuentas de la póliza )