在El tanque de la vida©️ Diferente para el primer trimestre de 2022Rentabilidad de las estrategias alternativas de inversión de las compañías de segurosEn , señalamos que los asegurados que eligieron cuentas de estrategia S&P 500 en el último año generalmente recibieron mejores rendimientos de intereses.

A medida que el mercado comenzó a retroceder bruscamente, algunas aseguradoras superaron al ofrecer los precios más bajosTasa de retorno garantizada, combinado conÍndice S&P 500Sincronización-15.00%tasa de crecimiento de un año,Efectivamente logrado en Q1 "Sin pérdida de dinero, sin pérdida de dinero, apreciación constante de los activos” objetivo de cobertura de capital.

¿Cuál es la tasa de rendimiento anual del valor en efectivo para los titulares de dichos activos asegurados?¿Cómo se calcula la tasa de rendimiento anual sobre el valor en efectivo?

Guía de seguros de vida de EE. UU. Instituciones miembros de la comunidad, con consentimiento del titular de la pólizatarareandovida, que prevé una liquidación anual en febrero de 2022Declaración de seguro.A través de la explicación del cálculo de intereses de la declaración anual de ingresos del seguro, ayudaremos al tomador de la póliza a comprender mejor estos dos problemas comunes sobre la cuenta de gestión del patrimonio del seguro.

1. ¿Qué cuenta de estrategia eligió el producto de seguro?

Los productos de seguros emitidos por diferentes marcas de seguros brindan diferentes cuentas de estrategia de inversión para que los asegurados elijan.

En la columna de la American Life Insurance Guide©️, hemos explicado en detalle los más comunes entre los principales productos de seguros basados en activos., una cuenta de estrategia de gestión de inversiones y patrimonio compuesta por cuatro índices de mercado globales principales.

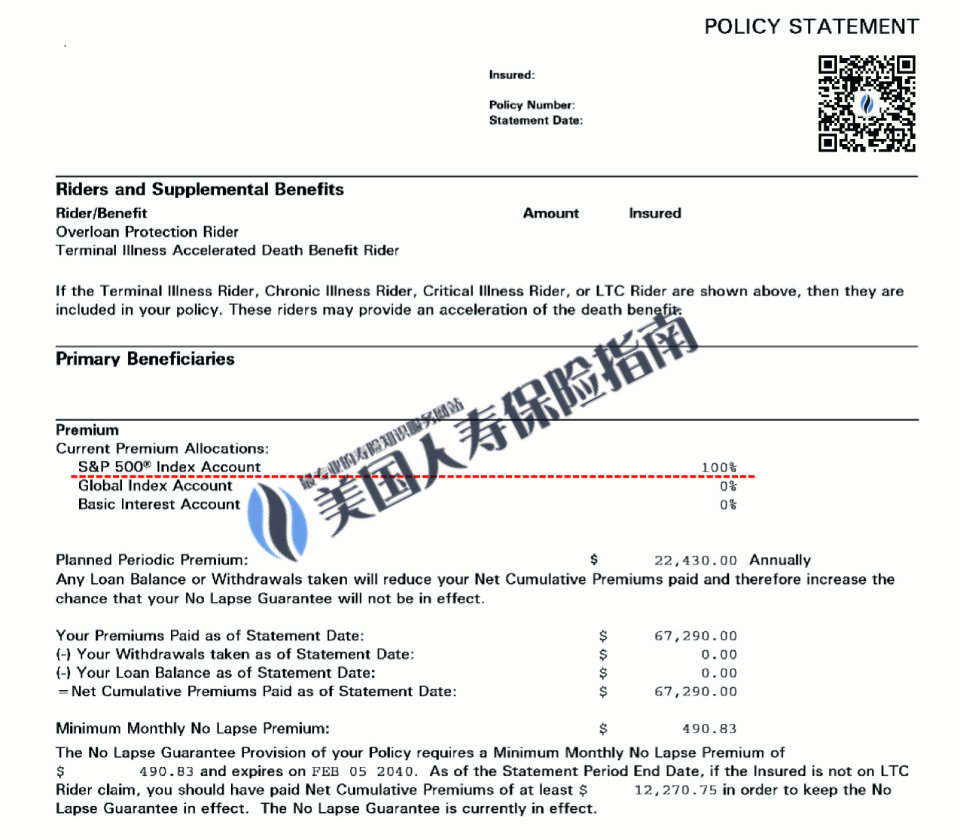

¿Qué cuentas se proporcionan en este producto de seguro?

En la parte del área de la línea roja de la figura anterior, podemos ver que esta propiedad del titular de la póliza proporciona las siguientes 3 cuentas de estrategia financiera:

- Cuenta de índice S&P500®️

- Cuenta de Índice Global Global

- Cuenta de tasa fija

Las primas que invertimos se pueden distribuir libremente entre las tres cuentas de gestión de patrimonio según diferentes proporciones.

En la captura de pantalla de esta declaración anual para 2021/2022, la línea roja indica que los fondos de primas del titular de la póliza están actualmente100%都guardado enCuenta de índice S&P500®️en.

(>>> Lectura relacionada:Evaluación|2022 Índice Q1 Estrategia Clasificación de marcas de seguros y rentabilidad )

(>>> Lectura relacionada:Publicaciones de divulgación científica | ¿Cuáles son las 4 cuentas de inversión e índices financieros más comunes en los seguros en dólares estadounidenses?)

2. ¿Cuál es la tasa máxima de rendimiento del seguro?¿como trabajar?

La tasa de rendimiento máxima se llama tasa de capitalización en inglés.Es la promesa de la compañía de seguros dar la tasa de rendimiento más alta a una subcuenta financiera.

En los últimos dos años, debido a las drásticas fluctuaciones en el mercado de opciones, la mayoría de las compañías de seguros han optado por reducir la tasa de capitalización de la cuenta de estrategia del índice S&P 500 en la cuenta de la póliza para reducir costos.

Algunas marcas de seguros de vida que son comunes en la comunidad china han ajustado la tasa de capitalización anual en los últimos dos o tres años, a través de comentarios reales de diferentes asegurados, comoSeguro de vida nacionaly redujo gradualmente la tasa de rendimiento máxima de la cuenta S&P500 del 12 % al 9 %;Seguros AIGSe redujo del 13% al 10%. (A partir de febrero de 2022)

Los asegurados deberán revisar su factura anual de seguro o comunicarse con su compañía de seguros,Corredor de seguros,Asesor financiero de seguros de vida, para obtener información sobre los cambios en la tasa de interés máxima del límite de beneficios de su póliza.

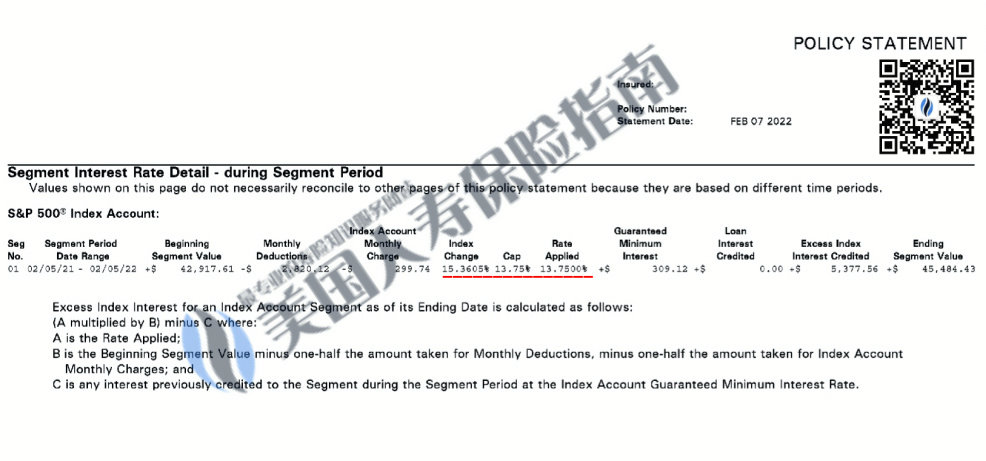

Para ilustrar cómo funciona la tasa de rendimiento limitada en una cuenta asegurada en dólares,Guía estadounidense de seguros de vida©️Utilizó esta copia del titular de la pólizadeclaración anualSe explicará la sección de rendimiento de la cuenta y tasa de interés.

在投保人的這份年度保險賬戶對賬單中,我們可以看到,在2021年02月5日到2022年02月5日這一年期間,S&P500指數上漲了+ 15.3605%.

在投保人的這份年度保險賬戶對賬單中,我們可以看到,在2021年02月5日到2022年02月5日這一年期間,S&P500指數上漲了+ 15.3605%.

El índice de tasa de capitalización (Cap) de este producto de seguro es 13.75% Por lo tanto, la tasa de interés anual real de la cuenta de la póliza es+ 13.75%.

La evolución anual de esta tasa de rendimiento efectiva, superior aEscenario de demostración de predicción(Ilustración), y analizar exhaustivamente la situación de las primas, el apalancamiento de la póliza se encuentra actualmente en un estado de funcionamiento saludable.

Resumen de evaluación de factura de seguro

a través de la parejaDeclaración de Seguro Añoinstrucción de,Guía estadounidense de seguros de vida©️ explicó al público "Subcuenta de estrategia de índice de seguros"con"Rendimiento del tope de seguro” concepto y principio de funcionamiento.

USD Whole Life Insurance es una herramienta de apalancamiento financiero flexible y poderosa con una amplia gama de aplicaciones.Pero obtener lo mejor de esta herramienta y lograr las metas financieras de nuestra familia no es un trato único para todos.Es inseparable del control de mercado continuo y a largo plazo y del análisis de datos del personal financiero profesional de seguros de vida.

Guía estadounidense de seguros de vida©️ Desde sus inicios, el principio LBYB ha sido propuesto – "Aprenda antes de comprar",Estudie antes de comprarconcepto de sentido común.

También disponible en el sitio de la comunidad American Life Insurance Guide ©️(TheLifeTank.com)Colegio de seguros,Centro de productos de seguros,Evaluación de productos de seguros,Guía de estrategia de segurosHay una gran cantidad de temas especiales disponibles para que los inversionistas y asegurados los consulten.Guía estadounidense de seguros de vida©️ Será designado por la comunidad en el futurotarareandovidaColabore, revise y comparta más datos de cuentas de pólizas.

Combinado con varios intercambios de experiencias profesionales, además de excelentesAsesor financiero de seguros de vidaCon asistencia profesional, podemos elegir racionalmente y emitir juicios basados en las ventajas y desventajas y la situación real de la familia al momento de solicitar una póliza de seguro en dólares estadounidenses, a fin de realizar el uso del seguro de vida en dólares estadounidenses, un poderoso apalancamiento financiero, para lograr el objetivo financiero final de la familia. (Fin del texto completo)

(>>> Lectura recomendada:Estrategia de seguros|¿Cómo dar el primer paso?4 temas comunes que los asesores de seguros deben discutir)

(>>> Lectura recomendada:(Imagen) ¿Cuál es el estado de cuenta anual del seguro de vida en dólares?¿Cuál es el cálculo de intereses de los ingresos anuales de la póliza?)

(>>> Lectura recomendada:¿Comprar una casa en 3 pasos vs comprar un seguro en 3 pasos?¿Qué debo hacer si sospecho que mi cuenta de seguro será cancelada?)

Acerca de LifeTank © ️ - LBYB

LBYB - Aprenda antes de comprar, es TheLifeTank.com - Guía estadounidense de seguros de vida© ️Propuso un concepto rector para que las personas y las familias configuren el seguro financiero.En vista de las propiedades de instrumentos financieros extremadamente diversificados de los seguros de vida y de anualidades estadounidenses, la aplicación de estos productos en el campo de la acumulación de riqueza y la herencia ha superado a los productos de seguros de consumo que los consumidores pueden entender en el sentido tradicional.La falta de la correspondiente educación en conocimientos básicos y el impacto de la educación unilateral pueden dañar sus intereses después de muchos años.Antes de solicitar una póliza de seguro, American Life Insurance Guide © ️ alienta a los consumidores e inversores a aprender y comprender los principios operativos básicos y las funciones de dichos productos financieros con anticipación, a fin de obtener soluciones que realmente puedan proteger a sus familias y su patrimonio.

*Tasa de capitalización, la tasa de capitalización no está garantizada y la compañía de seguros tiene derecho a ajustar la tasa de capitalización en cualquier momento.

*Este artículo utiliza las declaraciones anuales de la póliza de vida en dólares estadounidenses para educar al público sobre los conceptos básicos y el conocimiento del seguro de vida y no representa nuestro respaldo a ese producto de seguro en particular.