في الولايات المتحدة الحالية ، يجري تحويل الثروة على نطاق واسع بهدوء.

بالنسبة الى"نيويورك لايفتشير دراسة Wealth Watch إلى أن 17 بالمائة من البالغين قد ورثوا ثروة من أحد الوالدين أو الزوج أو أحد أفراد الأسرة أو أي شخص آخر في العقد الماضي ، وخاصة من جيل طفرة المواليد (22 بالمائة).تُعرف هذه الظاهرة باسم "نقل الثروة الكبير في العصر".

من المتوقع أن يرث خمسة عشر بالمائة من البالغين الثروة من أحد الوالدين أو الزوج أو أحد أفراد الأسرة أو أي شخص آخر خلال العقد القادم.ومع ذلك ، ما يقرب من نصف الورثة ليسوا مستعدين لإدارة هذه الثروة.

التأمين على الممتلكات النقدية هو الأصل الموروث الرئيسي

من بين أولئك الذين يتوقعون وراثة الثروة ، يتوقع 58٪ أن يرثوا السيولة النقدية ، و 43٪ يتوقعون أن يرثوا ممتلكات ، و 28٪ يتوقعون أن يرثوا استثمارات مثل الأسهم والسندات ، و 24٪ يتوقعون أن يرثوا.التأمين على الحياةمن الدخل ، يتوقع 21٪ أن يرثوا المجوهرات أو الموروثات العائلية الأخرى ، و 14٪ يتوقعون أن يرثواتأمين المعاش.

في المتوسط ، يمكن للبالغين الذين يرثون الثروة أن يتوقعوا الحصول على ميراث بقيمة 738,724.23،XNUMX دولارًا.

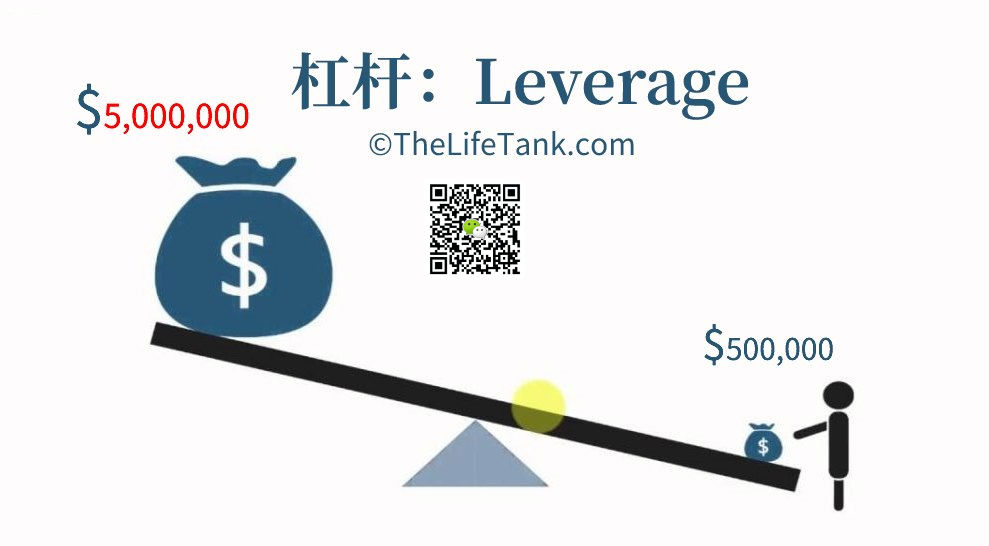

هذه الظاهرة تسلط الضوء على حقيقة وراثة الثروة ، فكيف نختار الأداة الصحيحة؟كيف تتجنب القضايا الضريبية بشكل معقول وقانوني؟كيف تستخدم الرافعة المالية بفعالية لزيادة الثروة؟ستساعدنا الإجابات على هذه الأسئلة على فهم وإدارة الثروة التي نراكمها بشكل أفضل.

(>>> القراءة الموصى بها:ما هي رافعة التأمين؟هل شراء التأمين مجرد شراء للرافعة المالية؟ما هو الحد الأقصى للرافعة التأمينية؟)

(>>> القراءة الموصى بها:ما هي رافعة التأمين؟هل شراء التأمين مجرد شراء للرافعة المالية؟ما هو الحد الأقصى للرافعة التأمينية؟)

دور ومزايا التأمين على الحياة في عملية توريث الثروة

يلعب التأمين على الحياة دورًا مهمًا في وراثة الثروة.

من بين أولئك الذين يتوقعون وراثة الثروة ، يتوقع 24٪ أن يرثوا عائدات من حساب التأمين على الحياة.

لا يمكن للتأمين على الحياة توفير الضمان المالي للورثة فحسب ، بل يمكن أيضًا أن يكون بمثابة أداة فعالة لتوريث الثروة.

والأهم من ذلك ، أن فوائد التأمين على الحياة معفاة من الضرائب ، وهي ميزة مهمة له كأداة وراثة للثروة.

تحليل حالة تطبيق التأمين على الحياة على وراثة الثروة

دعونا نفهم كيف يلعب التأمين على الحياة دورًا في وراثة الثروة من خلال حالة معينة.

لاو وانغ ، 55 عامًا ، بصحة جيدة ويحب لعب الجولف.إنه يمزح دائمًا أنه سيعيش حتى يبلغ من العمر 100 عام.كان لاو وانغ يفكر في ميراث ثروته. وقد اختار استخدام نموذج عقد أكثر إيجازًا لحقن جزء من أصوله المادية في عقد التأمين وتحويله إلى زوجته وابنته. وبفضل الرافعة المالية المعقولة ، ترك مبلغًا يبلغ حوالي 500 مليون دولار أمريكي تمويل.

يواجه Lao Wang ثلاثة أنواع مختلفة من خيارات منتجات التأمين على الحياة:

-

- التأمين الشامل للمطالبات المضمونة (GUL)

- GVUL (التأمين الشامل للأوراق المالية المضمونة)

- GIUL (تأمين شامل مفهرس مضمون)

تتمتع منتجات التأمين الثلاثة هذه بمزاياها وعيوبها ، ولكن الهدف الأساسي هو دفع قسط سنوي ثابت وضمان مطالبة وفاة قدرها 500 ملايين دولار ، ويمكن استخدامها جميعًا كأداة لتوريث الثروة.

-

- تأمين GUL:لا يحتوي هذا النوع من منتجات التأمين على أي وظائف إدارة مالية إضافية "غير ضرورية". والغرض الوحيد منه هو ترك مطالبة مضمونة للأطفال أو المستفيدين بقسط منخفض نسبيًا.

- تأمين GVUL:بالإضافة إلى مطالبات الوفاة المضمونة ، فإن هذا النوع من منتجات التأمين له أيضًا قيمة نقدية.عادة ، إذا شاركت في الأوراق المالية واستثمارات الأسهم ، فقد تتمكن من استرداد جزء من الأموال.

- تأمين جيول:يوفر منتج التأمين هذا وظيفة مطالبة مضمونة بالوفاة ، بالإضافة إلى وظيفة القيمة النقدية ، وعادة ما يشارك في استثمار المؤشر ، ويضيف أخيرًا عائدًا مضمونًا لوظيفة الأقساط.

الأنواع الثلاثة المختلفة من منتجات التأمين على الحياة التي اختارها Lao Wang لميراث الثروة لها مزاياها وعيوبها ، ولكن يمكن استخدامها جميعًا كأدوات لتوريث الثروة.توضح هذه الحالة بوضوح دور الأنواع المختلفة من التأمين على الحياة في نقل الثروة.

من خلال اختيار منتجات التأمين على الحياة المناسبة ، يمكننا إدارة سيولة ثروتنا بفعالية والرافعة المالية لتمرير ثروتنا.

(>>> القراءة ذات الصلة:[قضية وراثة الثروة] سعر قسط تأمين وراثة الأصول ومقارنة المزايا والعيوب بين 55 و 70 عامًا | مقارنة بين أسعار أقساط التأمين ومزايا وعيوب تأمين الثروة السائد 3 GUL / GVUL / GIUL )

ملخص المقال

وراثة الثروة قد توفر الإغاثة المالية للبعض.لكن حياتنا اليومية غالبًا ما تتعطل بسبب التضخم وديون بطاقات الائتمان المتزايدة والنفقات غير المتوقعة.

وفقًا للمسح ، فإن الافتقار إلى المدخرات الطارئة (29٪) وتكاليف الرعاية الصحية (27٪) وديون بطاقات الائتمان (26٪) هي أكبر ثلاثة مخاطر مالية صارخة للأمريكيين.

إن إلحاح وراثة الثروة مشكلة لا يمكننا تجاهلها.مع "نقل الثروة الهائل" الجاري ، نحتاج إلى فهم وإدارة ثروتنا بشكل أفضل لضمان الأمن المالي للعائلة أو العشيرة.

كأداة فعالة لتوريث الثروة ، فإن المزايا المعفاة من الضرائب للتأمين على الحياة تجعله أكثر جاذبية في وراثة الثروة. يمكن أن يوفر الأمان المالي لعائلاتنا ويساعدنا على إدارة ثرواتنا بشكل أفضل. (نص كامل)