تحولت السوق الصاعدة الحالية في الأسهم الأمريكية إلى "تسع سنوات" في 3 مارس. إذا استمرت لمدة ستة أشهر أخرى ، فسوف تقوم بتحديث الرقم القياسي لأطول سوق صاعد في تاريخ الأسهم الأمريكية.يعتقد معظم المشاركين في السوق أنه يمكن كسر هذا الرقم القياسي ، ولكن يبدو من الصعب تحديد ما إذا كان يمكن للسوق الصاعد البقاء حتى العام العاشر.

تحولت السوق الصاعدة الحالية في الأسهم الأمريكية إلى "تسع سنوات" في 3 مارس. إذا استمرت لمدة ستة أشهر أخرى ، فسوف تقوم بتحديث الرقم القياسي لأطول سوق صاعد في تاريخ الأسهم الأمريكية.يعتقد معظم المشاركين في السوق أنه يمكن كسر هذا الرقم القياسي ، ولكن يبدو من الصعب تحديد ما إذا كان يمكن للسوق الصاعد البقاء حتى العام العاشر.

في الآونة الأخيرة ، توقع المستثمر المعروف جيم روجرز أنه على وشك الدخول في أسوأ سوق هابطة للأسهم في حياته ، والتي ستكون أكثر كارثية من أي تراجع في السوق قد مر به ، وهذا التنبؤ لم يأخذ في الاعتبار الحرب التجارية.

羅傑斯經歷過幾輪嚴峻的熊市。就在本世紀,羅傑斯經歷了道瓊斯指數在金融危機期間跌幅超過50%的一輪大熊市——自2007年10月的高點跌至2009年3月的低點。還有在2000年至2002年的互聯網泡沫時期的熊市,當時道瓊斯指數自高點下跌了38%。

قال روجرز ، رئيس شركة روجرز هولدينجز إنك ، البالغ من العمر 75 عامًا ، "بسبب الديون ، سيكون السوق الهابط التالي هو الأسوأ في حياتي ، ولكن إذا ما زلنا نواجه حربًا تجارية ، فسيكون الوضع أسوأ من كارثة". في مقابلة في موسكو. "أنا قلق للغاية. لقد قرأت ما يكفي من التاريخ وشهدت تغييرات كافية في السوق ، لذلك أعلم أن الحروب التجارية عادة ما تكون كارثية."

ويعتقد أن نهاية هذا العام من المرجح أن تكون اللحظة التي تبدأ فيها العلاقة بين الأسهم الأمريكية وعوائد السندات الأمريكية في الانعكاس ، أي عندما يأتي السوق الهابط الحقيقي.

بالطبع ، يمكنك اختيار مراكز بيع لتراقبها ، ولكن هناك أيضًا تكلفة فرصة إذا لم تدخل السوق.في وقت مبكر من عام 2017 ، اتصل شخص ما بالسوق الصاعد ، ولكن النتيجة؟كيف تعرف أن 2018 لن تستمر؟

في هذا الوقت ، ما تحتاجه في الواقع هو منتج يمكنه دعم القاع ، بحيث يمكنك المشاركة في السوق ، ومواكبة المؤشر ، والحصول على الحد الأدنى ، دون القلق بشأن خسارة المال.فهل يوجد مثل هذا المنتج في السوق؟يعرف أي شخص يعرف التأمين الأمريكي أن هذا هو مؤشر التأمين على الحياة.

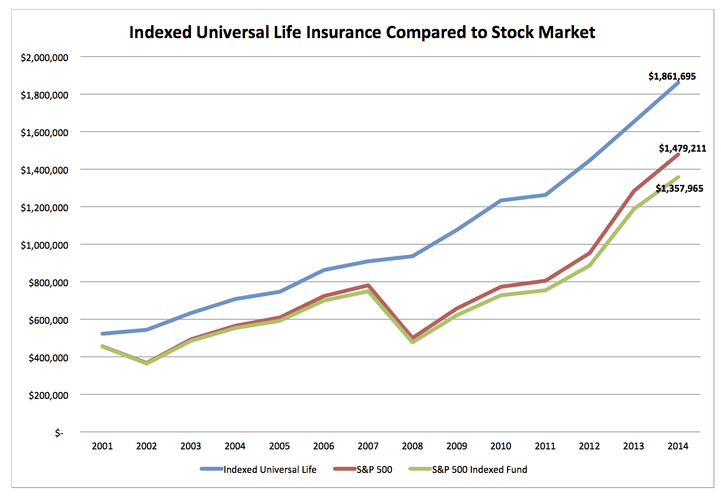

تم تقديم التأمين على الحياة من نوع المؤشر إلى السوق من قبل شركات التأمين الأمريكية في عام 1997. وهو مخصص للعملاء الذين يرغبون في الحصول على عوائد في سوق الأوراق المالية ولكنهم لا يريدون تحمل مخاطر انهيار سوق الأسهم.في البداية ، لم يكن الأمر جذابًا ، لأن سوق الأسهم كان يرتفع عامًا بعد عام في ذلك الوقت ، وكان الجميع قد نسوا منذ فترة طويلة ما هي المخاطر.بعد عامي 2001 و 2008 ، انهارت سوق الأسهم الأمريكية وحتى سوق الأسهم العالمية ، وأفلس كثير من الناس وانخفضت معاشاتهم التقاعدية إلى النصف. ومع ذلك ، فقد احتفظ التأمين الأسي على الحياة بالمبلغ الأساسي وأصبح أكثر شعبية.

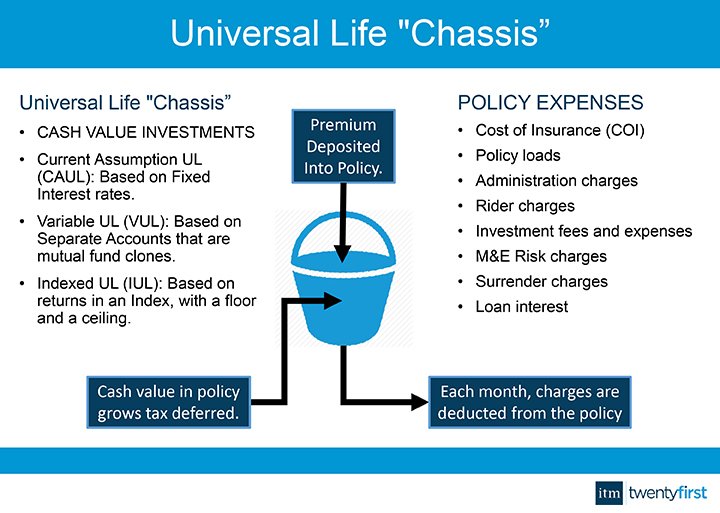

Index Universal Life (IUL) ، حيث ترتبط القيمة النقدية للتأمين بأداء مؤشر واحد أو أكثر في سوق الأوراق المالية الخارجية ، مثل S & P500 (S & P500).يتم احتساب دخل التأمين على الحياة من نوع المؤشر بالكامل وفقًا لمؤشر محدد.عندما يرتفع المؤشر ، يرتفع الدخل (ولكن هناك عمومًا سقف دخل سنوي بنسبة 10 ٪) ؛ عندما ينخفض المؤشر ، ينخفض الدخل ولكن رأس المال مضمون (أي 0٪).بالإضافة إلى ذلك ، فهي تتمتع بالمزايا التالية:

كما ذكرنا سابقًا ، يرتبط دخل القيمة النقدية لمؤشر التأمين على الحياة بالمؤشر.بالإضافة إلى تتبع مؤشر واحد ، يمكن لبعض منتجات شركات التأمين أيضًا تتبع مؤشر S&P 500 الأمريكي ، ومؤشر هونغ كونغ Hang Seng ، ومؤشر ألمانيا 30DAX ، ومؤشر الأسواق الناشئة ، وما إلى ذلك ، واختيار المؤشر الأفضل أداءً تلقائيًا لحساب الدخل وفقًا لـ الأداء السنوي.

بالإضافة إلى تنويع المخاطر على المؤشر ، يمكن أن يتنوع مؤشر التأمين على الحياة بمرور الوقت.يعرف أي شخص يستثمر أن التوقيت شبه مستحيل ، ولا تعرف أبدًا متى يكون أفضل وقت للشراء.الطريقة الأكثر أمانًا هي الشراء باستثمار ثابت.يمكن لعملاء التأمين على الحياة من نوع المؤشر اختيار وقت دخول السوق كل شهر ، بحيث يكون هناك 12 نقطة زمنية كل عام للمقارنة مع المؤشر في نفس اليوم من العام المقبل لحساب العائد. مبلغ من المال في سوق الأوراق المالية دفعة واحدة.

يريد بعض محترفي الاستثمار القول إنني إذا أنشأت محفظة بنفسي واشتريت خيارات Call ، فيمكنني أيضًا تحقيق نفس تأثير الضمان السفلي.ولكن كتأمين على الحياة ، لدى IUL وظيفة تجنب الضرائب لا يمكن أن تضاهيها المنتجات المالية الأخرى.

في الولايات المتحدة ، الحسابات التي يمكن أن توفر الضرائب لا تزيد عن 401 ألف ، إيرا ، كل منها يجب أن يفي بشروط المساهمة والمبلغ صغير جدًا.التأمين على الحياة هو أحد المنتجات القليلة التي يمكن أن تضخ الكثير من الأموال فيه للمنتجات المعفاة من الضرائب وذات القيمة المضافة ، لذلك ، فإن قانون الضرائب الأمريكي لديه لوائح صارمة للغاية بشأن التأمين.فقط منتجات التأمين التي تلبي متطلبات اللائحة 7702 في قانون الضرائب هي التي تتمتع بسياسة الإعفاء الضريبي. ببساطة ، البند 7702 هو أنه يحد من الحد الأقصى للمبلغ الذي يمكن لحامل بوليصة التأمين على الحياة أن يخصصه للاستثمار المعفى من الضرائب.في المقابل ، من منظور قانون الضرائب الأمريكي ، لا يفي تأمين هونج كونج للادخار والأرباح بالمتطلبات على الإطلاق ولا يُنظر إليه على أنه منتج تأمين ، لذلك لا يمكن بطبيعة الحال التمتع بسياسة الإعفاء من ضريبة التأمين.

تحدثنا عن العديد من فوائد IUL ،لكن جوهره هو التأمين أولاً ، أي أنه في حالة وفاة الشخص المؤمن عليه ، يتعين على شركة التأمين التعويض ، لذلك هناك تكاليف تأمين..لذا عند مقارنة IUL مع الاستثمار الذاتي ، فإن الفرق هوتستخدم IUL جزءًا من دخلها لشراء الحماية لنفسها ، ويتمثل استثمارها في قطع الدخل ودفع الضرائب للحكومة.

إذا كان طفلك دون السن القانونية ، أو لم يتم دفع الرهن العقاري بالكامل ، فإن شراء التأمين هو ضمان للعائلة ، وهو أمر لا بد منه.إذا كان أطفالك بالغين وكانت خطط التقاعد الخاصة بك تعمل بشكل جيد ، فقد يكون الغرض الرئيسي من شراء تأمين لنفسك هو تعظيم الأصول المتبقية لأطفالك.إذا لم تفعل شيئًا ، فسيتم افتراض أن الأصول المتبقية لأطفالك هي مليون ، منها 100 أصول متداولة ، مثل الودائع المصرفية أو الأسهم أو الصناديق المشتركة.إذا كنت تستخدم جزءًا من 50 من الأصول الحالية وتفترض 50 لشراء التأمين على الحياة ، بالنسبة لشخص يبلغ من العمر 30 عامًا ، فقد يشتري هذا 50 مليون أو 30 مليون تأمين على الحياة (حسب عمرك وجنسك وحالتك الصحية). ، ستخسر شركات التأمين المال بعد 100-180 أسابيع من الوفاة ، ولا توجد ضرائب.لا أستطيع أن أتخيل أي استثمار آخر له عائد مضمون ومعفى من الضرائب.

إذا كنت لا تريد إدراج مطالبات التأمين على الحياة في عقارك ، فيمكنك إنشاء صندوق تأمين غير قابل للإلغاء للتأمين على الحياة (ILIT) بصفتك المالك والمستفيد من التأمين الخاص بك.بعد مائة عام ، ستدخل هذه المطالبة إلى حساب الثقة هذا ، وسيأخذ أطفالك أموالًا من هذا الحساب كمستفيد من الصندوق.

رابعا - خاتمة

رابعا - خاتمة

يعتبر التأمين على الحياة من نوع المؤشر منتجًا جيدًا يمكنه تحقيق عوائد أعلى في ظل فرضية المخاطر التي يمكن التحكم فيها. وهو جذاب بشكل خاص عندما تكون بيئة الاستثمار غير مؤكدة ، ولكنه ليس دواءً لكل داء.يختلف وضع كل شخص ، ويمكن للتأمين الشامل الأسي ، نظرًا لخصائصه الفريدة والمرنة ، تلبية الاحتياجات المختلفة للعملاء من خلال تخطيط الوسيط.سواء كانت الحماية ، أو مزايا ما قبل الوفاة ، أو التخطيط للتقاعد المعفي من الضرائب ، أو صناديق تعليم الأطفال ، يمكن تلبية كل ذلك بتأمين شامل أسي.