في العمل ، أتواصل غالبًا مع المهاجرين الجدد.عندما يتعلق الأمر بالتأمين ، فهم عادة يفهمون صناعة التأمين الأمريكية بطريقتهم الخاصة.هذاإنها الغريزة والقصور الذهني للتدريب البيئي ، ولكنها قد تسبب عقبات معينة للتقدم بطلب للحصول على التأمين في الولايات المتحدة.من أجل تسهيل فهم أفضل للجميع ،اليوم ، سأستخدم طريقة المقارنة للتحدث بإيجاز عن بعض الاختلافات الأساسية بين التأمين على الحياة المحلي والتأمين على الحياة الأمريكي.

يمكن تقسيم التأمين المنزلي على الحياة بشكل أساسي إلى "نوع الاستهلاك" و "نوع الادخار" و "التأمين الشامل" و "التأمين المشترك"

التأمين على الحياة في الولايات المتحدة ، بغض النظر عن كيفية قيام شركة التأمين بالترويج له ، فإن جوهره يتكون من خمسة أنواع."المصطلح" ، "الحياة الكاملة" ، "الحياة العالمية (UL)" "مؤشر الحياة العالمية (IUL)" و "الحياة العالمية المتغيرة (VUL)".

يمكن اعتبار المصطلح بمثابة "تأمين المستهلك" المحلي المقابل.بشكل عام ، تكون المدة مضمونة لمدة عشر سنوات أو عشرين أو ثلاثين عامًا على الأكثر.خلال هذه الفترة ، إذا حدث شيء ما ، فإن شركة التأمين تخسر المال ، فلا بأس ، حتى لو تم المساهمة في قسط التأمين.

الحياة الكاملة هي أشبه بتأمين الادخار المحلي.قسط التأمين باهظ الثمن ، ولكن القيمة النقدية الخاصة بك مضمونة.عندما يكون عمرك 120 عامًا ، إذا كنت لا تزال على قيد الحياة ، فإن الأموال التي دفعتها لنفسك بالإضافة إلى الفائدة المتراكمة على مر السنين هي بالضبط ما يجب أن تدفعه شركة التأمين.لذلك ، طوال الحياة ، كلما طالت مدة حياتك ، كلما كانت صيغة التأمين أقل خطورة ، حتى يصبح الخطر صفراً - لأنه في النهاية كل المال هو استثمارك الخاص

Universal Life (UL) يتوافق مع "التأمين الشامل".الميزة هي أن طريقة الدفع الممتازة مرنة ، وتريد أن تدفع أكثر وتدفع أقل ، ويمكنك القيام بذلك بحرية ضمن حد معين.بالنسبة إلى UL في الولايات المتحدة ، يعتمد معدل العائد على معدل الفائدة الحالي.كانت الولايات المتحدة في الثمانينيات حقبة أسعار الفائدة المرتفعة ، وفي ذلك الوقت كانت UL قوية للغاية ، ولكن مع الانخفاض اللاحق في أسعار الفائدة ، كانت ربحية بوليصة التأمين هذه سيئة للغاية بطبيعة الحال.

"مؤشر الحياة العالمية (IUL)" "الحياة الشاملة المتغيرة (VUL)" يمكن اعتبار هذا بمثابة "تأمين استثماري" نموذجي."الحياة العالمية المتغيرة (VUL)" ، بصراحة ، هي المضاربة على صناديق الاستثمار المشتركة في التأمين.ومع ذلك ، فإن هذا النوع من المنتجات له مخاطر ومنافع عالية ، ومن يدافع سيعرف.

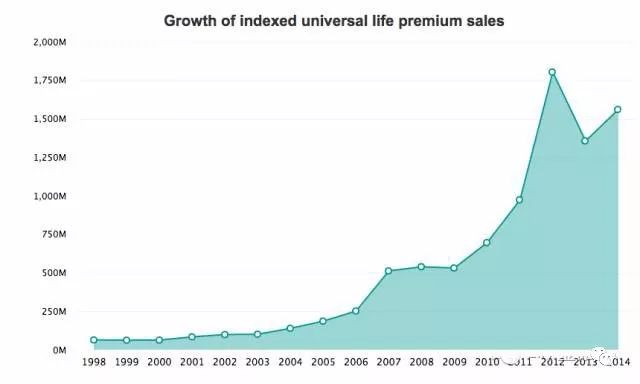

يمكن اعتبار IUL منتج "الدجاج المقلي الشعبي" لصناعة التأمين الأمريكية في العقد الماضي.لا يوجد منتج مشابه مرتبط بمؤشر الأسهم في التأمين المحلي.بعد تجربة صعود وهبوط VUL ، فضل الناس هذا النوع من المنتجات منخفضة المخاطر.ومع ذلك ، مهما كانت المخاطر صغيرة ، لا تزال هناك مخاطر.إذا أخبرك وسيط التأمين أن IUL خالٍ من المخاطر بنسبة XNUMX ٪ ، فإن مهنيته / مهنيتها مشكوك فيها.

يمكن أن تحصل IUL على فوائد أعلى من Whole life و UL عندما تكون المخاطر في متناول معظم الناس ، وهذا هو سبب شعبيتها حقًا.

باختصار ، لشراء التأمين على الحياة في الولايات المتحدة ، افهم أولاً هذا التصنيف الأساسي ، ثم اختر الخطوة التالية وفقًا للاحتياجات الشخصية.لا تنبهر بإعلانات الضجيج.بغض النظر عن مدى جمالها ، فإنها لا تزال غير قادرة على الخروج من هذا الصندوق.

عند الحديث عن الاختلاف بين التأمين الأمريكي والتأمين المحلي ، يجب أن نتحدث أولاً عن الاختلاف في التعامل مع القضايا الضريبية.

في الولايات المتحدة ، يجب أن يأخذ أي نشاط اقتصادي في الاعتبار مسألة "الضرائب".التأمين على الحياة ليس استثناء.يجب أن يكون هذا مختلفًا تمامًا عن التأمين المحلي على الحياة والتأمين على الحياة في هونج كونج.

تنعكس الضرائب في التأمين على الحياة في الولايات المتحدة بشكل أساسي في الجوانب التالية:

إعانة الوفاة للتأمين على الحياة (منفعة الوفاة) معفاة من ضريبة الدخل (ضريبة الدخل).يرجى ملاحظة أن هذه ضريبة دخل وليست ضريبة ميراث.هذا يعني أن المبلغ الإجمالي لتعويض الوفاة للتأمين على الحياة في الولايات المتحدة سيتم تضمينه في مبلغ ضريبة الميراث. في عام 2018 ، بلغ بدل ضريبة الميراث لشخص واحد 1100 مليون دولار أمريكي.لذلك ، ربما لا يضطر الناس العاديون إلى القلق بشأن ضريبة الميراث على أموال التأمين على الحياة التي تُترك لأبنائهم في المستقبل.ما هي فوائد الإعفاء من ضريبة الدخل؟في الولايات المتحدة ، يتعين عليك دفع ضرائب على كل ما تربحه لكسب المال ، ويبلغ متوسط معدل الضريبة أكثر من 20٪.ومع ذلك ، إذا تم اقتراض الأموال التي يتم جمعها في التأمين على الحياة بالكامل عند استخدام "القرض" ، فلا داعي لدفع فلس واحد من الضرائب.

بالإضافة إلى ذلك ، تعتبر خدمة الإيرادات الداخلية الأمريكية أيضًا متطورة للغاية. فالأموال التي تستثمرها في التأمين على الحياة لها سقف ، والجزء الذي يتجاوز الحد هو "MEC" (عقد الوقف المعدل) ، مما يعني أنه لا يمكنك الاستمتاع بـ فوائد الضرائب.

إذا كنت مواطنًا أمريكيًا أو بطاقة خضراء ، ولديك إقرار ضريبة الدخل في جميع أنحاء العالم ، فيمكنك شراء تأمين هونج كونج والتأمين المحلي ،بدون هذا القيد "MEC" ،يتم احتساب جميع الدخل كضريبة دخل.

إذا كنت أجنبيًا ، فستحصل أساسًا على ضريبة ميراث عند شراء منزل في الولايات المتحدة ، لأن بدل ضريبة الميراث لا يتجاوز 6 ألف دولار ، وسيتعين عليك دفع ضرائب إذا تجاوزتها.ولكن إذا اشتريت تأمينًا ، لأنه أصل غير ملموس ، فلن تكون هناك ضريبة ميراث.و حينئذيُعفى الأجانب الذين يشترون التأمين الأمريكي من ضريبة الدخل وضريبة الميراث، هناك عدد قليل جدًا من الموضوعات المشابهة للمعاملة التفضيلية الضريبية.

النقطة الثانية تتعلق بالاختلافات في بعض أنواع التأمين.

يشمل التأمين المحلي التأمين ضد الأمراض الرئيسية والتأمين ضد الحوادث.يتم استكمال "أنواع التأمين" المماثلة في الولايات المتحدة بشكل أساسي في التأمين على الحياة في شكل "رايدر" (بنود إضافية).بالمقارنة مع أنواع التأمين المحلية المتخصصة ، فإن لها الميزة الأولى بتكلفة أقل ، وثانيًا ، فهي تغطي نطاقًا واسعًا.

لديك أصدقاء منذ سنوات عديدةالمنزلياشتريت تأمينًا ضد الأمراض الخطيرة. في ذلك الوقت ، قال سمسار التأمين بفخر أننا غطينا أكثر من 40 مرضًا ، وهذا كل شيء.ولكن الآن إذا نظرت إلى بنود التأمين ذات الصلة في الولايات المتحدة ، ستعرف من هو الأفضل.نظرًا لعدم وجود اسم محدد للمرض ، فلا بأس إذا قال الطبيب إنه مرض عضال أو مرض خطير.لذلك لا يوجد حد معين لتغطية الأكبر.

يختلف هذا البند الإضافي أيضًا من شركة تأمين إلى شركة تأمين.ذلك يعتمد على منتجات كل شركة.

هناك أيضًا تأمين "خاص" جدًا في الولايات المتحدة يسمى "الرعاية طويلة الأمد".لم أسمع به من قبل في الصين.لكنها مهمة للغاية في الولايات المتحدة.

بادئ ذي بدء ، بغض النظر عن المكان الذي تعيش فيه ، تظهر الإحصائيات أن واحدًا من كل ثلاثة أشخاص يحتاج إلى رعاية طويلة الأجل.

تكلفة الرعاية طويلة الأمد في الولايات المتحدة باهظة أيضًا ، الآن تكلفة المعيشة في دار تمريض عادية 300 دولار في اليوم!الأمر الأكثر مأساوية هو أن تكلفة التأمين الطبي هذه لم يتم تغطيتها بعد ، فقط البطاقة البيضاء يمكن أن تفعل ذلك.لذلك ، يعد تأمين الرعاية طويلة الأجل ضروريًا تقريبًا إذا كنت تخطط للبقاء في الولايات المتحدة في المستقبل.يمكن شراء هذا التأمين بشكل منفصل أو كمتسابق مع تأمين على الحياة.هذا يختلف من شركة إلى أخرى.أما بالنسبة لشرائها بشكل منفصل ، فمن الأفضل شراء تأمين على الحياة وإضافة هذه الوظيفة ، وهذا يعتمد على وضعك الخاص.