قيادة:تواصل اجتماعيوسيط تأمين على الحياةفي العمل الفعلي ، واجهت عملاء مؤمن عليهم بدأوا من "رخيصة".

في اقتصاد السوق الحر والنظام الاجتماعي ، من ناحية ، لدينا الجمود لمتابعة "الفعالية من حيث التكلفة" ؛ ومن ناحية أخرى ، فإن المنطق هو أن الجودة تتناسب مع تكلفة الدفع.في عملية شراء منتج مالي غير استهلاكي يسمى بوليصة التأمين مدى الحياة في الولايات المتحدة ، غالبًا ما يتم إحداث صراع اللاوعي بين هذين المنطقين القصوريين.

على الرغم من أن البيانات في عملية المقارنة ستظهر ،لا تعني المنتجات منخفضة التكلفة رفاهية جيدة وقدرات قوية في إدارة الأصول.لكن عملية التعبير عن الرأي هذه لحملة الوثائق قد تعقد الموقف وتؤدي إلى تصادم أنماط التفكير بين البالغين.

وسيط التأمين على الحياة في لوس أنجلوس ، كاليفورنياجيف، شاركه وجهات نظره الفريدة.ما يلي هو النص الكامل:

نص

يقارن العديد من الأصدقاءالفهرس العالمي للتأمينهناك عادة منتجات IUL:ابحث عن رخيصة الثمن.

أي ، في حالة نفس مبلغ التأمين ، ابحث عن التأمين الذي يدفع أقل.

هذا الاختيارIULلا يمكن القول بأن الزاوية خاطئة.

أقل ما يقال ، اذهب في الاتجاه الخاطئ.

السبب الرئيسي لإطلاق منتجات IUL هو توفير المزيد من المال في التأمين.الحل هو مشكلة الإدارة المالية والتهرب الضريبي.

إذا كنت تفكر فقط في دفع أقل ، فلن تستمتع فقطIULيمكن أيضًا إنهاء الميزة الرئيسية لبوليصة التأمين لأن تراكم القيمة النقدية اللاحقة لا يكفي لتغطية تكلفة بوليصة التأمين.

إذا كنت تعتبر رخيصة فقط ، فمن الأفضل أن تشتري مباشرةتأمين مدى الحياة.بالطبع السعر الرخيص أرخص فمعظم منتجات التأمين على الحياة مضمونة فقط حتى سن 85 ؛ بعض التأمينات على الحياة التي يمكن تجديدها كل عام والمضمونة مدى الحياة تكون رخيصة جدًا في المرحلة المبكرة. بعد سن الثمانين ، سيصل القسط السنوي قريبًا إلى أكثر من 80 يوان.

مشاركة حالة.

وضع العميل الأساسي

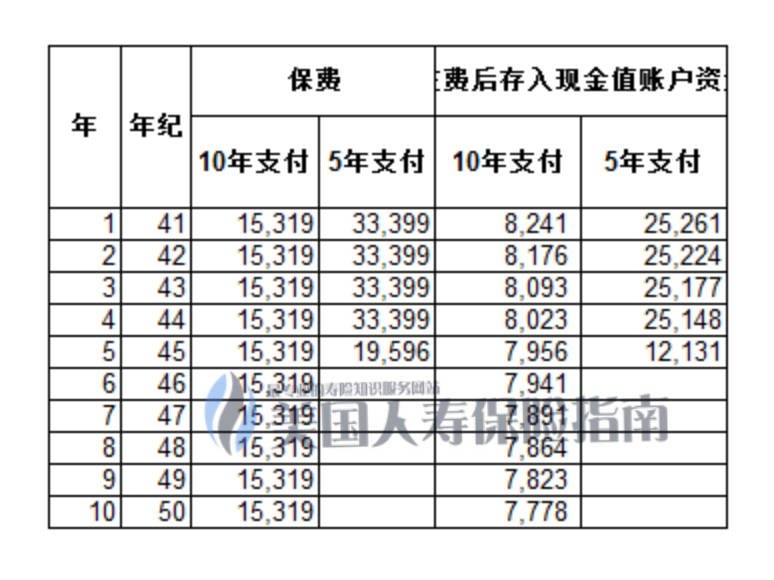

هنا تأتي المشكلة ،بمقارنة الحلين ، هل وجدت:

تعد الميزة اللاحقة لخطة السداد المميزة في غضون 5 سنوات أكبر بكثير من خطة السداد في غضون 10 سنوات. في عمر 80 عامًا ،هناك فرق قدره 58 ألف يوان بين الاثنين،في سن 85 هناك فرق يقارب مليون يوان.

مع العلم أنه سيكون هناك اختلاف ، ولكن لماذا يوجد مثل هذا الاختلاف الكبير؟

أحد الأسباب

السبب الثاني

-

10 سنوات من الدفع ، المبلغ الإجمالي للأموال المودعة في حساب القيمة النقدية لأول 3 سنوات أقل من المبلغ المودع في سنة واحدة في خطة السداد لمدة 5 سنوات. -

10 سنوات من الدفع ، المبلغ الإجمالي للأموال المودعة في حساب القيمة النقدية لأول 7 سنوات هو ما يزيد قليلاً عن عامين من الإيداع في خطة السداد لمدة 5 سنوات. -

10年付,10年總的現金值賬戶存入資金差不多8萬元,只比5年付方案中,3年存入額多了約5000元。 -

تعد الخطة الخمسية أفضل بكثير من خطة العشر سنوات من حيث ودائع حساب القيمة النقدية.

استنتاج

-

معدل الفائدة التجريبي:كلما ارتفع سعر الفائدة ، كان العائد أفضل ، وهذا هو أفضل مؤشر للفهم وأفضل مؤشر للمقارنة. -

تكلفة الوثيقة:لا تعرض شركة تأمين البيانات هذه بشكل عام للعملاء ، وإذا كنت ترغب في رؤيتها ، فعليك أن تسأل الوسيط الخاص بك.ما أفهمه هو أن تكلفة بوالص التأمين أكثر تعقيدًا ، بدون معرفة مهنية ، ولا أفهم العلاقة بين التكاليف المختلفة. علاوة على ذلك ، فإن تصنيف التكلفة بين الشركات المختلفة ليس هو نفسه. إذا لم تدرس للحصول على فترة من الزمن ، لن تفهم بالتأكيد. -

الدخل الداخلي:معدل العائد الداخلي ، وهو متوسط معدل العائد السنوي في وقت الربح ، في الواقع ، هذه البيانات هي أكثر البيانات فائدة ، فهي تمثل الدخل الفعلي لبوليصة التأمين بعد إزالة التكاليف والمصروفات.بمقارنة هذا المؤشر مع المعدل التجريبي ، يمكنك بسرعة التمييز بين المنتجات والشركات.

(عن المؤلف:وُلد جيف تان ، وهو وسيط تأمين أمريكي ، في مدينة تشينغهاي ويعيش الآن في لوس أنجلوس.اتصل بي.)

(>>> القراءة ذات الصلة:بريد المعرفة | ماذا يعني Lapse؟معدلكل سنةكم عدد الناس خارج الضمان؟)