(ملحوظة المحرر:تم الاتصال بحامل وثيقة التأمين من ولاية نيويوركمجتمع دليل التأمين على الحياة الأمريكيوشاركنا تجربة التأمين في Ta وحالة حساب البوليصة.ناقشنا مع الأطراف ، وبعد الحصول على الموافقة ، شاركنا بعض المحتوى ، على أمل مساعدة القراء أو غيرهم من الأشخاص المؤمن عليهم على فهم التأمين والتقدم بطلب للحصول عليهسياسة المشاركة في الادخاربعض النقاط الرئيسية.قدمت الأطراف المواد التالية وعولجت بأسماء مستعارة.لا يتضمن محتوى هذه المقالة شركات تأمين محددة وأسماء منتجات التأمين. )

نص

تتمتع السيدة لي بشعور قوي بالتأمين ، وفي عام 2007 ، أوصى بها أحد الأصدقاء ، وتقدمت بطلب للحصول على وخططت للحصول علىالتأمين على الحياة المشاركة في المدخراتالوثيقة لها قسط سنوي يزيد عن 30 ومبلغ مؤمن عليه XNUMX دولار أمريكي.

بعد ثلاثة عشر عامًا ، عندما بدأت السيدة "لي" في أخذ الأموال من حساب السياسة هذا ، واجهت سلسلة من المشكلات.

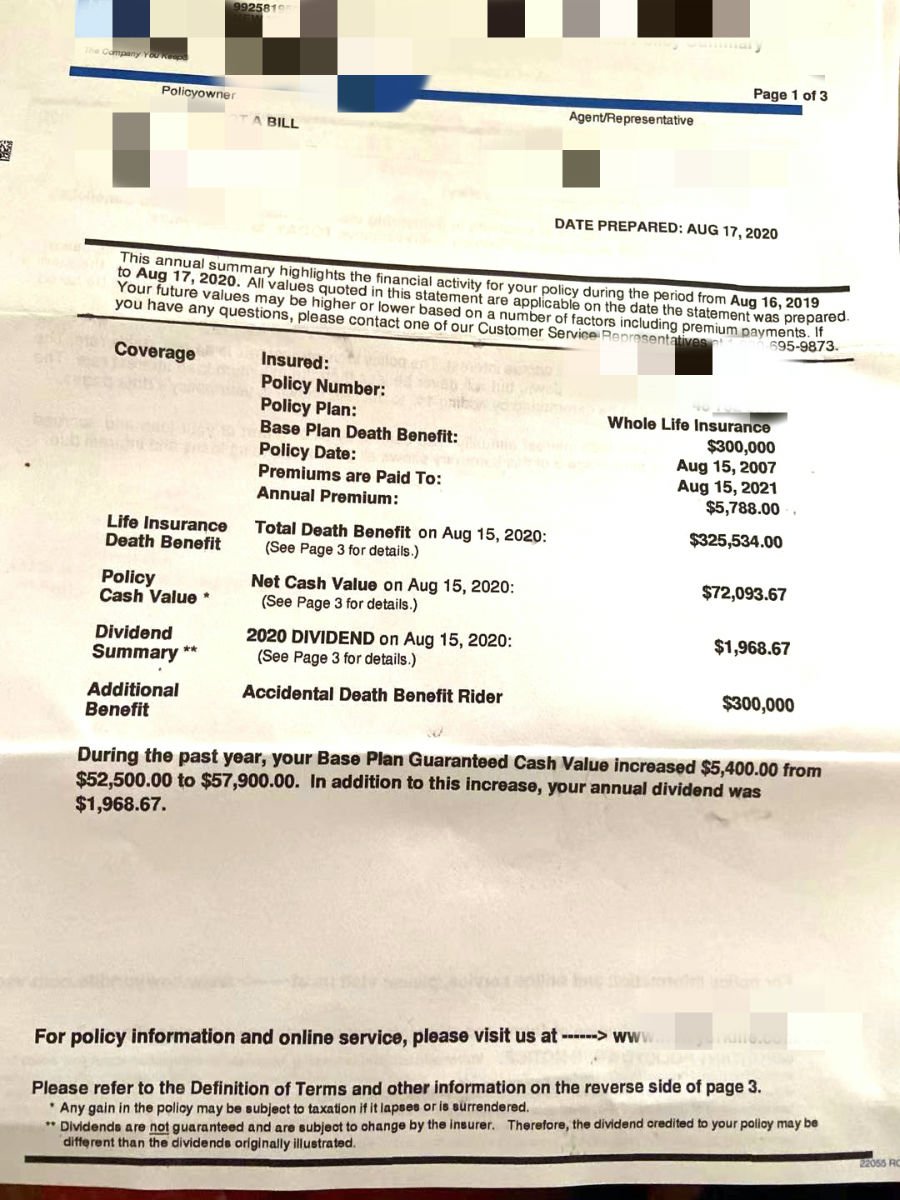

الشكل 2020: نظرة عامة على سياسة 30 ، مع مبلغ مضمون قدره XNUMX دولار.حساب القيمة النقدية الحالي للسياسة هو ما يقرب من 7.2 دولار.

الشكل 2020: نظرة عامة على سياسة 30 ، مع مبلغ مضمون قدره XNUMX دولار.حساب القيمة النقدية الحالي للسياسة هو ما يقرب من 7.2 دولار.

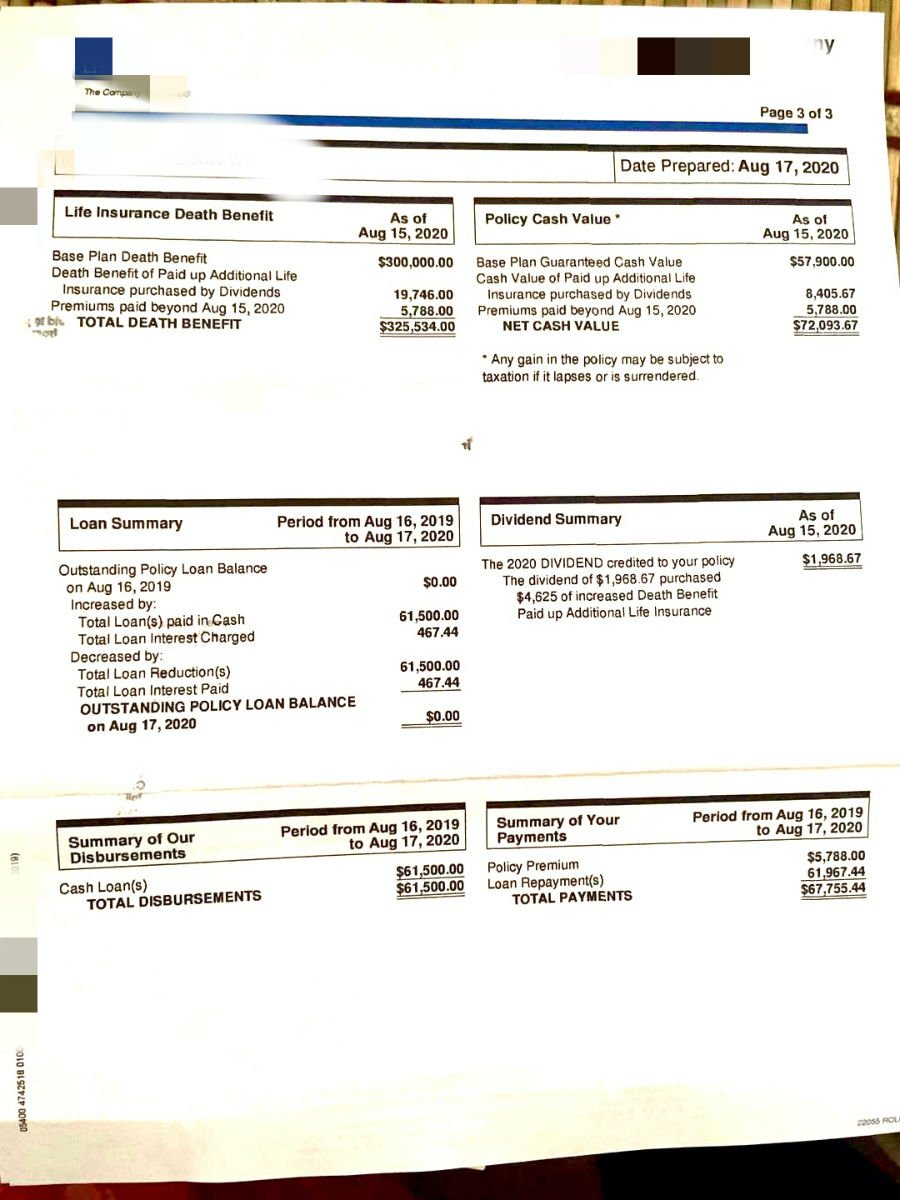

الشكل XNUMX: القيمة النقدية للسياسة ، وفواتير القروض التفصيلية والسداد

الشكل XNUMX: القيمة النقدية للسياسة ، وفواتير القروض التفصيلية والسداد

العقد الذهبي الضائع؟

من الناحية العددية ، استثمرت السيدة لي أكثر من 14 دولار في 7 عامًا ، وستكون أصول كتابها بحلول عام 5 أكثر من 2020 دولار. تأمين أقساط لمدة 7 سنة ،الاستثمار في 14 سنة لم يسترد التكلفة.

كانت السنوات العشر الماضية "العقد الذهبي" للاقتصاد الأمريكي ، وفقًا لمجموعة جولدمان ساكس1اذكر أنه في السنوات العشر الماضية ،متوسط عائد السوق في سوق الأسهم الأمريكية هو 9.2٪.ويمثل دوامة الطقس للاقتصاد الأمريكيمؤشر S & P500الأداء أفضل نسبيًا ،بلغ متوسط معدل العائد السنوي 13.6٪..

صحيح أن طريقة حساب الدخل للتأمين على الحياة يصعب مقارنتها مباشرة باستثمار الأوراق المالية ، ولكن في مثل هذه البيئة السوقية ،تأمين الادخار وتوزيعات الأرباحإمكانية نمو القيمة النقدية أقل بكثير منتأمين الاستثمار في الأوراق المالية،معتأمين الفهرس.

وفقًا لحساب السيدة لي ، عند التقدم للحصول على التأمين ،أخبرها وسيط التأمين أن هناك شركتين فقط للتأمين على الحياة في السوق يمكنها التأمين ، ولم يكن هناك خيار أفضل.

معدل توزيع الأرباح من دفتري الأستاذ

إذا قمنا بحساب معدل الأرباح السنوي الفعلي لبوليصة التأمين الفردية هذه ، فاستخدم 1,968.67،72,093.67 دولارًا أمريكيًا وقسمتها على إجمالي مبلغ الحساب البالغ XNUMX،XNUMX دولارًا أمريكيًا ، فسنحصل على 2.7%هذه القيمة.أعلنت شركة التأمين على الحياة التي أصدرت الوثيقة عن معدل توزيعات أرباح لعام 20206.x٪.

لماذا يوجد مثل هذا الاختلاف الكبير؟

هذا في الواقع ارتباك طويل الأمدتأمين المشاركة في الادخارمشكلة لشركات التأمين في السوق.الجواب البسيط هو أن حامل الوثيقة وشركة التأمين يحتفظان بالفعل بسجلاتهما الخاصة لتسوية الحسابات.

يحسب حامل الوثيقة المعدل الفعلي للعائد على حساب القيمة النقدية للوثيقة ، ويسمى معدل توزيعات الأرباح المعلن والمستخدم من قبل شركة التأمين سعر الفائدة على توزيعات الأرباح باللغة الإنجليزية ، والمختصر بـ DIR ،لا يشير إلى معدل عائد السياسة أو معدل عائد السياسة أو معدل العائد على القيمة النقدية للوثيقة.يتم تحديدها من قبل شركة التأمين المالي بناءً على وضعها المالي الخاص.قاعدة الاثنين مختلفة تمامًا.

لذلك ، يعتقد العديد من حاملي وثائق التأمين عن طريق الخطأ أن هذا الرقم القياسي المباشر هو معدل العائد لسياسة توزيع أرباح المدخرات.

"يمكن مشاهدة أصول الكتب فقط دون نقلها"؟

في عام 2020 ، تحتاج حامل الوثيقة السيدة لي إلى إنفاق مبلغ من المال.

من الشكل 6 أعلاه ، يمكننا أن نرى أن السيدة لي "اقترضت" أكثر من 20 ألف دولار من سياستها ، وبعد XNUMX يومًا من سحبها ، أعادت الأموال إلى حساب البوليصة الخاص بها.

فيما يتعلق بمسألة "سبب إعادة الأموال إلى السياسة بهذه السرعة" ، قالت السيدة لي بصراحة أنه عندما تقدمت بطلب للحصول على السياسة ، قيل لها فقط أن السياسة يمكن أن توفر وتأخذ المال ، لكنها لم تخبر العواقب لأخذ المال.عندما أخذت المال بالفعل ، قيل لها بوضوح أن رقم القيمة النقدية "يمكن رؤيته فقط ولكن لا يمكن أخذه" ، وإلا فإن بوليصة التأمين ستكون لها عواقب وخيمة.

في هذه النقطة ، تذكر شبكة دليل التأمين على الحياة الأمريكية ذلك لهذا النوع منسياسة المشاركة في الادخارفي لحظة تقديم الطلب ، يمكن بالفعل "ضمان" دورة دفع الأقساط ، وتعويض الوفاة لبوليصة التأمين ، والقيمة النقدية ، وبيان مندوب المبيعات لا يمثل مشكلة بالفعل.

ولكن إذا بدأ بالفعل ، مثل السيدة لي ، في جني الأموال بعد سنوات عديدة ، فهذه حالة أخرى - في البداية ، تقدم حامل الوثيقة للحصول على حساب سياسة الادخار والأرباح بسبب العديد من "الضمانات". في هذا الوقت ، هذه قد لا يكون جزء "الضمان" الأصلي مضمونًا.

كيفية التعامل مع والنهاية المحتملة

إذا تخلت عن التأمين في هذا الوقت ، الاستثمار لمدة 14 عامًا مقابل عوائد سلبية ، فإن الأموال المستلمة التي تحصل عليها أقل من القسط المودع من قبل حامل البوليصة.هذا الحل هو ايضا ما نعارضه بشدة ".لم تخسر الأموال فحسب ، بل خسرت أيضًا أثمن 14 عامًا من وقت حامل الوثيقة".

(>>> القراءة الموصى بها:استراتيجية التأمين على الحياة الأمريكية (XNUMX) سوء فهم شائع )

اقترحت السيدة لي أيضًا فكرة نقل هذا النوع من بوليصة التأمين ، ولكن بعد 14 عامًا ، أصبح عمر السيدة لي بالفعل سن التقاعد لأكثر من 60 عامًا. في هذا الوقت ، تكلفة إعادة تصميم بوليصة التأمين الجديدة أعلى بكثير من 40. تكلفة العام ، وقد ضاع أثمن وقت تراكم.

بالإضافة إلى ذلك ، فإن تحمل المخاطر للفئة العمرية للتقاعد يختلف تمامًا عن 40 عامًا. لذلك ، نظرًا للمخاطر والتكلفة ، بالإضافة إلى الوضع الفعلي للفرد ، لم نعد نوصي بأن تتقدم السيدة لي بطلب لهذا النوع من بوليصة التأمين.1035 التحويل، أو التقدم بطلب للحصول على بوليصة تأمين جديدة على الحياة.

بعد التحليل الكامل والتواصل مع وسطاء التأمين على الحياة في مجتمع American Life Insurance Guide ، نصيحتنا هي أنه سيتم دفع هذه البوليصة في غضون عام واحد ، وبعد دفع الدفعة ، سيتم حجزها لأغراض الإرث.إذا كان لديك أموال فائضة ، يمكنك زيادتهاالرعاية على المدى الطويل或تأمين المعاشالمكملات.

بهذه الطريقة ، فإن ملفسياسة المشاركة في الادخاريمكن للحساب أن يضمن على الأقل أنه في حالة وفاة الشخص المؤمن عليه ، يتم ترك مبلغ مضمون من المال للمستفيد.وهذا بالضبطسياسة المشاركة في الادخاريستخدم الحساب لـمنطقة التخطيط العقاريالميزة التنافسية الأساسية.

ملخصنا وتوصياتنا

من خلال مشاركة الحالة هذه ، يمكننا تقديم بعض اقتراحات التأمين لحملة الوثائق.

بادئ ذي بدء ، من فضلك ضع في اعتبارك أنه لا يهم في السوق"أفضل شركة تأمين"،"أفضل منتج تأميني"هذه مجرد كلمات تسويقية.

بصفتنا حاملي وثائق التأمين ، لا تكمن المشكلة التي نواجهها في الافتقار إلى الاختيار.يواجه حامل الوثيقة العقلاني منافسة شرسة في السوق ، وبيئة تسويقية مفرطة ، ومجموعة مبهرة من منتجات التأمين على الحياة ، وحلول متطورة لقطاعات السوق.

لحاملي وثائق التأمين ،معضلتنا الحقيقية هي أن هناك الكثير من الخيارات ، أو حتى أكثر من اللازم.هذه تجربة حياة لم تكن موجودة في البيئة الاجتماعية السابقة ذات الموارد الشحيحة.

لذلك ، عند التحضير للتأمين ، فإن أهم نقطة هي توضيح ما تريد والأهداف التي تريد تحقيقها من خلال التأمين على الحياة.

ثانياً ، للتأمين على الحياة "بقيمة نقدية" ، استخدم"فتح حساب وثيقة تأمين على الحياة"طريقة التعبير هذه أفضل من"شراء تأمين على الحياة"طريقة التعبير هذه أكثر منطقية.نأمل أن ننقل للمستهلكين أن هذا النوع من التأمين على الحياة هو منتج مالي و "منتج استهلاكي" معياري.

من منظور الإدارة المالية ، لا يوجد فرق أساسي بين الاستثمار في حسابات السياسة هذه والاستثمار في حسابات الأسهم وحسابات السندات وحسابات IRA.تمثل الأنواع المختلفة من حسابات بوليصة التأمين على الحياة قابلية مختلفة للمخاطر ومجالات التطبيق.

لذلك ، يحتاج حاملو الوثائق إلى مساعدة مهنية ودقيقة عند التقدم للحصول على بوليصة تأمين على الحياة بقيمة نقدية.لفهم السمات المالية لهذه المنتجات بشكل كامل، وعلى النقيض من المفهوم التقليدي لـ "التأمين".

بمجرد أن يختار المؤمن له منتجًا لا يلبي احتياجاته ،إنه في الواقع "رهان أعمى"—— إذا كنت محظوظًا فالجميع سيكونون سعداء ، وإذا لم تكن محظوظًا فستواجه حتما الاكتئاب والقلق.لكن هذه الطريقة في النظر إلى السماء والأكل هي تمامالقد انحرفت عن أساس استخدام بوالص التأمين على الحياة من أجل "إدارة المخاطر".

أخيرًا ، دعا موقع دليل التأمين على الحياة الأمريكي دائمًامبدأ "LBYB"ويوفر عبر الإنترنتكلية التأمينوتقييم الحالةللإشارة إلى حاملي وثائق التأمين.قبل أن تكون مستعدًا للتقدم بطلب للحصول على حساب بوليصة تأمين بقيمة نقدية ، يرجى التأكد من معرفة وفهم الخصائص الوظيفية والحقول القابلة للتطبيق لهذا النوع من المنتجات.وسيط تأمين على الحياةمع التفسير والمساعدة البشرية ، جعل الإدراك العقلاني واتخاذ القرار.

بعد الفهم الكامل للمراحل التاريخية المختلفة ، وبيئة سعر الفائدة في السوق ، ومزايا وعيوب حلول حساب التأمين على الحياة المختلفة ، نأمل أن يتمكن كل مؤمن من إيجاد منتج حساب بوليصة وهيكل مناسب له ولأسرته. (نهاية النص الكامل)

(>>> القراءة الموصى بها:التقييم | دخل التأمين أكثر من 186 مليون دولار!مقارنة بين التخطيط المهني حالات التأمين )

الملحق

01. "ستاندرد آند بورز 500 يعود إلى النصف في العقد القادم - جولدمان ساكس" ، بريان شيد ، 06/15/2020 ، https://bit.ly/3kPon1x