Iedereen ervaart onvermijdelijk levens- of financiële onrust.Wanneer we deze tijdelijke veranderingen tegenkomen, kunnen we niet anders dan vragen, "Kan ik tijdelijk een of twee jaar geen premie betalen, of dit jaar iets minder premie betalen?"

Met deze vraag,De Levenstank©️Interview van de redacteur met financieel adviseur levensverzekeringenHeather Xiong CFP®️, en begon een gesprek over het onderwerp premies.Op basis van haar uitleg en het delen van specifieke premiegevallen, hebben we de volgende tabel opgesteld en een verklaring geïnterpreteerd van een verzekeringsactivarekening van tien miljoen om polishouders te helpen het onderwerp van het opschorten van premiebetalingen en het verlagen van premies te begrijpen. tekst.

TLT: Welke plannen kunnen de jaarlijkse premies verlagen of premies opschorten?

Heide:In theorie kan een levenslange verzekeringsrekening met contante waarde de jaarpremie tijdelijk verlagen of een of twee jaar uitstellen en tijdelijk stoppen met het betalen van premies.

Een grote vooruitgang in de financiële en verzekeringssector is dat, gezien de diversiteit van de financiële situatie van moderne mensen, veel nieuweType verzekeringsrekening, wat ons flexibiliteit geeft bij het betalen van premies.

| Type verzekeringsrekening | Kan ik premies opschorten/verlagen? * |

| Overlijdensrisicoverzekeringen | ❌ |

| WholeLife/deelnemende verzekering | ☑️ |

| Universele levens-/universele spaarverzekering | ☑️ |

| Variabele universele levens-/effectenverzekering | ☑️ |

| Gegarandeerd universeel leven | ❌ |

| Geïndexeerde universele levensverzekering/geïndexeerde verzekering | ☑️ |

(>>> Verwante lectuur:Amerikaanse soorten levensverzekeringen Premies en prijzen en vergelijking van voor- en nadelen (laatste editie))

TLT: Wat zijn de ergste gevolgen na het opschorten van premiebetalingen?

Heather:Hoewel er zoveel soorten verzekeringen zijn, kunt u de premie een of twee jaar opschorten, of de premie voor een of twee jaar tijdelijk verlagen, maar niet alle polissen kunnen dit en dit heeft verschillende gevolgen.

contrastconsumptieEen overlijdensrisicoverzekering (in het Engels Term genoemd) beëindigt het poliscontract als de premies niet op tijd worden betaald.

Voor levensverzekeringen zijn er veel verschillende situaties waarin premiebetalingen worden opgeschort.

Het slechtste geval,Als we stoppen met het betalen van premies en de polis ookfaalveilig, dan vergoedt de verzekeraar niet alle premies die u in het verleden heeft betaald en verliezen wij ook alle dekkingen.

Een meer voorkomende situatie is dat we om verschillende redenen de premiebetaling een jaar willen opschorten en tegelijkertijd de polis normaal willen laten functioneren; na een jaar betalen we de premie terug volgens het oorspronkelijke plan.

In dit geval kunnen we de hulp inroepen van een financieel adviseur voor levensverzekeringen, de originele polisdocumenten, het ontwerpplan, het type rekening en jaarrekeningen en andere documenten verstrekken en een gunstiger plan vinden om de betaling van premies te verminderen of op te schorten .

(>>>Verwante lectuur:[Popular Science Post] Wat is het verschil tussen een vermogensbeheerverzekering en een consumentenverzekering?Wat zijn de kooptips?)

TLT: Wie heeft het laatste woord bij het opschorten van premiebetalingen of het verlagen van premies?

Heather:Of de betaling kan worden opgeschort of niet, en hoeveel het minimum kan worden betaald, is niet iemand die het laatste woord heeft.In plaats daarvan wordt het bepaald volgens de voorwaarden van de contractdocumenten van onze polisrekening en het huidige contante waardesaldo op de polisrekening.

Een veel voorkomende oplossing is om de jaarlijkse premie voor het jaar te verlagen, waarvoor de verzekeringsmaatschappij op de hoogte moet worden gesteld, het gebruik van polisdividenden om de premie te betalen, of het gebruik van een omgekeerde lening om de premie te betalen.

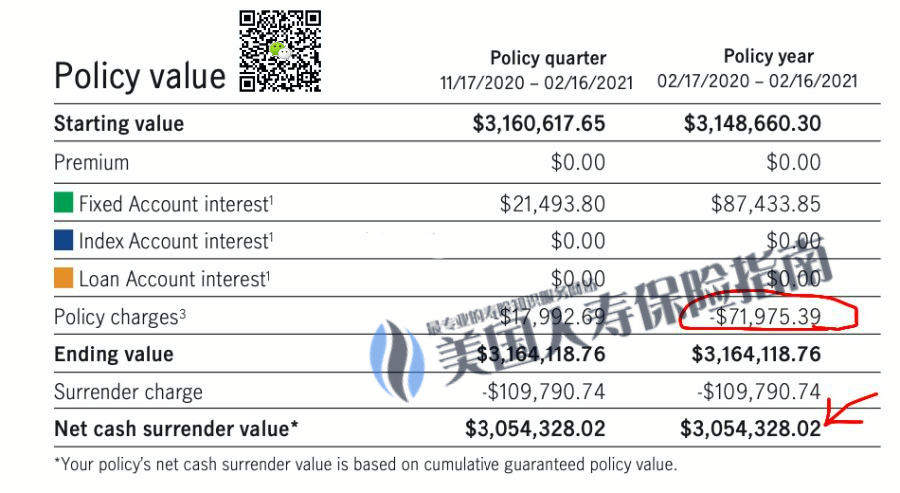

Het is ook mogelijk om de premiebetaling een jaar of twee volledig op te schorten, of zelfs te stoppen met het betalen van premies als er voldoende contante waarde op de polisrekening staat.Ik gebruik een echt operationeel beleidsaccount als voorbeeld (Noot van de redactie: zoals weergegeven in het voorbeeld in de onderstaande afbeelding).

De rode pijl in de bovenstaande figuur geeft aan dat ditBeleidsaccountHet saldo is $ 305 miljoen, dat wordt bewaard op twee financiële subrekeningen.Het bedrag in het rode vierkant is de actuele jaarlijkse kost van verschillende uitkeringen op de verzekeringsrekening.

Rente $ 87,433 > Kosten $ 71,975

Uit de vergelijking van de rode cijfers blijkt dat er meer dan $ 300 miljoen aan contante waarde op de polisrekening staat, die is opgeslagen in verschillende subrekeningen.inDe jaarlijkse reguliere rente-inkomsten gegenereerd door subrekening 1 zijn meer dan US $ 8, wat voldoende is om de kosten van de polis te dekken.

DaaromPolishouders kunnen ervoor kiezen om jaarlijkse dividenden, jaarlijkse inkomsten of hoofdsom te gebruiken om premies te betalen.

Houd er rekening mee dat wanneer we de verzekeringsuitkering willen opschorten of de jaarpremie willen verlagen, we vooraf met de financieel adviseur van de verzekering moeten communiceren over de polisrekening.

Als een verzekeringspolis op het moment van aankoop redelijk is ontworpen, heeft deze meestal meer verschillende opties en oplossingen om mee om te gaan.

(>>> Aanbevolen literatuur:Wat is het jaarrekeningsaldo van een levensverzekeringsrekening?Hoe interpreteert u het verzekeringsjaaroverzicht?)

Artikel samenvatting

Door de gesprekken in dit artikel helpen we polishouders van dollarverzekeringen meer te weten te komen over de "flexibiliteit" van moderne levensverzekeringsrekeningen.En door deze "flexibiliteit" ontstaat de mogelijkheid om premiebetalingen op te schorten of jaarlijkse premies te verlagen.

OndertussenHeather Xiong CFP®️Wees erop datHet gemak van dit alles wordt ondersteund door het contante waardesaldo van de verzekeringsrekening.

在Contante waarde van de rekeningWe kunnen de premiebetaling opschorten, of zelfs stoppen met het betalen van premies, indien voldoende.En door de premie tijdelijk te verlagen tot het minimale rekeningsaldo dat door de verzekeringsmaatschappij is toegestaan, kunnen we ook de druk op de verzekeringsuitkeringen voor het jaar verlichten.

Aan de andere kant zal het opschorten van premiebetalingen voor 1 of 2 jaar voor polishouders die streven naar accumulatie van contante waarde of vermogensgroei, de oorspronkelijke geplande werking van de polis veranderen en het groeipotentieel van de contante waarde verminderen.

Om welke reden dan ook, wanneer u besluit om premiebetalingen op te schorten of om verdere actie te ondernemen, moet u contact opnemen met de financieel adviseur van de levensverzekering die uw polisrekening heeft geopend, het type verzekeringsrekening bevestigen en verzoekenBeleidsplandocument, en het rekeningsaldo.

Door middel van uitgebreide controles van polissen en professionele samenwerking met financiële adviseurs voor levensverzekeringen, wens ik dat elke verzekerings- en vermogensbeheerfamilie het doel kan bereiken om hun eigen belangen te beschermen. (Einde van de volledige tekst)

(>>>Verwante lectuur:Hoe ziet een formeel verzekeringsdossier (afbeelding) eruit?Wat zijn de controverses en hoogtepunten?)