Cik Zhang, yang berusia 50 tahun bulan ini, ingin membeli dirinya sendiri anuiti pendapatan persaraan tambahan.

Cik Zhang berharap selepas umur 65 tahun, dia akan menerima $2 daripada insurans anuiti persaraannya setiap tahun sebagai pendapatan tambahan sepanjang hayatnya.Tetapi Cik Zhang tidak tahu,Berapa banyak yang dia perlu melaburPada masa yang sama, saya juga sedang mempertimbangkan sama ada lebih baik menyimpan insurans anuiti atau melakukan pengurusan pelaburan dan kewangan lain.

Untuk membantu Cik Zhang membuat keputusan,Panduan Insurans Hayat A.S©️ KomunitiEncik AnuityLajur ini menerangkan ketiga-tiga isu ini.Dengan menganalisis pelbagai jenis insurans anuiti untuk dipilih, kelebihan dan kekurangan setiap pilihan, dan perkara utama pemilihan, setiap pemegang polisi boleh membuat keputusan yang rasional untuk pendapatan persaraan tambahan mereka sendiri.

- Apakah jenis insurans anuiti yang perlu saya beli?

- Jika anda mula menyimpan anuiti sekarang (pada usia 50 tahun), berapa banyak wang yang anda perlu simpan untuk menerima 2 setahun selepas bersara, untuk seumur hidup?

- Jika anda menggunakan wang ini untuk pelaburan dan pengurusan kewangan lain sekarang, dan kemudian membeli anuiti persaraan pada usia 65 tahun, berapa banyak wang yang anda perlukan untuk menerima 2 setahun selepas bersara?

/ Bagaimana untuk membeli insurans anuiti /

Apakah jenis insurans anuiti yang perlu saya beli?

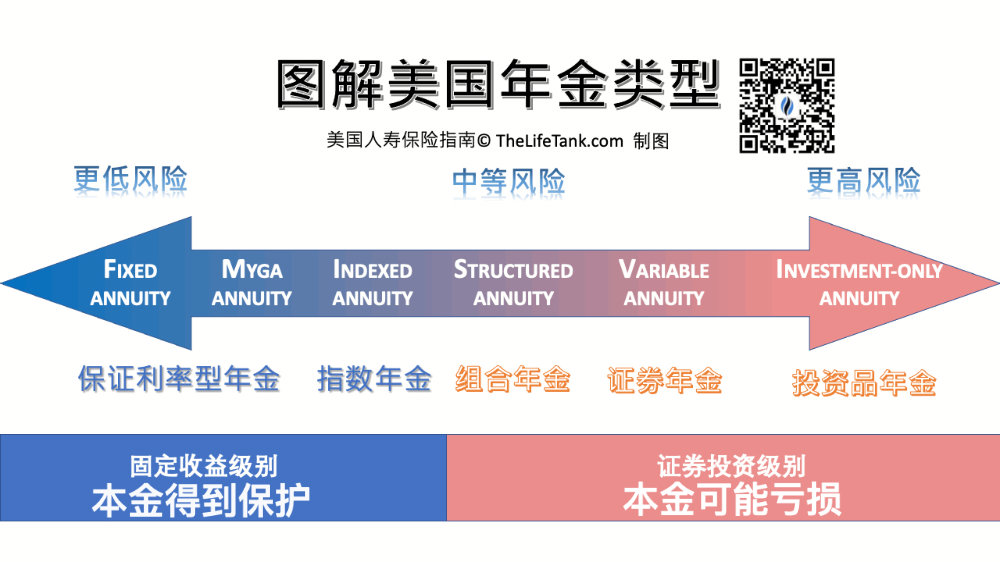

Secara umumnya, pemegang polisi anuiti yang melabur dan mengurus pendapatan persaraan mereka mempunyai empat keutamaan.Untuk empat pilihan keutamaan ini, tahap risiko secara beransur-ansur meningkat.

Ini kedengaran agak tumpul. Cara yang lebih langsung adalah dengan melakukan gambar di atas. Penerangan gambar yang baik selalunya lebih baik daripada mengomel saya untuk masa yang lama. Sila lihat gambar di bawah:

1. Beli Insurans Anuiti Pendapatan Tetap…

Pilihpendapatan tetapAnuiti, terutamanya insurans anuiti kadar faedah terjamin berbilang tahun (MYGA), memperoleh kadar faedah tahunan antara 3% dan 6%*(Persekitaran Kadar Faedah 09/2023), jenis anuiti ini adalah mudah dan mudah difahami, dan bukan untuk apa-apa ia dibandingkan dengan "simpanan tetap super" dalam industri.

Ambil pasaran anuiti semasa sebagai contoh,Pendapatan tetap berbilang tahun terjaminKadar faedah telah melebihi 5%, iaitu lebih tinggi daripada kadar faedah deposit bank dalam tempoh yang sama.Pada masa yang sama, tidak perlu mengisytiharkan cukai dan membayar cukai keuntungan modal untuk pendapatan faedah tahunan.

Berdasarkan kadar faedah pasaran pada September 2023, jika anda mula menyimpan jenis anuiti pendapatan tetap ini pada usia 9 tahun,Kemudian anda perlu mendepositkan kira-kira $16 dalam premium.Anda boleh mencapai pendapatan persaraan seumur hidup sebanyak 65 setahun selepas umur 2 tahun.*

Apabila memohon, ketahui kadar faedah semasa untuk polisi insurans anuiti faedah tetap yang anda beli.Atau gunakan percuma kamiAlat sebut harga kadar faedah insurans layan diri persaraan dolar ASBuat siasatan.

(>>>Bacaan yang disyorkan:Catatan Pengetahuan | Apakah Anuiti Pendapatan Tetap?Apakah kelebihan dan kekurangan?Untuk siapa ia sesuai?)

2. Beli insurans anuiti terindeks…

Jika anda inginTiada kehilangan prinsipal persaraan, sambil mengejar lebih banyak potensi nilai tambah, anda boleh memilih lagiAnuiti Pendapatan Berindeks——Menurut pengalaman Buffett, gunakan pelaburan jangka panjang dalam indeks pasif kos rendah sebagai pertukaran untuk kemungkinan penghargaan.

Biasanya jenis indeks penjejakan iniInsurans Anuiti, pasti akan ada jaminan 0%,Tetapi terdapat juga had hasil tahunan (Cap).Semak apa yang anda beliInsurans Anuiti BerindeksHadkan untuk mengetahui had manfaat maksimum polisi tersebut.

Mengikut persekitaran pasaran indeks semasa, S&P500 beberapa produk anuiti indeks yang sangat baikKadar pulangan terhad tahunan biasanya sekitar 8%-10%(*09/2023 persekitaran kadar faedah)Produk anuiti indeks khusus untuk pengumpulan dan penghargaan aset, pada masa inihasil topiIa mungkin mencapai lebih daripada 10%, atau pilihan indeks lain tanpa topi mungkin disediakan.

Insurans Anuiti Pendapatan IndeksKelebihannya jelas - pertumbuhan terjamin 0% memastikan dana persaraan pemegang polisi berkembang pada kadar faedah kompaun yang stabil.

Mengikut pengiraan konservatif berdasarkan data pasaran dalam tempoh 10 tahun yang lalu, jika anda mula menyimpan untuk insurans anuiti indeks pada usia 50 tahun,Kemudian anda perlu mendepositkan kira-kira $10 dalam premium.Anda boleh mencapai pendapatan persaraan seumur hidup sebanyak 65 setahun selepas umur 2 tahun.*

Sebagai tambahan kepada deposit sekali,Insurans Anuiti BerindeksIa juga menyediakan pilihan untuk mendepositkan premium secara ansuran, seperti ansuran 5 tahun atau 10 tahun.

(>>>Bacaan yang disyorkan:Alat | Insurans anuiti indeks khusus manakah yang sesuai untuk saya?Apakah penunjuk kadar faedah terkini?)

(>>> Bacaan yang disyorkan:Siaran sains popular | Bagaimana untuk mencari insurans anuiti Amerika "kadar faedah" terbaik?)

(>>> Bacaan yang disyorkan:Catatan Pengetahuan | Apakah 4 strategi indeks yang paling biasa dalam insurans anuiti indeks di Amerika Syarikat?)

3. Beli insurans anuiti gabungan…

Jika anda boleh pergi lebih jauhMenanggung risiko kerugian prinsipal, pemegang polisi boleh memilih anuiti gabungan untuk memperoleh peluang yang lebih besar untuk pertumbuhan pendapatan.

Insurans anuiti portfolio ialah produk sekuriti. Anuiti jenis ini memberikan kadar pulangan berhad yang lebih tinggi daripada anuiti indeks, tetapi pada masa yang sama,Ia juga tidak lagi memberikan jaminan 0%, tetapi memberikan hasil minimum dalam julat -5% ~ -20%,Mengikut toleransi risiko pihak yang diinsuranskan, kadar pulangan minimum danhasil topi.

Oleh kerana kami membeli produk sekuriti, pendapatan insurans anuiti portfolio pelaburan tidak dapat ditentukan, jadi tidak ada cara untuk memberikan nilai premium rujukan.

Secara peribadi, bergantung padacadangan(ilustrasi) untuk menilai tidak mempunyai banyak kepentingan praktikal, reputasi produk dan prestasi sebenar mungkin lebih penting.Semak hasil dan had minimum anuiti gabungan yang anda beli.

(>>> Bacaan yang disyorkan:【Siaran Sains Popular】Apakah akaun insurans anuiti gabungan?Apakah kelebihan dan kekurangan insurans anuiti boleh diindeks?)

4. Beli insurans anuiti jenis dana…

Sekiranya pelabur matang yang sanggup mengambil lebih banyak risiko pasaran sebagai pertukaran untuk potensi pendapatan yang lebih tinggi, maka syarikat insurans mengeluarkanAnuiti Pendapatan Danaadalah pilihan seterusnya.

Insurans anuiti jenis danaIa adalah produk sekuriti dengan struktur yang agak kompleks.Sila baca Prospektus dengan teliti sebelum membeli.melaburInsurans anuiti jenis danaPendapatan akaun tidak menentu, apabila pasaran jatuh, akaun akan menanggung kerugian yang sama, dan apabila pasaran meningkat, tidak ada "hasil topi Cap"sekatan, akan mendapat faedah yang sepadan.

Kerana kita membeli produk sekuriti, jadiInsurans Anuiti PortfolioPendapatan tidak menentu, jadi tidak ada cara untuk memberikan nilai premium rujukan.

(>>>Bacaan yang disyorkan:Perbandingan | Anuiti Indeks dan Anuiti Dana, Insurans Anuiti Mana Yang Lebih Baik? (baru))

Ringkasan artikel tentang membeli insurans anuiti

melalui 4Jenis Insurans AnuitiSebagai perbandingan, pemegang polisi Cik Zhang belajar tentang julat risiko, kaedah pendapatan, kelebihan dan keburukan jenis anuiti yang berbeza.Digabungkan dengan nilai rujukan premium yang disediakan, Cik Zhang akhirnya boleh membuat pilihan yang sesuai dengan situasi sebenar beliau.

Tetapi jika Cik Zhang memilih untuk melabur dalam pengurusan kewangan sendiri, seperti akaun persaraan individu, akaun pelaburan individu, dsb., untuk menubuhkan prinsipal persaraannya sendiri,Apabila Cik Zhang berumur 65 tahun, dia akan memindahkan wang ini ke dalam insurans anuiti berasaskan pendapatan untuk memberikan pendapatan sepanjang hayat. Berapa kosnya?

5. Beli insurans anuiti pendapatan

Malah, jika anda berumur 65 tahun,Anuiti Pendapatan Persaraan Dijamin Seumur Hidup,mungkin menjadi tumpuan perhatian pemegang polisi.Kemudian jenis anuiti yang diterangkan di atas mungkin tidak sesuai untuk anda.memohon satuInsurans Anuiti Pendapatan Segera,Deposit sekali sebanyak $29 dalam premium(*08/2023 kadar pasaran), anda boleh mula menerima pendapatan persaraan seumur hidup sebanyak $2 setahun dengan serta-merta.(Tamat teks penuh)

(>>> Bacaan yang disyorkan:Harga Perbandingan Jenis Produk Insurans Anuiti Amerika dan Kelebihan dan Kelemahan (Edisi Terkini))

(>>>Bacaan yang disyorkan:Alat | Insurans anuiti indeks khusus manakah yang sesuai untuk saya?Apakah penunjuk kadar faedah terkini?)

(>>> Bacaan yang disyorkan:【Siaran Sains Popular】Apakah akaun insurans anuiti gabungan?Apakah kelebihan dan kekurangan insurans anuiti boleh diindeks?)

(>>> Bacaan yang disyorkan:Lajur | Mesti dibaca untuk membeli insurans anuiti Amerika!8 masalah biasa dan salah faham yang paling anda risaukan )

(>>> Bacaan yang disyorkan:Strategi Insurans|Bagaimana untuk mengambil langkah pertama?4 topik biasa yang mesti dibincangkan oleh penasihat insurans)

(>>> Bacaan yang disyorkan:(Gambar) Apakah penyata tahunan bagi insurans hayat dolar?Apakah pengiraan faedah pendapatan polisi tahunan?)

(>>> Bacaan yang disyorkan:Beli rumah 3 langkah vs beli insurans 3 langkah?Apakah yang perlu saya lakukan jika saya mengesyaki akaun insurans saya akan ditamatkan?)

Mengenai LifeTank©️ – LBYB

LBYB – Belajar Sebelum Anda Membeli, adalah TheLifeTank.com – Panduan Insurans Hayat A.S©️Konsep panduan untuk individu dan keluarga untuk mengkonfigurasi insurans kewangan.Memandangkan ciri-ciri instrumen kewangan yang sangat pelbagai bagi insurans hayat dan insurans anuiti Amerika, penggunaan produk tersebut dalam bidang pengumpulan kekayaan dan pewarisan telah mengatasi produk insurans pengguna yang boleh difahami oleh pengguna dalam erti kata tradisional.Kesan kekurangan pendidikan pengetahuan asas yang sepadan dan pendidikan berat sebelah boleh memudaratkan minat anda selepas bertahun-tahun.Sebelum memohon polisi insurans, American Life Insurance Guide©️ menganjurkan agar pengguna dan pelabur mempelajari dan memahami prinsip operasi asas dan fungsi produk kewangan tersebut terlebih dahulu, supaya mendapatkan penyelesaian yang benar-benar dapat melindungi keluarga dan kekayaan mereka.

*Premium anuiti bergantung pada prestasi sebenar pasaran, persekitaran kadar faedah, angka dalam artikel ini hanya untuk anggaran dan untuk rujukan pemegang polisi, bukan atau jaminan pulangan. Ini BUKAN Jaminan kepada pelaburan anuiti anda.