Bagi syarikat insurans hayat, semuanya mengenai perniagaan "risiko".

Apabila kita memohon insurans hayat, premium yang kita bayar secara tetap akan dikutip oleh syarikat insurans bersama-sama dengan premium pelanggan lain dan dimasukkan ke dalamportfolio asetJaga ia untuk membayar wang insurans yang perlu dibayar.

Syarikat insurans menerima risiko bahawa pelanggan mungkin mati lebih awal daripada jangkaan, dan dengan itu gagal mengutip premium yang mencukupi daripada polisi pelanggan ini.

(>>>Bacaan berkaitan:Popular Science Post|Apakah portfolio aset syarikat insurans?Di manakah premium insurans kita berakhir?)

Contoh tuntutan

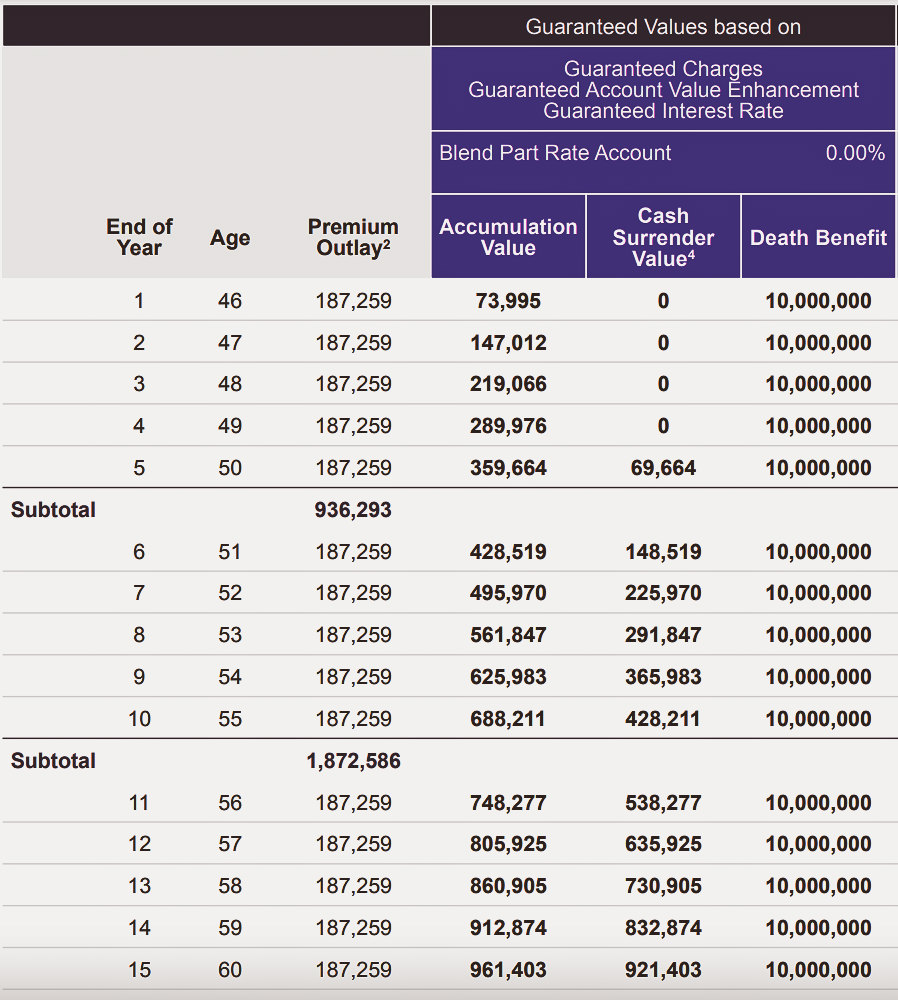

Sebagai contoh, seorang wanita muda berusia 45 tahun memohon amaun tuntutan sebanyak$ 1000 jutainsurans hayat seumur hidup.

Seperti yang ditunjukkan dalam rajah di bawah, sasaran premium tahunan yang diberikan oleh syarikat insurans adalah lebih daripada AS$18.

Gambar di atas bukan kontrak, dan juga tidak digunakan untuk menjanjikan atau meramalkan prestasi sebenar. Ia hanya digunakan untuk menggambarkan maksud "underwriting" dalam artikel ini.

Gambar di atas bukan kontrak, dan juga tidak digunakan untuk menjanjikan atau meramalkan prestasi sebenar. Ia hanya digunakan untuk menggambarkan maksud "underwriting" dalam artikel ini.

Jika dia meninggal dunia pada tahun kedua, syarikat insurans akan membayar keluarganya manfaat kematian $2 juta.

Mari kita buat perhitungan, untuk syarikat insurans ia hanya mengenakan bayaran selama dua tahun,Sejumlah kira-kira $38 dalam premium, tetapi $1,000 juta perlu dibayar.

Sekiranya terdapat sejumlah besar pelanggan meninggal dunia sebelum waktunya, risiko yang mungkin dihadapi oleh syarikat insurans ialah,Wang yang akan hilang mungkin melebihi premium yang dikutip dan pendapatan pelaburan lain.Ini, semasa coronavirus novel COVID-19, diTangki NyawaData tuntutan penetapan rekod untuk penanggung insurans hayat A.S.laporan beritadicerminkan.

Itulah sebabnya syarikat insurans berusaha keras untuk memahami risiko kesihatan pemegang polisi dan menetapkan harga bagi setiap polisi dengan sewajarnya—Proses ini dipanggil "underwriting".

(>>>Bacaan berkaitan:Memecahkan rekod tuntutan berusia berabad-abad, syarikat insurans hayat Amerika membayar faedah kematian kepada paras tertinggi berusia berabad-abad )

Faktor-faktor yang mempengaruhi premium ialah:

- Status kesihatan: umur, status merokok, sejarah perubatan peribadi (cth, kanser, penyakit kardiovaskular, diabetes), sejarah keluarga (cth, kanser, penyakit kardiovaskular, diabetes), tekanan darah, kolesterol, berat badan

- Gaya hidup: Penggunaan alkohol dan dadah, rekod jenayah, rekod memandu, pekerjaan berbahaya, penerbangan persendirian

- Jenis polisi: jenis penyelesaian tuntutan, jenis pengurusan kekayaan atau jenis hibrid hibrid

Penjelasan tentang pengunderaitan:

Harga premium kami akan bergantung pada perkara berikut:

- Jenis insurans yang dipohon

- Jumlah manfaat kematian yang dituntut

- Betapa berisiko syarikat insurans fikir kita

Apabila memohon insurans hayat, kami dikehendaki memberikan sejarah kesihatan yang terperinci dan biasanya menjalani pemeriksaan perubatan yang singkat.

Walaupun ia adalah permohonan untuk pengecualian daripada pemeriksaan perubatan, syarikat insurans boleh bertanya atau bertanya secara langsung rekod perubatan kami melalui data besar, bertanya dan menilai tingkah laku gaya hidup yang boleh menjejaskan jangka hayat kami, seperti minum atau tidak, atau penggunaan dadah atau berisiko. hobi, seperti Skydiving, menyelam dan banyak lagi.

Penaja jamin insurans hayat akan menyemak semua maklumat ini untuk menentukan betapa berisikonya kita.Kemudian mereka akan membuat keputusan sama ada untuk meluluskan permohonan insurans.Jika permohonan diluluskan, pengunderait akan menentukan premium yang perlu kita bayar.

Dalam pautan ini,broker insurans hayat和Penasihat Kewangan Insurans HayatTidak terlibat dalam proses "kelulusan" dan "harga".

Keadaan kesihatan sedia ada tidak akan menjejaskan permohonan kami untuk insurans, tetapi adalah sangat penting untuk bersikap jujur semasa mengisi permohonan dan menjawab soalan kesihatan.

Ringkasan artikel

Insurans hayat adalah mudah dan mudah, dan kebanyakan kita memahami nilai polisi—membayar premium kepada syarikat insurans semasa kita hidup, dan melindungi orang tersayang dari segi kewangan apabila kita mati.

Ramai orang tidak faham mengapa premium berbeza-beza secara mendadak bagi setiap orang.Pilihan insurans, status kesihatan dan gaya hidup setiap orang boleh menjejaskan kos premium insurans hayat.

Dalam artikel ini, saya menerangkan banyak faktor yang terlibat dalam menilai dan menetapkan harga perlindungan insurans hayat, satu proses yang dikenali sebagai "pengunderaitan."Dari perspektif syarikat insurans, selain memastikan status ekonomi dan kesihatan pemegang polisi, syarikat insurans juga perlu memastikan ia dapat memenuhi janji untuk membayar pelanggan pada bila-bila masa dan mengekalkan rizab modal yang mencukupi (teks penuh).