"Saya hampir 60 tahun tahun ini. Bolehkah saya masih memohon insurans indeks IUL di Amerika Syarikat? Berapa premium tahunan? Adakah ia selamat?"

HummingLife ialah sebuah syarikat yang berpangkalan di California yang mengkhusus dalam peruntukan aset insurans hayat dan pengurusan aset polisi.Panduan Insurans Hayat Amerika©️ dengan syarat ini56 tahunInsuranskan hampir bersarapelan reka bentuk dasar dan penyata bil tahunan.

Kami berharap melalui artikel ini, pembaca yang diinsuranskan akan memahami,Keperluan peruntukan akaun dasar untuk kumpulan berumur lebih 55 tahun dan menghampiri persaraan, mata pengurusan risiko dan perbandingan angka bil untuk membantu anda mencari jawapan anda sendiri.Untuk tujuan pematuhan, nama khusus syarikat insurans hayat dan produk polisi pengunderaitan tidak akan disebut dalam artikel ini.

Latar belakang insurans

Encik X (nama samaran) berumur 58 tahun, berkewarganegaraan Cina, dan anak-anaknya tinggal di Amerika Syarikat. Encik X tergolong dalam industrialis yang sangat konservatif yang, dalam kata-katanya sendiri, adalah "Tiada langsung pengurusan kewangan, tiada harta pelaburan, tiada spekulasi saham". Menurut keluarganya, bank-bank di Hong Kong mengesyorkan Hong Kong Life Insurance kepadanya setiap tahun, tetapi Encik X menolak.

Semasa lawatan keluarga ke Amerika Syarikat pada 2018, ditemani oleh keluarganya, Encik Wang memohon untuk membuka akaun polisi insurans hayat Amerika yang pertama.Pada masa ini, akaun polisi Encik X diuruskan oleh HummingLife.

Mengapa membuat keputusan untuk menginsuranskan?

Jika Encik X berhijrah ke Amerika Syarikat selepas umur 65 tahun, sejak Encik XTidak bekerja dan membayar cukai di Amerika Syarikat selama 10 tahun, dan memenuhi syarat kemasukan faedah pencen 40 mata Pentadbiran Keselamatan Sosial(Mata Persaraan Dijelaskan), maka akaun insurans hayat boleh digunakan untuk membayar kos insurans perubatan komersial MA untuk pendatang asing yang bersara atauinsurans penjagaan jangka panjangKos untuk menyelesaikan kerisauan keluarga.

Jika Encik X bersara di negara lain, akaun insurans hayat boleh membantu menyediakanaliran tunai pertukaran asing seumur hidup, untuk membayar sebahagian daripada perbelanjaan hidup hari tua.

Akhirnya, sejakfaktor umur, $6 setahun, deposit 8 tahun, sepadan dengan hanya $5 juta yang diinsuranskan (Manfaat Kematian), untuk mengatakan bahawa leverage ini tidak tinggi.Tapi akhirnya keluarga En X sedar, kalau tak dapat insurans sekarang, pastinya makin mahal bila dah meningkat dewasa.

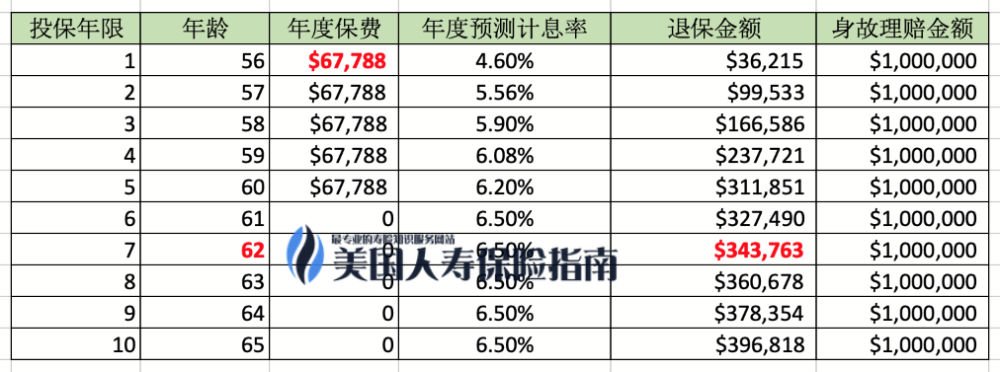

Senarai nilai pelan pada masa pembukaan akaun polisi

*Carta ini bukan tawaran, kontrak atau janji prestasi dasar masa hadapan. Nilai dasar sebenar mungkin lebih atau kurang menguntungkan daripada nilai tidak dijamin yang ditunjukkan.

*Carta ini bukan tawaran, kontrak atau janji prestasi dasar masa hadapan. Nilai dasar sebenar mungkin lebih atau kurang menguntungkan daripada nilai tidak dijamin yang ditunjukkan.

Dengan mengambil kira toleransi risiko dan keutamaan Encik X, akaun tersebut menggunakan"simpan"Kadar berubah bagiSimpanan bulanan sebanyak $5,650, tempoh pembayaran 5 tahun, kadar pulangan yang dijangka untuk 5 tahun pertama adalah daripada4.6% hingga 6.5%. Premium deposit berhenti selepas 5 tahun.

Pada tahun ketujuh, iaitu, pada usia 7 tahun di bahagian merah gambar di atas, akaun polisi akan dapat mendapatkan kembali semua prinsipal yang dilaburkan, dan pada masa yang sama, akan ada satu juta dolar yang diinsuranskan jumlah (khairat kematian).

Adakah Leveraj Diinsuranskan $100M Terlalu Rendah?

Pertama, leverage amaun yang diinsuranskan $100 juta (pampasan kematian) tidak tinggi. Sebab objektifnya ialah disebabkan usia mereka yang lebih tua, selera risiko pelanggan adalah konservatif.Untuk umur Encik X, premium insurans tahunan hampir 7 dolar AS sebenarnya boleh membeli hampir 200 juta dolar AS perlindungan insurans, dan mendapat leverage tuntutan kematian yang lebih tinggi.

Walau bagaimanapun, pendekatan ini, sebagai tambahan kepada agensi pembrokeran pengedaran mendapat lebih banyak komisen, bukan sahaja meningkatkan pendedahan risiko akaun polisi, tetapi juga mengurangkan kebarangkalian matlamat kewangan keluarga Encik X tercapai, yang tidak menguntungkan Encik X. keluarga.

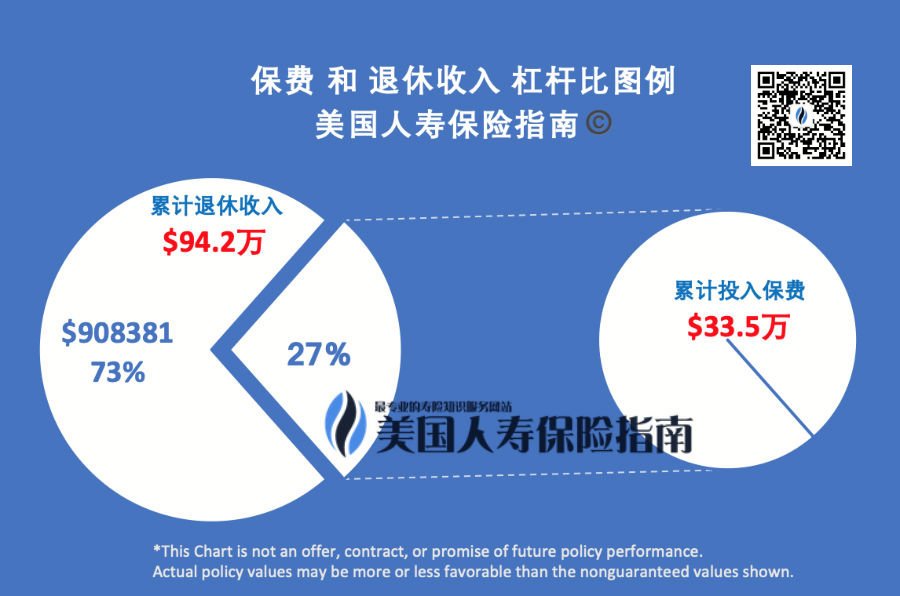

Kedua, premium terkumpul sebanyak $5 dalam tempoh 33 tahun telah meningkatkan leverage keluarannya.Program ini adalah lebih kurangTahun 7(bahagian merah dalam gambar di atas) dapatkan semula semua prinsipal premium, dan selepas umur 69 tahun, boleh memberi nafkah kepada keluarga Encik X,Menyediakan pendapatan persaraan kira-kira $4 setahun,Keupayaan untuk menyediakan 21 tahun berturut-turut.Seperti yang ditunjukkan di bawah.

Akhir sekali, reka bentuk pelan dasar yang disasarkan adalah semata-mata untuk tujuan meningkatkan nisbah leverage dan memaparkan angka. Ini adalah tingkah laku jualan semata-mata berdasarkan "asimetri maklumat", dan bukannya perunding insurans profesional dengan tanggungjawab "amanah". Berkhidmat.

Berapakah jumlah yang boleh saya masukkan ke dalam akaun polisi ini setiap tahun?

Jika anda mengikut cara berfikir untuk membeli "produk pengguna" semata-mata, seperti membeli insurans kesihatan, insurans hayat bertempoh, insurans kereta,"Berapakah premium tahunan?" Hanya soalan biasa.

Walau bagaimanapun, apabila ia datang kepada kawasan "produk kewangan" insurans nilai tunai di Amerika Syarikat, masalahnya menjadi, "Berapakah jumlah wang yang boleh saya masukkan ke dalam akaun polisi ini?"

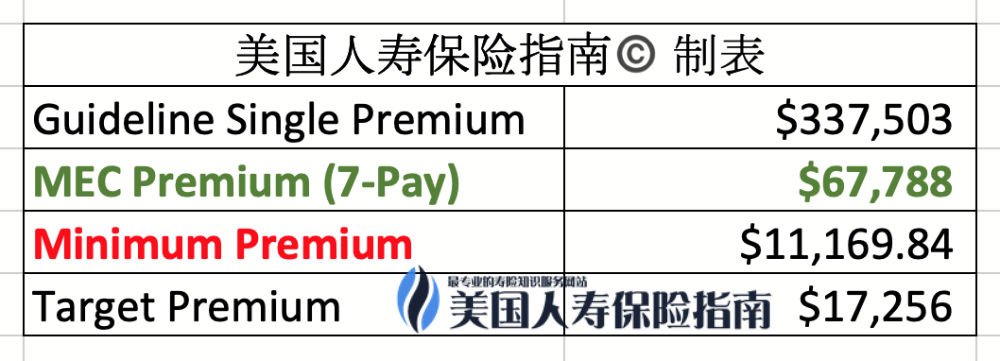

在Panduan Insurans Hayat A.SLajur asal ©️ "Berapa banyak wang yang boleh dipegang oleh akaun insurans hayat A.S.?Ini sebenarnya drama sejarah 'gongdou'"Dalam artikel itu, kami menegaskan bahawa setiap akaun dasar tertakluk kepada peraturan IRS, menurutUmur dan kesihatan orang yang diinsuranskan和Saiz Jumlah Diinsuranskan (Manfaat Kematian).Tiga faktor ini menetapkan had premium maksimum yang boleh dimasukkan.

Untuk akaun polisi En. X ini, kami telah menandakan arahan pembayaran premium dalam jadual di bawah.

Ambil gambar di atas sebagai contoh, jika hanya untuk mencapai "nisbah leverage" tertinggi - pemegang polisi berusia 56 tahun hanya perlu mendepositkan bahagian merah$11,169Anda boleh memegang polisi jutaan dolar ini.

Pada masa ini, nisbah leverage mencapai nilai maksimumnya.1 bar 100 juta.Walau bagaimanapun, idea untuk membeli "barangan pengguna" yang mengikuti "nisbah leverage" premium dan premium insurans menyimpang sepenuhnya daripada logik operasi akaun polisi sedemikian, dan ia mudah untuk jatuh ke dalam.Perangkap jualan biasa dan salah faham dalam pengurusan insurans dan kewangan Amerika, akibat khusus bolehtekan di siniuntuk memahami.

Kembali ke teks utama, tanpa melanggar peraturan IRS, akaun dasar mempunyai paling banyakMembenarkan satu deposit premium $337,503, deposit premium maksimum tahunan yang dibenarkan ialah $67,788.

Dalam erti kata lain, pemegang polisi berumur 56 tahun yang memohon untuk akaun polisi indeks dengan perlindungan insurans $100 juta boleh menjimatkan lebih sedikit daripada 1 setahun, atau kira-kira 6 setahun.Ruang terapung premium yang besar daripada 1 hingga 6.7 bukan sahaja berkaitan dengan sama ada pemegang polisi mempunyai sasaran permintaan yang jelas, tetapi juga dengan profesionalisme broker insurans hayat, serta nilai individu dan etika profesional.

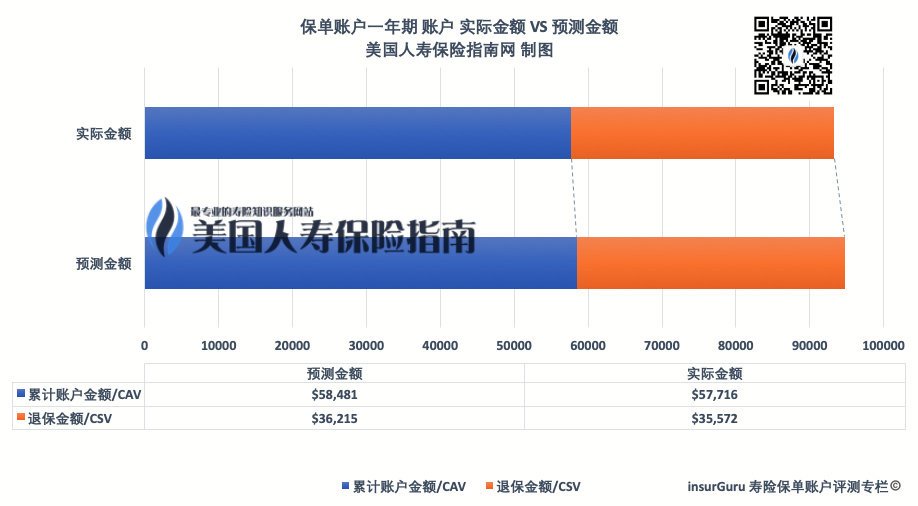

Penyata akaun polisi selepas setahun

Selepas satu tahun, pemegang polisi akan menerima penyata akaun tahunan pertama mereka daripada syarikat insurans.Selepas menolak semua kos, prestasi sebenar akaun polisi adalah sangat hampir dengan potongan yang dijangkakan apabila akaun dibuka,Nilai offset berada dalam julat selamat dan boleh dikawal iaitu 1.7%, kurang daripada purata kadar hanyut tahun pertama UNTUK Penanda Aras akaun insurans hayat nilai tunai A.S.

Selepas satu tahun, pemegang polisi akan menerima penyata akaun tahunan pertama mereka daripada syarikat insurans.Selepas menolak semua kos, prestasi sebenar akaun polisi adalah sangat hampir dengan potongan yang dijangkakan apabila akaun dibuka,Nilai offset berada dalam julat selamat dan boleh dikawal iaitu 1.7%, kurang daripada purata kadar hanyut tahun pertama UNTUK Penanda Aras akaun insurans hayat nilai tunai A.S.

Perlu dinyatakan bahawa tahun pertama akaun polisi hayat nilai tunai selalunya merupakan yang paling mahal,Penalti menyerah diriTahun dengan pertumbuhan dan proses penyelesaian yang paling tinggi, paling kompleks, ditambah pula dengan model pembayaran pemegang polisi juga mengurangkan sedikit hasil, keputusan operasi ini menunjukkan bahawaAkaun polisi berada dalam keadaan operasi "sihat"., tanpa memulakan tindakan tambahan.

Ringkasan Penilaian dan Postskrip

Bagi kumpulan yang berumur lebih 55 tahun dan umur persaraan semakin hampir - terutamanya keluarga "penduduk dunia" - ahli keluarga perlu memahami sepenuhnya toleransi risiko mereka dan keperluan yang akan dihadapi oleh keluarga pada masa hadapan.

Melakukan ini sahaja mungkin lebih sukar, tetapi lulus dan profesionalBroker Perunding InsuransKomunikasi dan kerjasama yang sangat baik boleh membantu setiap daripada kita untuk menjelaskan pemikiran kita dan memahami fokus untuk mencapai matlamat kita.

Mana-mana yang anda pilihsyarikat insurans hayat amerika- Peruntukan akaun polisi hayat nilai tunai ini hanyalah satu cara untuk mencapai matlamat.Akhirnya, mereka semua memenuhi tujuan kehidupan keluarga kita.

Dalam proses mencapai matlamat bersama ini, reka bentuk dan pengurusan pencegahan risiko dan kawalan akaun polisi insurans hayat nilai tunai adalah di atas segala-galanya.

Pasukan penilai insurGuru©️ juga menantikan prestasi tahunan dasar ini pada 2020-2021, dan jika kami memperoleh lesen dan data seterusnya, artikel ini akan dikemas kini dari semasa ke semasa. (Tamat teks penuh)

>>> Bacaan yang disyorkan:(Gambar) Apakah bil tahunan untuk American Life Insurance?Apakah kadar pulangan tahunan?