Bloomberg Businessweek meramalkan bahawa pertumbuhan ekonomi A.S. akan mendatar pada 2020.Dalam dua tahun yang lalu, media industri telah pun menggembar-gemburkan konsep "dunia memasuki era kadar faedah negatif yang berterusan".Dengan bantuan pelbagai media sendiri, nampaknya "kemelesetan ekonomi" global adalah satu kesimpulan yang boleh diketepikan.

Untuk hala tuju pasar, terdapat XNUMX Dusun di mata XNUMX orang.Walaupun masa depan penuh dengan ketidakpastian,Bagaimana untuk tidak kehilangan wang dalam persekitaran "pasaran menanggung" adalah matlamat bersama semua mereka yang mengejar kebebasan kewangan.insurGuru™️ Akademi Insuransartikel ini, akanIa akan berkongsi cara menggunakan strategi "indeks" dan penyelesaian reka bentuk yang disyorkan untuk memerangi risiko kemelesetan pasaran yang dibawa oleh "pasaran menanggung".

Apakah maksud "pasaran menanggung"?

Pasaran beruang, yang dikenali dalam bahasa Inggeris sebagai "Bear Market", merujuk kepada situasi di mana indeks pasaran saham utama jatuh lebih daripada 20%.

Pasaran beruang paling terkenal dalam sejarah A.S. bermula semasa Kemelesetan Besar pada tahun 1929, dan sejak itu, pasaran beruang muncul setiap lima tahun.Menjelang 5-an, pasaran beruang membawa penurunan sebanyak 1960%, dan pada awal 29.3-an, penurunan pasaran beruang mencapai 1970%.

Hari ini, rakyat Amerika masih berada di peringkat pasaran lembu pertumbuhan ekonomi berkelajuan tinggi selama 10 tahun. Kami tidak mempunyai jawapan bila pasaran lembu ini akan berakhir dan bila pasaran beruang akan datang.Tetapi mengikut undang-undang sejarah, apa yang sepatutnya datang akan datang.

Bagaimanakah "pasaran menanggung" mempengaruhi kita?

Setiap pasaran beruang membawa kenangan yang menyakitkan.Ingatan paling jelas tentang pasaran beruang dalam sejarah AS ialah penurunan 1929% dalam S&P 3 dalam tempoh tiga tahun sejak 500, menghapuskan kekayaan hampir setiap isi rumah.

Menurut statistik, tempoh purata pasaran beruang adalah satu setengah tahun.Bunyinya tidak lama, tetapi baki akaun pasaran saham kami, untuk kembali kepada angka pasaran pra-beban, adalahSekurang-kurangnya 5 tahun.

Pada hakikatnya, ini tidak semudah "pasaran jatuh sebanyak 10%, selagi ia meningkat sebanyak 10%, ia bukanlah satu kerugian".Jika anda kehilangan 50% saham anda, anda memerlukan saham meningkat sebanyak 100%; jika anda kehilangan 90%, anda memerlukan saham meningkat sebanyak 900% jika anda ingin mendapatkan semula modal anda.

Sebagai contoh, jika anda mempunyai $10 dalam akaun saham anda, dan anda melalui pasaran beruang, untuk kembali kepada $10 dalam akaun anda, anda perlu menunggu sekurang-kurangnya 5 tahun.

Dan dalam laman web American Life Insurance GuideLajur Pendapatan PersaraanLi menunjukkan soalan terkenal yang dibangkitkan oleh CBS:"Apakah sebenarnya pelan pendapatan persaraan yang akan membolehkan berjuta-juta orang kehilangan 30 hingga 50 peratus daripada simpanan hidup mereka apabila mereka menghampiri persaraan?" Dan orang yang telah mengalami pasaran beruang pasaran saham pada tahun 2000 dan 2008 tidak akan sekali-kali mahu mensia-siakan kekayaan hasil titik peluh mereka dalam menghadapi pasaran beruang.

Jadi walaupun kita tidak tahu bila pasaran beruang akan kembali, kita boleh mengambil tindakan untuk bersedia menghadapi potensi kemelesetan.

Satu penyelesaian ialah menggunakan "eksponen".

Apakah indeks itu?

Indeks ialah angka harga komposit yang mengandungi sekumpulan saham dan dikira dalam beberapa cara.Sebagai contoh, indeks Dow Jones yang terawal terdiri daripada saham 12 syarikat tersenarai.Insurans Indeksbiasa dalamIndeks S&P 500, iaitu indeks harga yang merekodkan saham 500 syarikat tersenarai utama di Amerika Syarikat.

Menggunakan indeks, kami tidak melabur secara langsung dalam satu atau beberapa saham tertentu, tetapi mempelbagaikan risiko, dan pulangan ditentukan oleh trend indeks.

(Pautan Berkaitan:Berapa banyak wang yang anda boleh buat dengan membeli indeks S&P 500?Apakah purata pulangan di pasaran saham A.S.?)

Penggunaan insurans terindeks

Kami perkenalkanInsurans IndeksSebabnya ialah jenis produk insurans ini memberikan kelebihan teknikal kedua-dua "indeks" dan "insurans".

Di satu pihak, akaun nilai tunai kami telah menjamin potensi peningkatan, dan diberi kadar faedah yang dihadkan, kadar penyertaan dan jaminan tebaran indeks.Sebaliknya, bahagian insurans ini boleh memberikan nilai pulangan minimum yang terjamin, seperti 0%, 1%, untuk menangani penurunan mendadak dalam pasaran yang dibawa oleh pasaran beruang.

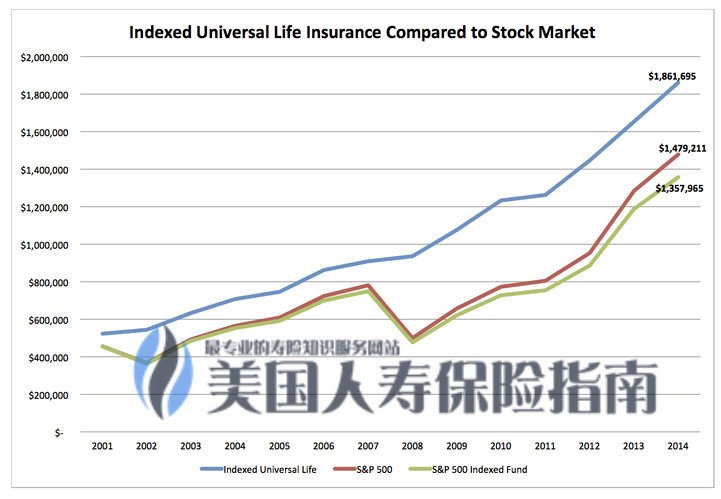

Jadi, pada dasarnya, dengan menggunakan "strategi indeks" polisi insurans A.S., kita boleh berkongsi hasil daripada peningkatan hasil pasaran saham sehingga kadar cap dicapai, sambil juga mengelakkan kerugian penurunan pasaran beruang.

Jadi, pada dasarnya, dengan menggunakan "strategi indeks" polisi insurans A.S., kita boleh berkongsi hasil daripada peningkatan hasil pasaran saham sehingga kadar cap dicapai, sambil juga mengelakkan kerugian penurunan pasaran beruang.

Ini adalah alat yang digunakan untuk melindung nilai daripada menanggung risiko pasaran.

(Bacaan yang disyorkan:Bagaimanakah syarikat insurans kewangan membuat wang tanpa kehilangan wang melalui pengurusan aset?)

Bahagian lain insurans indeks

Apa-apa pun ada dua sisi.Sisi lain insurans indeks ialah ia adalah produk insurans hayat keseluruhan dan oleh itu mempunyai semua kos jenis produk insurans hayat ini.

Kos insurans indeks tertumpu terutamanya dalam 5-10 tahun pertama polisi, termasuk yuran polisi, yuran pengurusan dan kategori lain, caj khusus, insurGuru™️Institut Insuransop-ed: "Perihalan caj untuk insurans indeks IUL” diterangkan secara terperinci dalam artikel. Selepas 10 tahun polisi berkuat kuasa, polisi jenis indeks kecuali COIkos lainakan turun dengan ketara.

Pada masa yang sama, polisi indeks juga mempunyai tempoh penalti antara 5 hingga 10 tahun.Oleh itu, ia tidak sesuai untuk kumpulan yang ingin mencapai pertumbuhan nilai tunai yang ketara dalam 5 atau 10 tahun.Tetapi kerana ciri inilah dasar yang diindeks boleh membantu kebanyakan orang membentuk tabiat menyimpan secara tetap untuk masa yang lama.

Risiko dan pilihan yang disyorkan untuk dasar diindeks

Akhir sekali, risiko terbesar untuk membeli pembiayaan dasar berasaskan indeks mungkin datang daripada reka bentuk dasar yang tidak munasabah.

Setiap polisi yang diindeks dibuat khusus mengikut keadaan fizikal, umur dan kewangan insured.Jika anda menggunakan dasar terindeks untuk mengurus kekayaan anda,Kaedah reka bentuk yang kami cadangkan ialah menggunakan faedah kematian minimum polisi ini yang dibenarkan oleh IRS, dan pada masa yang sama, mendepositkan had atas premium yang dibenarkan oleh IRS untuk mendepositkan polisi ini, supaya 100% daripada polisi indeks boleh digunakan.potensi pertumbuhan.

Sebab reka bentuk ini ialah pampasan kematian insurans hayat mempunyai kos. Kami menggunakan sebahagian kecil daripada premium insurans untuk membeli pampasan kematian minimum, dan kebanyakan dana yang tinggal akan memasuki akaun nilai tunai. strategi pertumbuhan eksponen .

如果Dasar IndeksJika jumlah yang diinsuranskan terlalu besar, maka kos polisi manfaat kematian akan lebih tinggi, dan kos komprehensif 5 hingga 10 tahun pertama akan meningkat, supaya lebih sedikit wang akan dimasukkan ke dalam akaun nilai tunai untuk pertumbuhan.Realitinya ialah jurujual lebih bersedia untuk menaikkan jumlah diinsuranskan pemegang polisi, supaya mereka boleh memperoleh lebih banyak faedah peribadi.

Memandangkan ciri-ciri insurans terindeks ini, pilih orang yang memahami industri insurans hayat A.S.profesional, daripada orang "jualan", adalah sangat penting untuk mereka bentuk dasar berdasarkan minat kita. (Selesai)

(Bacaan yang disyorkan:4 Peraturan Emas untuk Membeli Insurans Berindeks IUL AS)