Panduan Insurans Hayat A.S > Institut Insurans Hayat > Apakah itu Insurans IUL (Insurans Hayat Universal Berindeks)

Insurans IUL, nama Inggeris ialah Indexed Universal Life, kami sering memanggilnyaInsurans Indeks, Insurans Hayat Berindeks,nama penuh ialahInsurans Hayat Universal Berindeks.Konsep ini pertama kali muncul pada 90-an abad yang lalu, muncul selepas krisis pasaran bon AS pada tahun 1994, dan secara rasmi menjadi sistem produk dan diperkenalkan ke dalam pasaran insurans hayat pada tahun 1997.

Hari ini, insurans indeks, sebagai alat kewangan yang fleksibel, digunakan secara meluas dalam perlindungan kebajikan sepanjang hayat, perancangan pendapatan persaraan, pengurusan kekayaan dan warisan, perancangan harta pusaka, peruntukan aset, perlindungan aset, perancangan perniagaan dan bidang lain.

Pengenalan Insurans Hayat Sejagat Indeks IUL

Insurans IUL, insurans hayat sejagat yang diindeks, ialahinsurans sejagatTerbitan evolusi .Ia menjamin hayat pemegang polisi, selain menyediakaninsurans hayat berjangkaSebagai tambahan kepada perlindungan asas kematian ini, terdapat juga komponen nilai tunai.Manfaat kematian tidak ditetapkan dan boleh diselaraskan oleh pemegang polisi.Ia juga membayar lebih premium daripada insurans hayat berjangka jugaInsurans Seumur Hidup Menyertaiadalah fleksibel.

Khususnya,Insurans IULSeperti insurans universal, ia menyediakan fungsi simpanan dan pelaburan, sama seperti anda telah membuka "akaun" pelaburan di "bank" syarikat insurans, tetapi "akaun" ini mempunyai istilah profesional yang dipanggil ""Nilai tunai".

IUL Premiumbagaimana untuk bekerja:Premium yang anda bayar, selepas membayar kos insurans, bahagian yang selebihnya dimasukkan secara automatik ke dalam beberapa "akaun strategi" pilihan dan ditukar kepada nilai tunai yang sepadan. Anda boleh memilih untuk memasukkan wang ini ke dalam strategi pendapatan terjamin Dalam akaun, seperti sebagai pulangan terjamin sebanyak 2.5% setahun; anda juga boleh memilih untuk ditanda aras ke akaun strategi indeks saham, contohnya, biasanya memilih untuk memautkanIndeks Standard & Poor's 500(Indeks S&P 500), Nasdaq 100, dsb.Apabila akaun strategi indeks saham diletakkan, syarikat insurans berjanji akan menjamin keuntungan apabila persekitaran pasaran tidak baik.Oleh itu, akaun polisi insured tidak mempunyai risiko kerugian.

Risiko IUL:Risiko pelaburan polisi IUL adalah kurang daripada insurans sejagat pelaburanVUL (Insurans Hayat Boleh Ubah) insurans, dana, saham, ETF dan produk sekuriti lain, kerana sepanjang masa, wang anda tidak masuk ke pasaran untuk perdagangan saham.

IULSejarah Insurans Hayat Universal Berindeks

Pada awal 90-an, pasaran saham AS meningkat dengan mendadak, pengguna memberi tumpuan kepada dana bersama, pasaran saham dan insurans sejagat pelaburan (VUL) untuk pulangan yang tinggi, dan keadaan ekonomi sangat baik.

Menjelang tahun 1994, krisis pasaran bon AS meletus, dan kadar faedah penanda aras dikunci pada 12% untuk 1.5 bulan dalam setahun.Selepas pelabur bermandi darah, mereka mendapati tiada pelaburan dalam pasaran yang selamat, dan barulah mereka menyedari kepentingan perlindungan.

Tahun 1997,Insurans IUL (Index Universal Insurance) pelancaran produk.Produk ini memberi jaminan bahawa pelabur akan mendapat jaminan keuntungan apabila persekitaran pasaran tidak baik. Sebagai pertukaran, apabila pasaran baik, faedah yang dibayar oleh syarikat insurans kepada pelabur dihadkan.

(>>>Bacaan yang disyorkan:Pasca Teknikal|Analisis Prinsip Operasi Pilihan Pulangan Terjamin Di Sebalik Insurans Indeks IUL)

Pelaburan IUL: IULBagaimanakah Insurans Hayat Universal Berindeks Berfungsi?

sebagai jumlahIUL PremiumApabila dibayar, sebahagian daripada wang ini akan digunakan untuk menampung kos tahunan pemegang polisi.Wang selepas kos ini ditolak akan terkumpul ke dalam bahagian nilai tunai polisi.Jumlah nilai tunai dilaburkan dalam pasaran indeks, seperti S&P 500 A.S., 30DAX Jerman, atau Indeks Pasaran Baru Muncul MSCI, dan dimasukkan dalam pendapatan berdasarkan kenaikan atau penurunan indeks.syarikat insuransInsurans IULBenarkan pemegang polisi memilih sendiri indeks yang berbeza,Insurans IULPilihan strategi kadar tetap yang dijamin juga selalunya tersedia.Oleh itu, pemegang polisi boleh menetapkan sama ada untuk meletakkan bahagian nilai tunai dalam pendapatan terendah yang dijamin, atau melabur dalam pasaran indeks, dan pemegang polisi juga boleh memperuntukkan peratusan yang berbeza kepada strategi pelaburan yang berbeza.

Perubahan dalam nilai indeks dibandingkan pada setiap bulan.Jika indeks berkembang pada bulan tersebut, faedah yang diperoleh akan terakru kepada nilai tunai.Sebagai contoh, jika indeks meningkat sebanyak 8% dari awal Ogos hingga akhir Ogos, darabkan 8% dengan nilai tunai yang dilaburkan dalam indeks untuk mendapatkan nilai faedah, yang didarabkan dengan kadar penyertaan dan bilangan yang terhasil. terkumpul ke tengah nilai tunai.Syarikat jenama yang berbeza mempunyai dasar yang berbeza, dan sesetengah produk akan mengira jumlah perubahan indeks bulanan dalam tempoh setahun untuk mendapatkan nilai purata indeks.Jika perubahan indeks akhir adalah penurunan dan bukannya peningkatan, asas insurans dijalankan mengikut kadar faedah terjamin pelaburan indeks yang dijanjikan dalam polisi. Kadar faedah asas ini biasanya 6% - 6% dalam pasaran .

Terdapat satu lagi penunjuk yang perlu diketahui di sini:Kadar Penyertaan, iaituKadar Penyertaan , yang ditentukan oleh syarikat insurans, dan secara amnya nilai antara 25% dan 200%.Secara amnya, faedah indeks yang diperoleh oleh pelanggan akhirnya didarab dengan kadar penyertaan sebagai peratusan sebelum terakru kepada komponen nilai tunai.

Apabila kadar penyertaan kurang daripada 100%

Jika pulangan ialah 6%, kadar penyertaan ialah 50%, dan komponen nilai tunai indeks pelaburan semasa ialah $10,000, maka akhirnya, pulangan bagi komponen nilai tunai ialah $300 (6% x 50% x $10,000 = $300) .

Apabila kadar penyertaan melebihi 100%

(Dikemas kini 2022/03) Dengan mengandaikan pulangan indeks tahunan sebanyak 6% dan kadar penyertaan sebanyak 150%, maka berdasarkan pengiraan, jangkaan pulangan tahunan bagi nilai tunai ialah6% x 150% = 9%, iaitu, kadar pulangan tahunan pada akaun nilai tunai polisi ialah 9%, yang juga merupakan amalan standard bagi kebanyakan syarikat insurans dan akaun insurans.Tetapi perlu diingat bahawa sebilangan kecil syarikat insurans sekali lagi mengehadkan pendapatan dalam situasi ini. Untuk katalog produk tertentu, sila rujuk kepada andaPenasihat Kewangan Insurans Hayat.

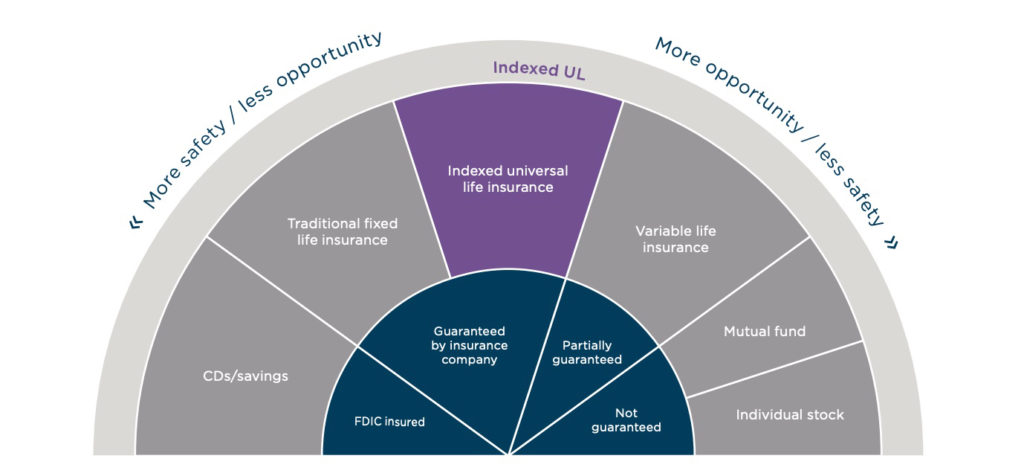

Apakah Cap insurans indeks IUL?

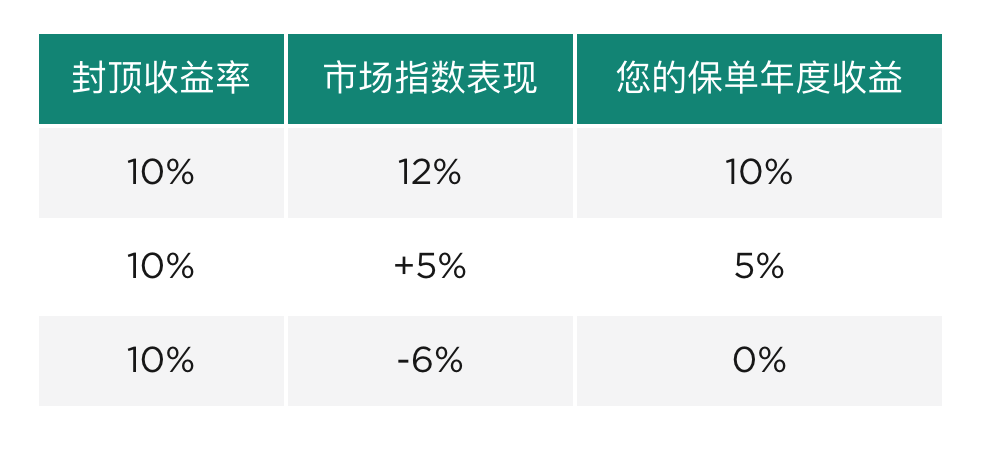

Untuk indeks pasaran biasa, seperti S&P500, NASDAQ-100, produk insurans indeksTerdapat kadar had pulangan tahunan yang dihadkan, dipanggil dalam bahasa InggerisCap, sebagai pertukaran untuk melindungi keselamatan prinsipal anda (seperti yang ditunjukkan dalam rajah di bawah).

Penunjuk moden untuk insurans indeks (Kemas kini:202309)

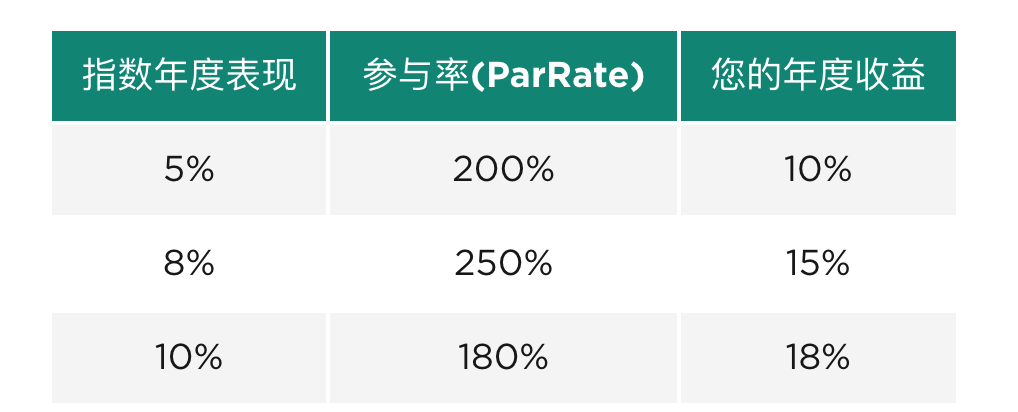

Untuk meningkatkan daya saing pasaran, banyak produk insurans indeks juga menyediakan noHasil cap (Cap)Indeks turun naik rendah atau indeks alternatif tersedia untuk dipilih oleh pemegang polisi, dan pulangan akaun dikira melalui penunjuk kadar penyertaan (ParRate). Rajah di bawah memberikan penjelasan tentang pengiraan pulangan tahunan untuk insurans indeks jenis ini.

Penyelesaian satu tahun atau penyelesaian berbilang tahun

Syarikat insurans biasanya mengira keadaan pelaburan setiap tahun atau setiap beberapa tahun, dan mengumpul pendapatan faedah yang dijana ke dalam nilai tunai polisi, dan sebahagian daripada nilai tunai boleh digunakan untuk membayar premium dan meminjam untuk digunakan.

Adakah IUL berbaloi untuk dibeli? Insurans IULKelebihannya

1. Keuntungan dan pemeliharaan modal Apabila persekitaran pasaran buruk, ekonomi jatuh, dan indeks saham jatuh ke dalam angka negatif,Syarikat insurans menjanjikan pulangan terjamin 0%-2%.Ini adalah fungsi teras IUL Insurance -Lantai.Prinsip kerja fungsi ini, sila rujuk ruangan "Penerangan fungsi perlindungan asas (Lantai).".

2. Potensi pulangan yang lebih tinggi Dasar kebanyakannya tertumpu pada pilihan panggilan pada indeks saham.S&P 90 telah kembali hampir 500% setiap tahun sepanjang 10 tahun yang lalu, jadi potensi pertumbuhan adalah tinggi.Sebaliknya, kadar dividen yang ditawarkan oleh menyertai insurans seumur hidup selalunya kecil.

3. Lebih fleksibiliti Pemegang polisi boleh memutuskan strategi pelaburan mana yang hendak dipilih, berapa banyak risiko yang mereka sanggup ambil, dan juga boleh melaraskan saiz amaun yang diinsuranskan mengikut keadaan individu mereka.Bayaran premium juga lebih fleksibel.

4. Dikecualikan cukai keuntungan modal Pemegang polisi tidak membayar cukai keuntungan modal kerana nilai tunai meningkat dari semasa ke semasa.Oleh itu, IUL boleh dianggap sebagai akaun pelan persaraan dengan perlindungan seumur hidup.Satu-satunya pengecualian ialah apabila mereka memutuskan untuk mengeluarkan semua nilai tunai sekaligus dan menggugurkan polisi.

Adakah IUL berbaloi untuk dibeli?Insurans IULKekurangan

1. Pendapatan tahunan yang tidak menentu Kerana ia dikaitkan dengan indeks saham, kadar pulangan tahunan berubah mengikut pasaran.Ia tidak boleh memberikan kadar pulangan tahunan yang pasti seperti produk insurans sepanjang hayat yang mengambil bahagian.

2. Pulangan pelaburan dihadkan Apabila persekitaran pasaran buruk, syarikat insurans memberi pelabur keuntungan. Sebagai pertukaran, apabila pasaran baik, kadar pulangan tahunan yang dibayar oleh syarikat insurans kepada pelabur adalahpenutup kepalaAtau kadar penyertaan ParRate, penunjuk kadar faedah ini dipersetujui oleh syarikat insurans.Mulai September 2023, bilangan produk insurans universal yang diindeks di pasaran A.S. ialahCap topi hasilHad adalah kira-kira 8% hingga 12%; ParRate tahunan adalah antara 80% dan 265%.

(>>>Bacaan yang disyorkan: 3 minit untuk memahami apakah Had (kadar hasil terhad) insurans indeks AS)

IUL diinsuranskanKumpulan yang berkenaan

Insurans IUL (Insurans hayat sejagat indeks) secara amnya dianggap sebagai produk kewangan insurans hayat yang agak maju. Konfigurasi dan reka bentuk polisi rider sangat fleksibel dan boleh digunakan untuk banyak aspek, seperti insurans sepanjang hayat, perancangan pendapatan persaraan, perlindungan aset, amanah insurans, pewarisan kekayaan , warisan Bidang seperti perancangan juga memerlukan pengurusan profesional yang tetap dan oleh itu sukar untuk dijelaskan dan difahami dengan secukupnya.Produk IUL syarikat insurans yang berbeza juga mempunyai prestasi yang berbeza dan bidang yang berkenaan.Ia lebih sesuai untukKeperluan untuk jaminan kewangan sepanjang hayat, berhasrat untuk melakukan perancangan kewangan jangka sederhana dan panjangpelanggan daripada. (Tamat teks penuh)

【 Topik Insurans IUL 】:Topik Disyorkan Penilaian Insurans Indeks AS

lampiran:

-01.[Knowledge Post] Apakah tuil insurans?Adakah membeli insurans hanya membeli leverage?Apakah leverage insurans maksimum?

00. "Apakah ilustrasi akaun polisi?Apa yang tertulis di atasnya?Apakah kontroversi dan sorotan?": https://thelifetank.com/what-is-policy-illustration

01. "Temu bual | "Saya fikir titik perpuluhan (kadar pulangan) salah", dasar indeks 2021 menunjukkan bil pendapatan tahunan": https://thelifetank.com/interview-with-iul-policy-holder

02. "Penilaian|Menggunakan Insurans Indeks IUL untuk Simpanan Pendidikan Kanak-kanak dan Perancangan 2-dalam-1 Pendapatan Persaraan Ibu Bapa (Ilustrasi)”: https://thelifetank.com/how-to-plan-education-fund-and-retirement-fund-in-iul-policy

03. "Apakah penyelesaian peruntukan aset global?Perbandingan kelebihan dan kekurangan akaun pelaburan pelaburan VS akaun polisi insurans hayat IUL ": https://thelifetank.com/investment-vs-life-insurance-account

04. "[Kes]Pendapatan pasif $13/tahun, penilaian rancangan untuk keluarga Amerika menggunakan insurans indeks untuk merancang pendapatan persaraan": https://thelifetank.com/retirement-planning-show-case

*Penafian: *Indexed Universal Life bukan produk pelaburan. Operasi dan prestasi khusus produk yang berbeza ditentukan oleh polisi dan syarat tambahan bagi jenama insurans hayat yang berbeza. Artikel ini tidak membentuk nasihat insurans atau pelaburan.

InsurGuru ©️ Bacaan Disyorkan