アメリカの保険料は費用対効果が高く、費用対効果が高いといつも聞いています。同様の保険に関しては、アメリカの保険料は香港、台湾、韓国の1分の3、日本の1 / 5、1 /本土の6。この背後にある価格設定はどうですか?

ディレクトリ

- 生命保険の価格設定方法

- 保険料の条件の説明

- 生命表の意味とコストへの影響

- XNUMXか所の生命保険料の実際の計算事例

- アメリカの生命保険を購入するのに適しているのは誰ですか

- 米国の保険を購入する外国人へのよくある質問

- 付録を参照

テキスト

に"米国の生命保険を購入する理由「この記事では、最も一般的な文が引用されています。“同类保险上:美国的保费是香港、台湾、韩国的1/3,日本的1/5,内地的1/6”。では、なぜアメリカの保険商品の保険料はそれほど低いのでしょうか。この価格比較はどのように計算されますか?次に簡単に説明します。

1.生命保険の価格はどのようになっていますか?

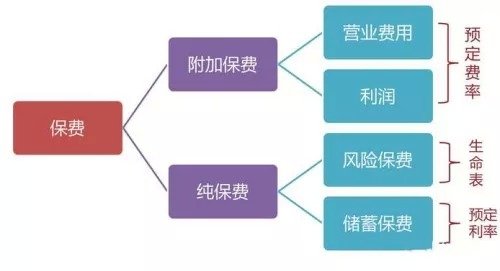

アカウントを計算するには、最初にコストと価格を決定する必要があります。生命保険についても同じことが言えます。生命保険の価格設定に影響を与える3つの主な要因があります:所定の率、死亡率、および所定の金利。

2.保険料の条件の説明

予約料金:これは、販売費、管理費、運営費などを含む会社の費用と費用に基づく保険会社の予測率を指します。会社によって率は大きく異なる場合があります。

予定金利:これは、保険会社が商品の価格を決定する際の保険会社の将来の資本利用収益率の予測を参照し、保険契約に想定される年間収益率は、主に銀行預金金利と予想投資を参照して設定されます。利益率。素人の言葉で言えば、保険会社が消費者に提供する収益率です。

死亡:生命表とも呼ばれ、特定の国や地域の特定の人々の特定のグループの特定の期間における生存と死亡に関する統計データを分析および分類することによって形成される表であり、生命の数学的基礎です。保険の保険数理計算であり、生命保険の純粋な保険料を決定するために使用されます。基本的な基礎。

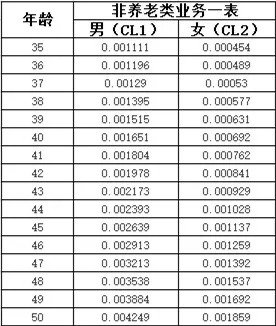

死亡率は公開データですが、現在、保険料の違いは主に死亡率の観点から説明されています。2016年12月末に、中国保険規制委員会は「中国生命保険業界の生命表(2010-2013)」の通知を発行し、最新の生命表を発表しました。

3.この生命表はどういう意味ですか?

生命表の死亡率は、特定の年齢の男性(女性)が40年以内に死亡する確率を示しています。たとえば、中国の新しい生命表では、0.001651歳の男性が0.000692年以内に死亡する確率はXNUMXですが、女性の確率はXNUMXです。

4.生命表から米国、香港、中国本土の保険料の差を計算するにはどうすればよいですか?

死亡率のみを考慮した場合、40歳の健康な男性が、保険金額100万、所定の利率3%の定期生命保険を購入します。1か所の保険料(CLXNUMX)はどのくらいですか。

| 基本式:保険料=死亡率X保証額/(1 + 3%) | |||

| 中国本土 | 中国 香港 | 美国 | |

| 計算プロセス | 0.001651 X 100万/ 103% | 0.0011655 X 100万/ 103% | 0.000855 X 100万/ 103% |

| 最終プレミアム | 1602.91 | 1131.55 |

830.10 |

| プレミアム比較比率 | 1 | 0.71 |

0.52 |

1> 1602.91> 1131.55

2.香港は本土よりも30%近く安く、米国は香港よりも30%近く安いです。

XNUMXつの国または地域の生命表の住所を添付してください。

アメリカの生命表:Https://www.irs.gov/pub/irs-drop/n-13-49.pdf

香港での生活:http://www.statistics.gov.hk/pub/B1120016062015XXXXB0100.pdf

中国本土の生命表:http://www.circ.gov.cn/web/site0/tab5216/info4054990.htm

したがって、保険会社の運営費と収益率が類似している場合、最も重要なことは、これが実際に生命表、「死亡確率表」とも呼ばれ、国または地域の生存と死亡の法則を反映した調査統計表です。保険会社はリスクを評価し、生命表の死亡率と生存率に基づいて保険料を決定します。簡単に言えば、それと金利の関係は、」人が長生きするほど、率は低くなります"。

アメリカ人の平均寿命が最も長いので、アメリカの生命保険商品のコストが料金の点で比較的低いことは議論の余地のない事実です。

アメリカの保険を購入するのに適しているのは誰ですか?

1.米国に移住する予定のある人または移住した人

2.米国で不動産を購入した人

3.米ドル資産を割り当てたい人

4.資産の保護とリスクの隔離を求める人々

5.最も費用対効果の高い保険を購入したい人

実際の顧客を例にとると、40歳の男性が8年間年間保険料で5米ドルを支払う場合、香港の保険は80米ドルの保険金額を受け取りますが、アメリカの保険は200の保険金額を受け取ります。百万米ドル。

保険料の大きな違いと、米国への国内線の繰り返しの低価格のために、アメリカの保険は最も精通した保険購入者にとってより魅力的です。

クリックして学ぶ」(2018年9月更新)外国人が米国の保険を購入する方法と米国の保険を購入する4つの利点「

このトピックについて話した後、次のトピックに直面することは避けられません-

米国の保険を購入する外国人へのよくある質問

1.生命保険を選ぶとき、あなたはどの側面を最も考慮すべきですか?

American Life Insuranceの各ポリシーはカスタマイズされています。つまり、ファイナンシャルコンサルタントはクライアントのニーズに焦点を合わせ、クライアントに最適なポリシーを推奨します。したがって、保険を購入する前に、自分のニーズを明確に理解する必要があります。過去の経験に基づいて、顧客が最も気にするポリシーオプションは次のとおりです。

- 保険料が安く、保険の現金価値がいくらか蓄積されている

- 免税退職所得を最大化する

- 重病の介護保険金を含む生活保障契約

- ポリシーの現金価値は、税金や複利なしで着実に増加します

2.外国人は保険証券を購入するためにどのような材料が必要ですか?

米国の保険を購入する際に外国人が提出する必要のある情報:

- 個人情報・書類(パスポート等)

- 応用

- 関連する医療記録

- 財務証明書

3.身体検査の内容は何ですか?

血液検査、尿検査、身長と体重、過去の病歴と家族の病歴に関する問題。

4.保険料はいつ支払われますか?

ポリシーが承認されたら、保険料を支払います。

5.ポリシーはいつ有効になりますか?

保険会社は、保険契約が発効した後、顧客の領収書と初期保険料を同時に受け取る必要があります。

6.被保険者が死亡した場合、どのように請求を解決しますか?

一般に、米国で信用格付けの高い大規模な生命保険会社は、請求をかなり迅速に、通常は数週間以内に解決します。

- 被保険者が死亡した場合、受益者は直ちに保険ブローカーに通知する必要があります

- 保険ブローカーは、受益者ができるだけ早く死亡請求申請書に記入するのを支援します

- 保険ブローカーは、署名された死亡請求申請書と政府機関が発行した元の死亡診断書を保険会社に送信します。

- 保険会社は、請求の決済とキャッシャーの小切手を受取人に送信します(一部の保険会社は、顧客の指定された口座への送金の要求を受け入れることができます)

ただし、次の点に注意してください。

- 被保険者が海外で死亡した場合、地方自治体が発行する死亡診断書を英語に翻訳し、米国領事館が公証する必要があります。

- 保険の発効日からXNUMX年以内に被保険者の死亡が発生した場合、保険会社は調査を行い、関連する家族または受益者に追加の補足文書を提供するよう要求する権利があります。

付録を参照

01。 'CRSトランジット、あなたの資産はまだ安全ですか? 」、記事、12.16.2017年XNUMX月XNUMX日、Jeff Zhang、

https://thelifetank.com/crs-why-go-to-usa-to-buy-life-insurance-after-common-reporting-standard-in-china-hongkong/