(InsurGuru © ️Colegio de seguros Columna) En el proceso de compra de un seguro de vida, a menudo prestamos especial atención a¿Es difícil resolver las reclamaciones de seguros de Estados Unidos?¿Se negarán las compañías de seguros estadounidenses a resolver las reclamaciones?en este momento,Corredor profesionalPor lo general, se analiza la "cláusula no impugnable" del contrato de póliza.Hoy en díaGuía estadounidense de seguros de vidaEsta columna de © ️ presentará, ¿cómo es la "cláusula no impugnable" en el contrato de seguro de EE. UU. Y qué significa?¿De qué nos sirve a los asegurados?Por qué se dice que resuelve el problema del seguro "dificultad en la liquidación de siniestros".

¿Qué es una "cláusula no impugnable"?

La cláusula incontestable se llama "Cláusula de incontestabilidad" en inglés.Esta cláusula es una cláusula en la mayoría de los contratos de seguros de vida estadounidenses para evitarDeclaración errónea"Después de unos años, la compañía de segurosNegarse a resolver el reclamo por este motivo.Caso.

¿Qué aspecto tiene la "cláusula no impugnable"?

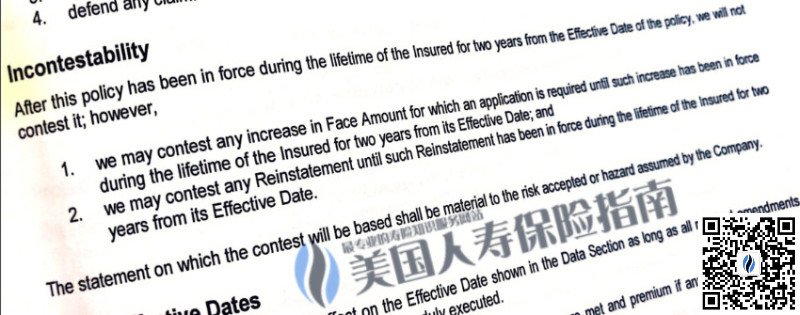

La función principal de la cláusula no impugnable esProteger a los asegurados. enGuía estadounidense de seguros de vidaLa captura de pantalla de un documento de póliza de seguro de vida proporcionada por el editor muestra el contenido específico de la cláusula.Una cláusula típica irrefutable especificará,Después de 2 o 3 años, Las compañías de seguros no deben negarse a resolver reclamaciones debido a "incorrección".

En el caso anterior, lo que la cláusula nos ayudó a resolver fue que "no se declaró veraz" al solicitar el seguro.Dos años más tardeEn el caso de una liquidación de reclamaciones, la compañía de seguros no utilizará esto como motivo para rechazar la liquidación de la reclamación.

Entonces no podemos evitar preguntarnos, ¿por qué existe tal cláusula?Guía estadounidense de seguros de vida© ️ cree que para responder a esta pregunta, es necesario revisar la historia de desarrollo de la industria europea de seguros de vida.

La negativa a pagar desencadena una crisis de confianza

A principios del siglo XIX, en el mercado de seguros de vida del Reino Unido, las compañías de seguros regulares se negaron a pagar.La razón es que el asegurado no dijo la verdad al solicitar el seguro.Las disputas contractuales similares surgen sin cesar.

Incluso se abusó de la compañía de seguros como un "gran negador".Este fenómeno también ha provocado directamente una crisis de confianza en las compañías de seguros y ha amenazado la supervivencia y el desarrollo de las compañías de seguros.

Introducir cláusulas irrefutables para restaurar el crédito.

En 1848, por primera vez, se aplicó una cláusula irrefutable a los productos vendidos por la London Life Insurance Company of England.Es decir, después de que el contrato entre en vigor por un período determinado.La compañía de seguros no se negará a pagar una indemnización por falta de información o por omisión del asegurado.Después de la introducción de la cláusula no impugnable, en general ha sido bien recibida por el mercado y ha mejorado considerablemente la relación entre las compañías de seguros y los asegurados, y se ha ganado la confianza de las compañías de seguros.

En 1930, la cláusula no impugnableSe convirtió en una cláusula estatutaria por primera vez., Por la Autoridad Reguladora de Seguros del Estado de Nueva York en la legislación de seguros del estado, que requiere todas las pólizas de seguro de vidaDebe incluir esta cláusula, Con el fin de restringir el comportamiento de la aseguradora, proteger los intereses de los asegurados, prevenir las ganancias injustas de las compañías de seguros y, en última instancia, proteger el sano desarrollo de toda la industria aseguradora.Después de eso, la cláusula irrefutable se aprobó en forma de legislación, una cláusula fija en el contrato de seguro de vida estadounidense.

No aplicabilidad de las "cláusulas no impugnables"

Vale la pena señalar que la "cláusula no impugnable" va en contra de la "Declaración erróneaLa descripción bajo las condiciones no está protegida por esta cláusula si la compañía de seguros determina que es "Fraude".Al mismo tiempo, la compensación por "suicidio" generalmente no está dentro del alcance de esta cláusula.

Circunstancias en las que se producen reclamaciones dentro de los dos años siguientes al "período de defensa"

en caso"Declaración errónea"Dentro de los dos años estipulados en el contrato de la póliza, se ha resuelto un reclamo, por lo que puede haber tres situaciones: Reembolso de primas; sin reembolso de primas; liquidación de reclamaciones de acuerdo con los términos y condiciones.Las dos primeras de estas tres situacionesAfectan nuestros derechos, y puede haber un sinfín dedemanda judicial.

La compra de un seguro de vida estadounidense es para que la compañía de seguros se encargue de la economía en caso de accidente, para que usted se sienta a gusto.Pero si compramos un seguro para "no representar la verdad", es posible que incluso estemos pensando en pagar después del incidente dentro de dos años.Este tipo de corazón poco confiable a largo plazo es en realidad otro tipo de tortura.Entonces esto no es comprar un seguro, sino usar una mentalidad de "suerte" para comprar un nuevo riesgo y causarme problemas.

Por lo tanto,Guía estadounidense de seguros de vida© ️ Recordar a los asegurados que a pesar de la existencia de "cláusulas indefendibles", para trasladar completamente nuestros propios riesgos,Es muy importante afirmar y aplicar con sinceridad, y debes decir la verdad.

Resumen del artículo

A partir de la historia del desarrollo de leyes y reglamentos en la industria de los seguros de vida, podemos entender que el nacimiento de las "cláusulas no impugnables" se originó a partir de la crisis del "crédito" en la industria de seguros europea temprana, y finalmente se desarrolló para "proteger el derechos e intereses legítimos de los consumidores de seguros "como su función principal. Según los estándares de la industria, este proceso histórico hacia la solidez ha pasado por casi 200 años.

Por lo tanto, con las cláusulas legalmente vigentes escritas en el contrato como garantía, creo que los lectores ya han¿Es difícil resolver las reclamaciones de seguros de EE. UU.?¿No compensará la compañía de seguros?Esta pregunta tiene su propia respuesta.

apéndice

01. "Disposiciones de cláusulas no defendibles en la ley de seguros de EE. UU. Y su aclaración", 04.2018, China Insurance News, https://bit.ly/2o7PMnv