Las diferentes etapas de la vida tienen diferentes fortalezas y metas financieras.En este proceso de crecimiento, todos deben encontrar los conocimientos y las pautas correctos para lograr estos objetivos a través del aprendizaje continuo y la combinación de su riqueza.Un método ya hecho es que podemos comparar la vida de un estadounidense típico con un total de 5 etapas de planificación financiera.Acuda a los lectores chinos como referencia para su propia planificación financiera..

La primera etapa: Iluminación de la conciencia financiera, de 18 a 25 años.

Las diferentes etapas de la vida tienen diferentes objetivos financieros.Los jóvenes que recién comienzan a familiarizarse con los conceptos financieros y a crear conciencia financiera suelen tener entre 18 y 25 años.La ventaja en esta etapa es joven,El capital más grande es el "tiempo", Sin embargoLa desventaja puede ser el desajuste entre el estado de la riqueza y la educación sobre la riqueza.

Si viajamos de regreso a nuestra juventud, encontraremos que muchas decisiones financieras hechas durante este período de tiempo pueden afectar nuestra trayectoria de vida.

En esta etapa vamos a decidir si ir a la universidad, dónde ir a la universidad, a qué universidad ir, cuánto dinero planeamos gastar, si hay tanto dinero y cómo resolver una serie de problemas. como esta deuda.

En esta etapa, también fue la primera vez que entramos en contacto con tarjetas de crédito, comenzamos a pedir dinero prestado, reembolsamos regularmente, entendimos las deudas, aprendimos a controlar el consumo y el crédito y establecimos la importancia del crédito futuro.

Por lo tanto, es particularmente importante en esta etapa crear conciencia sobre el dinero, la gestión financiera, el consumo y el crédito lo antes posible, y dominar las fuentes correctas de conocimiento.

(>>> Lectura recomendada:Cómo invertir y administrar dinero en Estados Unidos (la esencia))

Etapa 25: Desarrollo del lugar de trabajo: de 40 a XNUMX años

Cuando entramos en la segunda etapa económica de la vida, suele ser entre los 25 y los 40 años.Tenemos que asumir la responsabilidad de decisiones financieras más importantes, como encontrar un trabajo y negociar los ingresos salariales, comprar una casa, casarnos y tener hijos.

En esta etapa, tenemos que construir gradualmente una red de seguridad para toda la familia, que es el núcleo y la parte más básica.La red de seguridad financiera familiar incluye reservas de fondos de emergencia, que cubren diferentes aspectos del seguro.

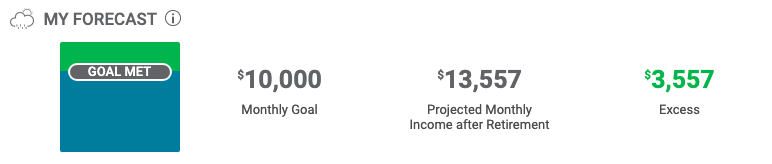

Además de las metas a corto plazo mencionadas anteriormente, también debemos hacer una planificación financiera para las metas a largo plazo. La meta más típica es la planificación de los ingresos para la jubilación.

Por lo tanto, cuando comenzamos a ingresar al lugar de trabajo y comenzamos a generar ingresos, un momento muy importante es usar la cuenta 401 (k) proporcionada por la empresa y comprender el sistema de emparejamiento de la empresa. Si no está muy claro, puede buscar la ayuda de un consultor financiero profesional.En esta etapa, tenemos que aprender a prepararnos financieramente para la jubilación, qué tipo de plan de jubilación se considera una inversión adecuada y también tiene ventajas en el pago de impuestos.

Las elecciones y decisiones que tomemos en esta etapa tendrán un gran impacto en nuestra situación financiera futura.

(>>> Lectura recomendada:Informe de fidelidad: a mi edad actual, ¿cuánto dinero debería depositarse en la cuenta de jubilación es más razonable?)

La tercera etapa: el período principal de ingresos: 40 a 55 años.

Después de ingresar al lugar de trabajo durante un cierto número de años, hemos entrado en el período de madurez de nuestra carrera y nuestros ingresos han aumentado con la marea, que generalmente está entre los 40 y 55 años.

En esta etapa, generalmente tenemos más ingresos disponibles para lograr algunas de nuestras metas financieras personales o para construir un camino hacia la libertad financiera.

En este momento, nos enfrentamos a la tentación de aumentar la renta disponible, naturalmente queremos disfrutar de la felicidad del consumo, o pedir prestado para comprar bienes a gran escala, comprar casas de vacaciones, yates y otros bienes de consumo.

Esto nos desviará de nuestras metas financieras anteriores, y un buen asesor financiero o producto financiero puede ayudarnos continuamente a enfatizar la importancia del ahorro obligatorio para las metas a largo plazo, y también puede ayudarnos a "disfrutar el presente" y "ahorrar para el futuro ". Encuentre un equilibrio entre.

Más importante aún, un conocimiento financiero "abierto" o una plataforma de gestión financiera pueden ayudarnos en esta etapa a encontrar mejores productos o canales financieros para alcanzar nuevas metas.

Etapa 55: Etapa de acumulación de riqueza: 65 a XNUMX años

Al entrar en esta etapa de la vida,Acumulación de riquezaEste es el período que estamos considerando principalmente.En esta etapa, todavía nos enfrentamos a la elección de "qué tipo de estilo de vida elegir" y "lograr el objetivo de ahorrar dinero".

En esta etapa, el objetivo principal es prepararse para la jubilación.En este momento, podemos evaluar y aclarar nuestras metas de jubilación con planificadores financieros de jubilación profesionales.

Los canales de inversión o los productos de gestión patrimonial destinados a la jubilación deben evaluarse en este momento para garantizar que nuestra planificación financiera funcione sin problemas de acuerdo con el plan original. Si se desvía del camino, es necesario realizar los ajustes necesarios.

Al mismo tiempo, en esta etapa, los nuevos préstamos y deudas deben considerarse plenamente si pueden continuar reembolsándose después de la jubilación y la presión económica causada por el reembolso continuo de dinero después de la jubilación.

(>>> Lectura recomendada:Bank of America: ¿Cuánto deberíamos ahorrar en diferentes edades?)

Etapa 65: jubilarse a los XNUMX años y más

Después de ingresar a los 65, generalmente ingresamos a la "edad legal de jubilación".En este momento, tenemos una nueva opción: ¿Se han logrado nuestras metas financieras de jubilación?¿Dejamos de trabajar y comenzamos la jubilación, o seguimos trabajando a tiempo completo o parcial?

Algunas personas seguirán luchando en sus carreras, mientras que otras pueden optar por cumplir sus sueños pasados, tal vez abrir un café, comprar un velero para viajar por el mundo o pasar más tiempo con su familia o elegir establecerse en otros países.

En esta etapa, el consumo de "pedir dinero prestado" puede que ya no sea aplicable a las personas jubiladas que dependen de una renta fija.Por tanto, toda elección corresponde a consideraciones económicas.¿Es suficiente la pensión que acumulamos en las primeras etapas para respaldar nuestra elección?¿Qué fuentes de fondos de jubilación se pueden retirar antes?¿Qué fuentes de fondos son más ventajosas para retirarlas más tarde?

El orden, la cantidad y el método de sacar dinero de los diferentes canales de ahorro para la jubilación marcarán la diferencia en nuestra calidad de vida.También afectará cuánto tiempo puede durar nuestro dinero antes de que se agote.

(>>> Lectura recomendada:[Publicación científica popular] ¿Cómo utilizar un seguro de vida para aumentar sus ingresos de jubilación? )

Resumen del artículo

La vida financiera de un estadounidense típico generalmente consta de las cinco etapas anteriores.En lo que respecta al seguro de vida, muchos asegurados a los que sirvo sentirán que "no quiero comprarlo cuando puedo pagarlo, pero no puedo pagarlo cuando quiero comprarlo" o costará mucho más.

Toda nuestra vidaLo más justo e injusto es el "tiempo", Los que más afectarán nuestras vidas décadas después son a menudoEs simplemente entre el pensamiento de "saber o no saber", "hacer o no hacer".

Si decimos que las personas en esta vida están sosteniendo un bote y viajando en un río que nunca ha mirado atrás, la urgencia del río y los encuentros a lo largo del camino pueden estar más allá de nuestro control, y lo que podemos captar es nuestro pensamiento en el helm, que está en el camino La valiosa experiencia y las herramientas de riqueza adquiridas.

(>>> Lectura recomendada:¿Qué tipo de seguro debo comprar en las 5 diferentes etapas de la vida?Compre el seguro adecuado para resolver el 80% de los dilemas de su vida )