Al comparar los productos de la cuenta de pólizas de diferentes compañías de seguros de administración de activos, los clientes generalmente conversan con consultores de seguros en la comunidad de American Life Insurance Guide,“Este producto no parece ser muy competitivo”, “El retorno de la inversión de esa aseguradora no parece ser alto”.Espere preguntas.Así que salió de forma natural¿Cuál es exactamente la "competitividad" de la gestión de activos de seguros estadounidense? ¿En qué medio confiamos para traer el valor de la "tasa de retorno" a nuestras mentes?¿Es fiable este valor que representa la "competitividad"?¿A qué debemos prestar atención?

¿Cómo surgió la "competitividad" de la gestión patrimonial de la póliza de seguros?

Las compañías de seguros suelen utilizar el fondo común de primas de seguros acumulado por los asegurados para obtener beneficios. El principio de esta rentabilidad se muestra en el gráfico "Rechazo de seguros, aumento de primas y suspensión de ventas, se cierra la ventana de seguros para la nueva epidemia de corona en los Estados UnidosEn el artículo se dio una descripción específica.

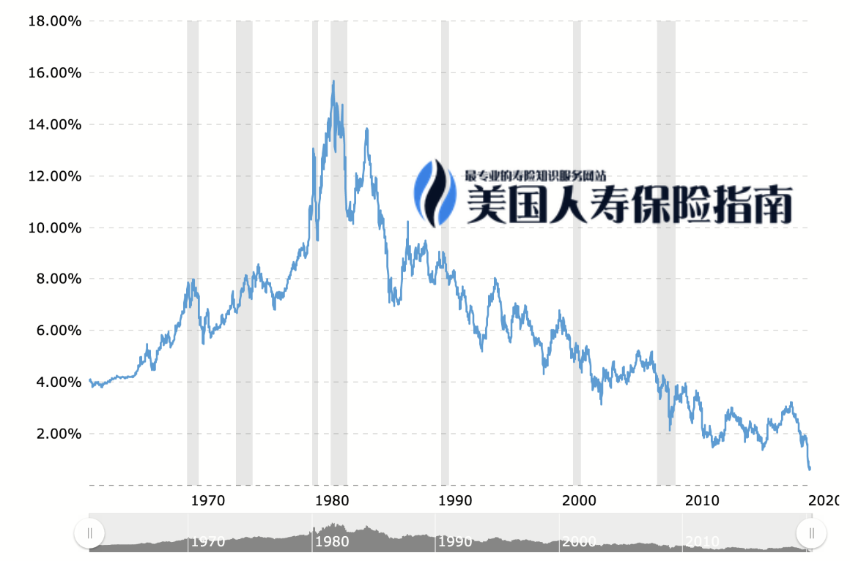

(Desde 1980, las tasas de interés han estado cayendo durante 40 años consecutivos)

(Desde 1980, las tasas de interés han estado cayendo durante 40 años consecutivos)

Debido a las bajas tasas de interés a largo plazo, los productos de seguros tradicionales y los negocios anteriores ya no pueden ayudar a las compañías de seguros a ganar dinero La American Life Insurance Guide también ha informado sobre varias compañías de seguros en los últimos dos años.Salida de la compañía de seguros或RevenderNoticias sobre el negocio de seguros de vida personal.

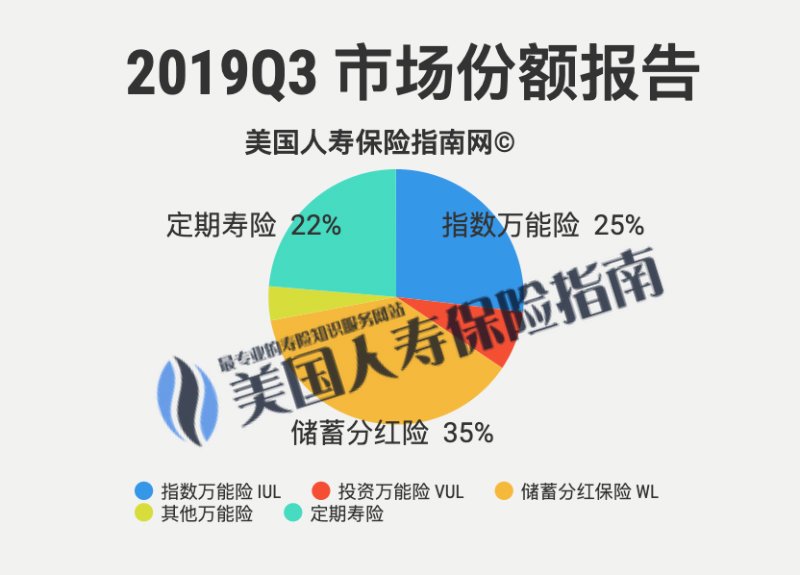

En tales circunstancias, algunas compañías de seguros han comenzado agestión de activosLa dirección de este concepto se transforma.Posteriormente, el tipo de inversión,Seguro indexadoLos productos comenzaron a surgir en el mercado después de 2000 y aumentaron rápidamente en solo 20 años, ocupando gradualmente el mercado principal de seguros de vida personales en los Estados Unidos.

Hasta ahora, "Financiamiento de segurosEl concepto de "comprar un seguro" se ha vuelto popular, y "comprar un seguro" es como comprar acciones o fondos: se ha convertido en parte de nuestra vida diaria de gestión financiera.

Más como el atributo "Gestión pasiva"Productos de índiceLas ventajas tradicionales de los "seguros" compuestos proporcionan una poderosa herramienta de gestión de riesgos y una piedra angular para la acumulación de patrimonio familiar.Por lo tanto, los productos indexados tienen una mayorcuota de mercado.

¿Cuál es la "competitividad" ideal?

以Apareció por primera vez的Seguro indexadoTome el producto como ejemplo,Independientemente de la prima de la marca,如果El costo de la póliza, contra el índice de mercado subyacente.TodosExactamente lo mismoSituación ideal, Entonces, quien lo dioLímite de ingresosCuanto mayor sea el valor, más generosa será la compañía de seguros en la distribución de dividendos y la transferencia de ganancias a los asegurados.

Esta situación a menudo significa que los productos de seguros correspondientesEl valor numérico en el plan es más hermoso.—— Muestra que bajo la misma tendencia del mercado en el futuro, esta compañía de seguros obtendrá más beneficios de valor en efectivo que otros productos de seguros.por lo tanto,Cuanto más fuerte sea la competitividad en el momento.

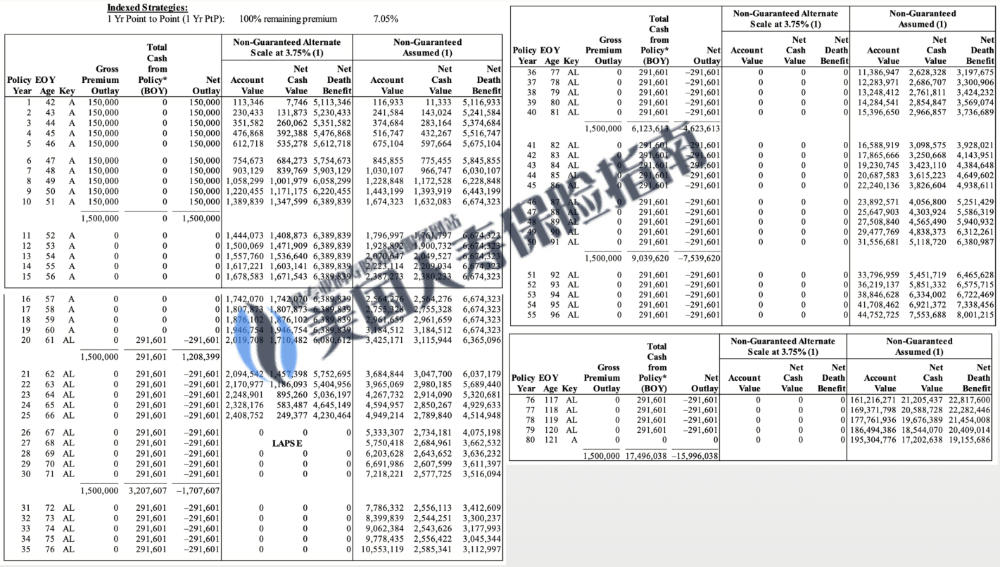

(Ejemplo: demostración del "Formulario de sugerencia" de una compañía de seguros de alta capitalización. Esta imagen no constituye una recomendación para el seguro ni es un resultado garantizado)

(Ejemplo: demostración del "Formulario de sugerencia" de una compañía de seguros de alta capitalización. Esta imagen no constituye una recomendación para el seguro ni es un resultado garantizado)

Aunque esta es la verdad, en el mundo real,No existe un criterio de juicio tan simple y un entorno de contraste ideal.Esto se debe a que cada excelente compañía de seguros tiene un área de mercado profesional diferente, y hay tantas diferencias en el costo de las pólizas y la protección del bienestar, que no existe un estándar que pueda usarse para hacer una comparación completamente justa.

Además, con la competencia y el desarrollo del mercado, los productos de seguros basados en índices han pasado de la primera generación a la segunda generación, los dos coexisten en el mercado y existen diferencias obvias entre los productos.Los valores más hermosos en el último plan se pueden calcular de una manera completamente diferente, omitiendo directamente el "Cap Cap de ingresos"Determinismo.

¿Qué es la "competitividad" no

Sin embargo, muchos trucos y marketing han llamado nuestra atención sobre el "número" del diseño de la política.Sin embargo, "número" nunca es neutral.Las compañías de seguros lo saben mejor y también han trabajado mucho en el sistema de cálculo utilizado para la visualización.

Hace 5 años, las regulaciones AG49 de la Comisión Reguladora de Seguros de China no se habían introducido formalmente. Tome una compañía de seguros V que era popular en el mercado chino de administración de patrimonio en ese momento como ejemplo. El plan de planificación de su cuenta de póliza de seguro o las cifras en el plan del producto se puede hacer. Deje que las generaciones más jóvenes se sorprendan.

Si solo observa los números, este es definitivamente un producto "competitivo".

Pero después de muchos años, no fueron los clientes ni los asegurados los que sintieron la primera amargura, sino algunos profesionales que también creyeron que se trataba de un producto "competitivo" en ese momento.

Después de que los ejecutivos del grupo de seguros original fueron despedidos, se dieron la vuelta para ingresar a otro grupo financiero, restablecieron el negocio de seguros de vida y compraron la "historia de la empresa" mediante adquisiciones.Reapareció con un nuevo nombre y una tabla de visualización de planos numéricos realmente hermosa——Piénselo más profundamente. ¿Este tipo de operación de un gran mercado de capitales traerá de nuevo la misma reencarnación en el mercado?Como observadores de la industria, siempre hemos sido escépticos con este tipo de compañía de seguros.

Finalmente, desde un punto de vista profesional,El plan de políticas siempre ha sido solo una referencia.Desde el momento en que la póliza se firma y entra en vigencia, ninguna cuenta de póliza funcionará automáticamente exactamente de la manera esperada por el plan.如果soloPuede ser cuestionable juzgar si un producto es "competitivo" y tomar decisiones financieras basadas en el valor de referencia en una plantilla de referencia que no tiene efecto legal.

(>>> Lectura recomendada:Puesto profesional | ¿Qué es la recomendación estadounidense sobre seguros de vida (ilustración)?¿Cuáles son las controversias y los aspectos más destacados? )

Por eso enfatizamos,Luego de que la póliza entre en vigencia, la gestión de este tipo de póliza cuenta por hasta 10 años, 20 años,¿Ofrece la compañía de seguros más herramientas de gestión y opciones para el retiro de efectivo?La especificidad del negocio general de la compañía de seguros y la naturaleza del equipo de gestión.Puede ser mejor que prestar atención a la importancia de la visualización del valor en el diseño del plan de política. Esta es la base para reflejar verdaderamente que "la tasa de rendimiento promedio a largo plazo de la política no es alta".

En la siguiente columna, continuaremos compartiendo varias reglas importantes para solicitar una cuenta de seguro de ahorro participante y una cuenta de póliza de seguro indexada IUL en 2020.

1. ¿Cómo juzgar si esta compañía de seguros es confiable o no?

2. ¿Por qué elige consultores y corredores de seguros en lugar de compañías de seguros?

3. Sea claro sobre lo que quiere o lo que no quiere.

4. ¿Cómo puedo sacar dinero de la póliza de seguro?¿Cuáles son las opciones y los costos correspondientes?

(>>> Lectura recomendada:2018 reglas de oro para comprar seguros indexados IUL en 4 )