Hace unos días, algunos lectores escribieron correos electrónicos contandoGuía estadounidense de seguros de vidaEditor de "Siento que su industria es un servicio al cliente muy rico, me pregunto si hay alguna forma de ayudar a las familias de clase media como nosotros.. "

Al mismo tiempo, en la experiencia de vida de los editores de la comunidad de guías de seguros de vida, ya sea en las redes sociales o en el círculo de amigos de WeChat, la información de marketing financiero y de seguros para "individuos de alto patrimonio neto" aparecerá con frecuencia todos los días; radio tradicional o Los anuncios financieros y de seguros como "Herencia de la riqueza" en los medios periodísticos también cubren con frecuencia a la comunidad china. Un lector del área de San Francisco dijo a American Life Insurance Guide. "Hay anuncios de seguros de vida en la radio todos los días" - —Bajo Debido a la influencia a largo plazo de esta atmósfera de marketing, es fácil para nosotros asociar automáticamente "seguro de vida" con "riqueza" y "gente rica" y otras palabras clave, y producir "el seguro de vida no parece tener nada que ver con la gente corriente". "La gente rica comprará seguros de vida" sentimientos subjetivos y tomará la iniciativa para "mantenerse alejado".¿Pero es esto cierto?

Guía estadounidense de seguros de vida的insurGuru © ️ Academia de Seguros de VidaColumna, compartamos algunas opiniones sobre este punto de vista hoy.

1. Es posible que los "ricos" no necesiten una póliza de seguro de vida

在Guía estadounidense de seguros de vida的insurGuru © ️ Academia de Seguros de Vida Conferencia 2 "¿Necesito un seguro de vida?"En el artículo, analizamos los grupos que pueden necesitar un seguro de vida. Entre ellos,"Hombre rico"La demanda de seguros de vida ocupa el último lugar.

Desde un punto de vista financiero, la verdadera "gente rica" ya puede completar la autoprotección financieramente y cuando se encuentran con algunas "pérdidas", ellos mismos pueden soportar los problemas financieros correspondientes.En otras palabras,Un problema que se puede solucionar con dinero no suele ser un problema..Por tanto, su demanda de funciones de seguros de vida cuya naturaleza funcional es "Indemnización" no es tan urgente.

La herramienta de pólizas de seguro de vida, para este tipo de colectivos, es más utilizadaProtección de activos.Después de alcanzar cierta edad, debido a las razones del sistema social estadounidense (leyes tributarias, certificación de sucesiones, etc.), es natural considerar el uso de la herramienta de póliza de seguro de vida.

2. Las familias más necesitadas de protección son las familias estadounidenses comunes.

Según un informe del Pew Research Center en 2019, el ingreso familiar anual $40,500 到$122,000 En el medio, incluso una familia de clase media.

Como clase principal de la sociedad, nos enfrentamos a estaVivienda, atención médica, educación y jubilaciónY muchas otras cuestiones.Estos problemas, como el gobierno, sólo han dado un plan de garantía. Si usted persigue una vida "por encima de la línea de fondo", tendrá que gastar dinero extra para resolverlos.

En los últimos 30 años, el aumento de los ingresos de los hogares estadounidenses comunes se ha quedado completamente a la zaga del aumento de la vivienda, la atención médica, la educación y las pensiones, mientras que el índice de endeudamiento ha aumentado gradualmente con el aumento de los precios y el consumo.

En los últimos 30 años, el aumento de los ingresos de los hogares estadounidenses comunes se ha quedado completamente a la zaga del aumento de la vivienda, la atención médica, la educación y las pensiones, mientras que el índice de endeudamiento ha aumentado gradualmente con el aumento de los precios y el consumo.

Aunque el grupo de clase media en los Estados Unidos, la proporción de la población nacional se ha mantenido en 52%1Sobre la proporción.Pero en comparación con el pasado, por un lado, las familias comunes tienen más deudas y necesitan cubrir más riesgos. Por otro lado, ante el crecimiento fallido de los ingresos y los ingresos insuficientes para pagar la vida familiar, las parejas trabajan a tiempo completo y una familia miembro Hacer múltiples trabajos se ha convertido gradualmente en la norma.Como señaló un informe de portada reciente de la revista Fortune: "La clase media se esta encogiendo2"

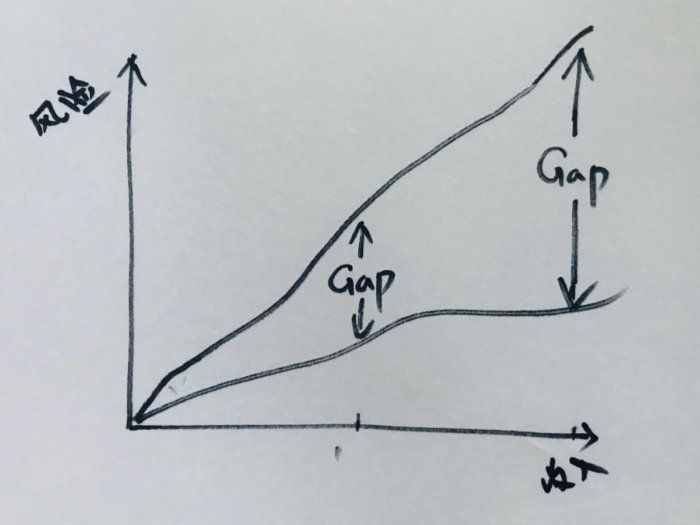

En este proceso de desarrollo social, la brecha entre el riesgo y el ingreso que enfrenta toda familia común se está expandiendo gradualmente——La tasa normal de gasto laboral y rendimiento de los ingresos simplemente no es suficiente para llenar esta brecha financiera en constante expansión (Brecha)—— Incluso supera el alcance de la protección de apalancamiento proporcionada por los productos de seguros financieros antiguos (no de consumo).

El desarrollo de la industria siempre coincide con la evolución de la sociedad.En el campo de los seguros financieros, cuando los productos antiguos sean insuficientes para suplir las necesidades de la nueva situación, las nuevas herramientas de seguros financieros evolucionarán inevitablemente para cubrir los riesgos familiares, al tiempo que proporcionarán un mayor apalancamiento para cerrar la creciente brecha.

En cambio, el primer punto mencionado anteriormente está impreso aquí: casi no hay un rango de Gap para "personas ricas", por lo que la demanda de protección de seguro financiero no es alta en absoluto.

Por lo tanto, existe una necesidad real y urgente de productos de seguros de vida, no "para los ricos",Es una vasta familia china ordinaria.

3. El "seguro de vida" no es un seguro, sino un instrumento financiero.

Guía estadounidense de seguros de vidaLos corredores de la comunidad encontraron en observaciones de trabajo reales que la mayoría de los consumidores tienen una impresión tradicional profundamente arraigada de la palabra "seguro".Especialmente las personas o familias más jóvenes suelen sentir que "el seguro de vida no es necesario" y que "comprar un seguro de vida personal puede ser muy caro", por lo que optan activamente por alejar la herramienta del "seguro de vida".

Sin embargo, muchos productos de seguros de vida en el mercado estadounidense ya pertenecen aProducto financiero,En lugar de los productos tradicionales de "seguros" para el consumidor.Es unEl nombre contiene la palabra "seguro"Las herramientas financieras que pueden ayudarnos a gestionar los riesgos integrales que conlleva el desarrollo social.

En el contexto de la asimetría cognitiva, muchos jóvenes chinos o familias, desde el primer momento, optaron subjetivamente por renunciar a la "mayor ventaja" de poseer este instrumento financiero.

La razón para decir esto es que, desde el sentido común, lo más valioso en la vida de una persona es el "tiempo".Cuanto antes se lleve a cabo la planificación financiera y de seguros, se pagan más costos de "tiempo", se pagan menos costos de dinero y se intercambia una protección a más largo plazo.Esto también está determinado por la naturaleza de dichos productos de seguro financiero.

La realidad es que muchas veces cuando las personas alcanzan la mediana edad y la vejez, con el desarrollo de sus carreras, comienzan a enfrentar las reglas del juego en un nivel más profundo del sistema social, y con la experiencia de la vida, comience a pensar seriamente en manejar los riesgos de los miembros de la familia. En este momento, ellos comienzan a tomar la iniciativa. Busque "herramientas" que pueda utilizar.En ese momento, al recurrir nuevamente a esta herramienta, debido a que no hay soporte de costos para el "tiempo" más valioso, generalmente es necesario pagar un alto costo para luchar contra el Gap que se ha expandido con el tiempo, y la protección de la El intercambio, por el contrario, no suele ser el esperado.

Resumen del artículo

De este artículo, compartimos sobre "Quien más necesita un seguro de vida no es la "gente rica", sino las familias corrientes como nosotros."Esta vista.Para cada una de nuestras familias chinas comunes, lo que tenemos que hacer no es luchar contra la inflación de las necesidades diarias, sino utilizar diversas herramientas proporcionadas por el sistema financiero estadounidense para gestionar la enorme brecha entre riesgo e ingresos, que es el mayor aumento. en salud y educación Gastar más reservas y hacer frente a las necesidades económicas de la jubilación.

Según las reglas del sistema social estadounidense, las pólizas de seguro de vida son una herramienta financiera ampliamente utilizada, en lugar de un producto de "seguro" tradicional, para ayudar a enfrentar estos problemas.La planificación y selección de productos lo antes posible puede usar "tiempo" para reducir en gran medida los costos de gestión de riesgos y, a cambio, una protección a largo plazo.

Al final,Selección y diseño razonablesLa póliza de seguro de vida de China en realidad no es cara e incluso puede ser más barata de lo esperado.Más importante aún, dominar esta herramienta financiera puede aprovechar al máximo la ventaja del "tiempo" y gestionar los riesgos integrales provocados por el desarrollo social. Al mismo tiempo, también puede ayudar a todas las familias a adquirir el hábito de los ahorros a largo plazo y la gestión financiera. Este también es un seguro de vida estadounidense La red de guías comparte el propósito de este artículo.

Comunidad de guías de seguros de vida estadounidensesLa mayoría de los intermediarios en idioma chino con licencia provienen de familias chinas comunes.Como todos los demás, enfrentaremos el problema de cómo lidiar con estos riesgos provocados por el desarrollo social.

Sin dejar de sentir empatía, esperamos utilizar nuestra experiencia y conocimiento profesional para ayudar a los lectores de diferentes edades a compartir, eliminar los malentendidos cognitivos y establecer un mecanismo de gestión de riesgos familiares lo antes posible.Si necesita nuestra ayuda, escanee el código QR en la parte inferior de la página oCorreo electronicoPóngase en contacto para concertar una cita de evaluación.

(>>> Lectura relacionada: Evaluación | ¿Qué lecciones se han aprendido de las cuentas de pólizas de los titulares de pólizas del Estado de Nueva York que se han depositado durante 14 años?)

(>>> Lectura relacionada:Evaluación | La diferencia de $ 186 millones en ingresos, el mismo plan de diseño profesional asegurado VS plan general )

(Sitio web de American Life Insurance Guide insurGuru © ️Life Insurance Column)

apéndice:

01. "La clase media estadounidense es de tamaño estable, pero pierde terreno financieramente frente a las familias de ingresos altos", 09.06.2018, Pew Research Center, https://pewrsr.ch/2U9aaCC

02. "La clase media en contracción", 12.20.2018/2/XNUMX, "Revista Fortune", https://bit.ly/XNUMXGTyxLO