(Anmerkung des Herausgebers:Ein Versicherungsnehmer aus dem Staat New York wurde kontaktiertAmerican Life Insurance Guide CommunityBroker und teilte die Versicherungserfahrung und den Status des Versicherungskontos von Ta mit.Wir haben mit den Parteien diskutiert und nach Einholung der Einwilligung einen Teil des Inhalts geteilt, in der Hoffnung, unseren Lesern oder anderen versicherten Personen zu helfen, eine Versicherung zu verstehen und zu beantragenTeilnahmebedingungen für EinsparungenEinige der wichtigsten Punkte.Die folgenden Materialien wurden von den Parteien zur Verfügung gestellt und mit Aliasnamen verarbeitet.Der Inhalt dieses Artikels bezieht sich nicht auf bestimmte Versicherungsunternehmen und Namen von Versicherungsprodukten. )

Text

Frau Li hat ein starkes Gefühl für Versicherungen. 2007 wurde sie von einer Freundin empfohlen, beantragt und geplantErsparnisse bei der LebensversicherungDie Police hat eine jährliche Prämie von mehr als 30 und einen Versicherungsbetrag von XNUMX US-Dollar.

Dreizehn Jahre später, als Frau Li anfing, Geld von diesem Versicherungskonto abzuheben, sah sie sich einer Reihe von Problemen gegenüber.

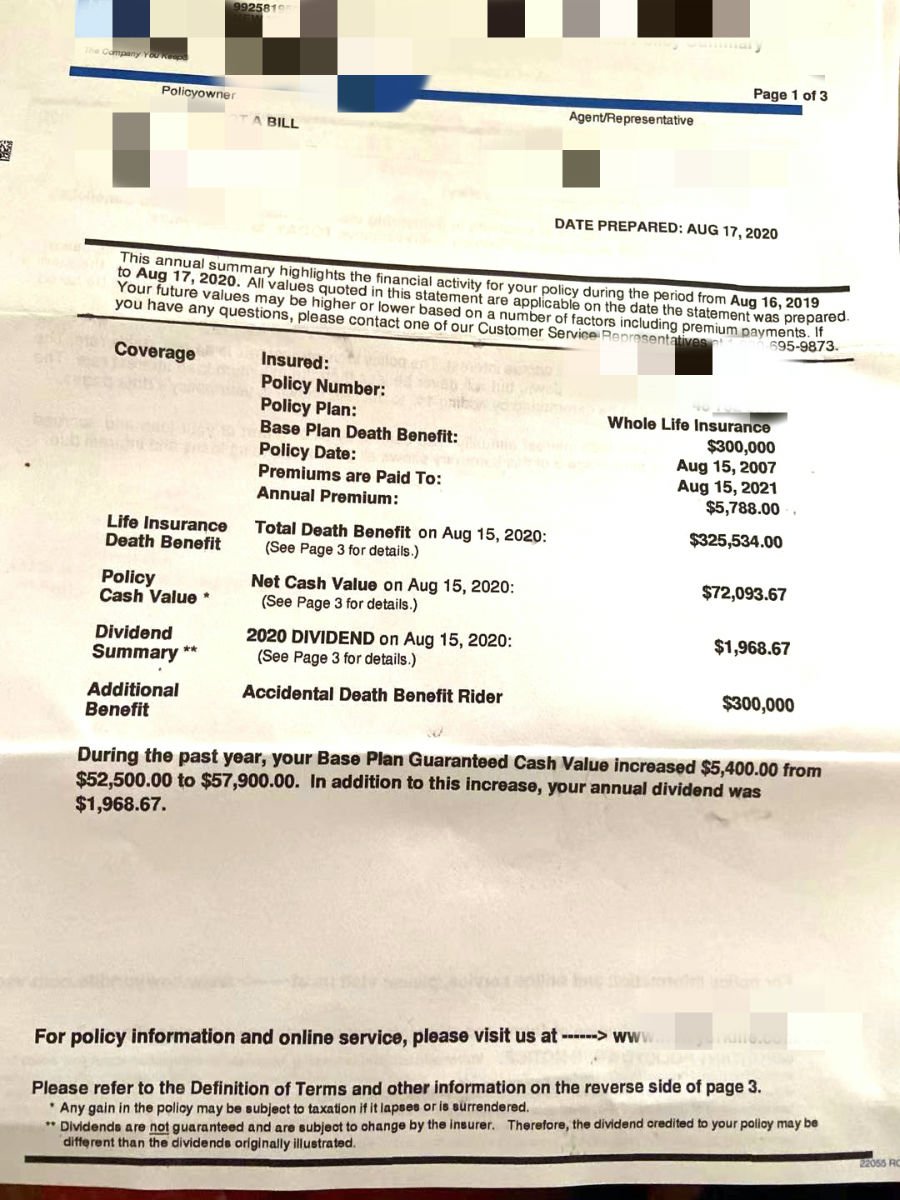

Abbildung 2020: Überblick über die Politik für 30 mit einer Versicherungssumme von XNUMX USD.Das aktuelle Barwertkonto der Police beträgt ca. 7.2 USD.

Abbildung 2020: Überblick über die Politik für 30 mit einer Versicherungssumme von XNUMX USD.Das aktuelle Barwertkonto der Police beträgt ca. 7.2 USD.

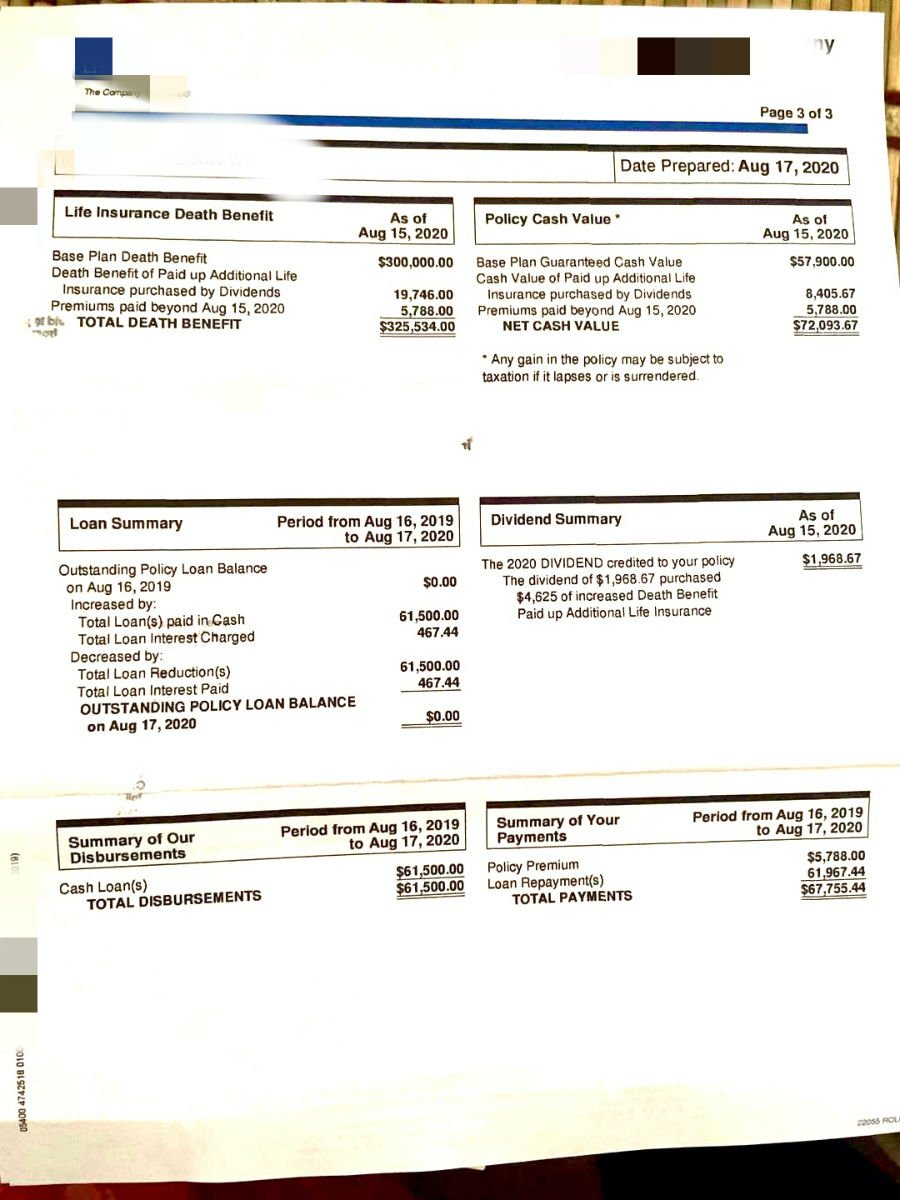

Abbildung XNUMX: Barwert der Police, detaillierte Rechnungen und Rückzahlungen

Abbildung XNUMX: Barwert der Police, detaillierte Rechnungen und Rückzahlungen

Das verlorene goldene Jahrzehnt?

Aus numerischer Sicht hat Frau Li in 14 Jahren mehr als 7 US-Dollar investiert, und ihr Buchvermögen wird bis 5 mehr als 2020 US-Dollar betragen. 7-jährige Prämienversicherung,Die Investition in 14 Jahren hat die Kosten nicht gedeckt.

Die letzten 10 Jahre waren das "goldene Jahrzehnt" der US-Wirtschaft. Nach Angaben von Goldman Sachs1Berichten Sie, dass in den letzten 10 JahrenDie durchschnittliche Marktrendite am US-Aktienmarkt beträgt 9.2%.Und repräsentiert die Wetterfahne der US-WirtschaftS & P500 IndexLeistung ist relativ besser,Die durchschnittliche jährliche Rendite beträgt 13.6%.

Es ist richtig, dass die Berechnungsmethode für Lebensversicherungserträge schwer direkt mit Wertpapieranlagen zu vergleichen ist, aber in einem solchen MarktumfeldSpar- und DividendenversicherungDas Barwertwachstumspotenzial ist viel geringer alsWertpapieranlageversicherung,mitIndexversicherung.

Laut dem Konto von Frau Li, wenn Sie eine Versicherung beantragen,Der Versicherungsmakler teilte ihr mit, dass es auf dem Markt nur zwei Lebensversicherungsunternehmen gibt, die versichern können, und es gibt keine bessere Wahl.

Dividendenkursproblem zweier Hauptbücher

Wenn wir den tatsächlichen jährlichen Dividendensatz dieser einzelnen Versicherungspolice berechnen, 1,968.67 USD verwenden und durch den Gesamtkontobetrag von 72,093.67 USD dividieren, erhalten wir 2.7%Dieser Wert.Die Lebensversicherungsgesellschaft, die die Police ausgestellt hat, hat öffentlich einen Dividendensatz für 2020 angekündigt6,x %.

Warum gibt es so einen großen Unterschied?

Dies ist eigentlich eine langfristige VerwirrungErsparnis Teilnehmende VersicherungEin Problem für Marktversicherer.Die einfache Antwort lautet, dass der Versicherungsnehmer und die Versicherungsgesellschaft tatsächlich ihre eigenen Bücher führen, um Konten zu begleichen.

Der Versicherungsnehmer berechnet die tatsächliche Rendite auf dem Barwertkonto der Police, und der von der Versicherungsgesellschaft angekündigte und verwendete Dividendensatz wird in englischer Sprache als Dividendenzinssatz oder in Abkürzung als DIR bezeichnet.Es bezieht sich nicht auf die Rendite der Police, die Rendite der Police oder die Rendite auf den Barwert der Police.Sie wird von der Finanzversicherungsgesellschaft anhand ihrer eigenen finanziellen Situation festgelegt.Die Basis der beiden ist völlig unterschiedlich.

Daher glauben viele Versicherungsnehmer fälschlicherweise, dass dieses DIR die Rendite von Spar- und Dividendenversicherungen ist.

Buchvermögen "Kann nur sehen, aber nicht bewegen"?

Im Jahr 2020 muss die Versicherungsnehmerin Frau Li einen Geldbetrag ausgeben.

Aus Abbildung 6 oben können wir ersehen, dass Frau Li mehr als 20 US-Dollar von ihrer Police „geliehen“ hat und dann XNUMX Tage nach dem Abheben das Geld auf ihr Policenkonto zurückgeschickt hat.

In Bezug auf die Frage, "warum das Geld so schnell an die Police zurückgegeben wurde", sagte Frau Li offen, dass ihr bei der Beantragung der Police nur gesagt wurde, dass die Police Geld sparen und nehmen kann, aber sie erklärte nicht die Konsequenzen das Geld zu nehmen.Als sie das Geld tatsächlich nahm, wurde ihr klar gesagt, dass der Barwert "nur gesehen, aber nicht genommen werden kann", da sonst die Versicherungspolice schwerwiegende Folgen hat.

In diesem Punkt erinnert das American Life Insurance Guide Network daran, dass für diese Art vonTeilnahmebedingungen für EinsparungenZum Zeitpunkt der Antragstellung können der Prämienzahlungszyklus, die Todesfallentschädigung der Versicherungspolice und der Barwert tatsächlich "garantiert" werden, und die Erklärung des Verkäufers ist in der Tat kein Problem.

Aber wenn, wie Frau Li, nach vielen Jahren wirklich angefangen hat, Geld zu nehmen, dann ist es eine andere Situation - der Versicherte wurde zu Beginn aufgrund vieler "Garantien" für die Eröffnung eines Spar- und Dividendenkontos und zu diesem Zeitpunkt angewendet Diese ursprünglichen "Garantien" können möglicherweise nicht mehr garantiert werden.

Umgang und mögliches Ende

Wenn Sie die Versicherung zu diesem Zeitpunkt abgeben, die 14-jährige Investition im Austausch gegen negative Renditen, ist das Rückkaufsgeld, das Sie erhalten, geringer als die vom Versicherungsnehmer eingezahlte Prämie.Diese Lösung ist auch das, was wir stark ablehnen. "Sie haben nicht nur Geld verloren, sondern auch die wertvollsten 14 Jahre der Zeit des Versicherungsnehmers".

(>>> Empfohlene Lektüre:Amerikanische Lebensversicherungsstrategie (XNUMX) häufige Missverständnisse )

Frau Li schlug auch die Idee vor, diese Art von Versicherungspolice zu übertragen, aber 14 Jahre später ist das Alter von Frau Li bereits das Rentenalter von mehr als 60 Jahren. Zu diesem Zeitpunkt sind die Kosten für die Neugestaltung einer neuen Versicherungspolice ist viel höher als 40. Die Kosten des Jahres und die kostbarste Akkumulationszeit sind verloren gegangen.

Darüber hinaus unterscheidet sich die Risikotoleranz der Altersgruppe im Ruhestand völlig von der der 40er Jahre. Angesichts des Risikos und der Kosten sowie der tatsächlichen Situation des Einzelnen empfehlen wir Frau Li daher nicht mehr, sich für diesen Typ zu bewerben der Versicherungspolice.1035 UmwandlungOder beantragen Sie eine neue Lebensversicherung.

Nach vollständiger Analyse und Kommunikation mit Lebensversicherungsmaklern in der Community des American Life Insurance Guide empfehlen wir, diese Police innerhalb eines Jahres zu bezahlen und nach Zahlungseingang für Erbzwecke zu reservieren.Wenn Sie Geld übrig haben, können Sie es erhöhenLangzeitpflege或RentenversicherungErgänzungen.

Auf diese Weise kann dieTeilnahmebedingungen für EinsparungenDas Konto kann zumindest garantieren, dass beim Tod der versicherten Person dem Begünstigten ein garantierter Geldbetrag verbleibt.Und genau das istTeilnahmebedingungen für EinsparungenKonto wird verwendet fürNachlassplanungsbereichKernwettbewerbsvorteil.

Unsere Zusammenfassung und Empfehlungen

Aus dieser Fallaufteilung können wir den Versicherungsnehmern einige Versicherungsvorschläge unterbreiten.

Bitte denken Sie zunächst daran, dass dies auf dem Markt keine Rolle spielt"Beste Versicherungsgesellschaft" ,"Das beste Versicherungsprodukt"Dies sind nur Marketing-Worte.

Das Problem, mit dem wir als Versicherungsnehmer konfrontiert sind, ist nicht die mangelnde Auswahl.Ein rationaler Versicherungsnehmer ist einem harten Wettbewerb auf dem Markt, einem übermäßigen Marketingumfeld, einer schillernden Auswahl an Lebensversicherungsprodukten und ausgefeilten Lösungen für Marktsegmente ausgesetzt.

Für VersicherungsnehmerUnser eigentliches Dilemma ist, dass es zu viele oder sogar zu viele Möglichkeiten gibt.Dies ist eine Lebenserfahrung, die es in der Vergangenheit in einem ressourcenarmen sozialen Umfeld nicht gab.

Daher ist es bei der Vorbereitung auf eine Versicherung am wichtigsten zu klären, was Sie wollen und welche Ziele Sie durch eine Lebensversicherung erreichen wollen.

Zweitens für Lebensversicherungen mit "Barwert" verwenden"Eröffnung eines Lebensversicherungskontos"Diese Ausdrucksweise ist besser als"Lebensversicherung kaufen"Diese Ausdrucksweise ist vernünftiger.Wir hoffen, den Verbrauchern vermitteln zu können, dass diese Art der Lebensversicherung ein Finanzprodukt und ein standardisiertes "Verbraucherprodukt" ist.

Aus Sicht des Finanzmanagements besteht im Wesentlichen kein Unterschied zwischen der Anlage in solche Policenkonten und der Anlage in Aktienkonten, Anleihekonten und IRA-Konten.Die verschiedenen Arten von Lebensversicherungskonten repräsentieren unterschiedliche Risikobereitschaft und Anwendungsbereiche.

Daher benötigen Versicherungsnehmer professionelle und sorgfältige Hilfe bei der Beantragung einer Lebensversicherung mit Barwert.Um die finanziellen Eigenschaften solcher Produkte vollständig zu verstehenUnd im Gegensatz zum traditionellen Konzept der "Versicherung".

Sobald der Versicherte ein Produkt auswählt, das seinen Bedürfnissen nicht entspricht,Es ist eigentlich eine "blinde Wette"- Wenn Sie Glück haben, sind alle glücklich. Wenn Sie kein Glück haben, werden Sie unweigerlich mit Depressionen und Angstzuständen konfrontiert sein.Aber diese Art, den Himmel zu beobachten und zu essen, ist völligEs weicht von der Grundlage der Verwendung von Lebensversicherungen für das "Risikomanagement" ab.

Schließlich hat sich die Website des American Life Insurance Guide immer dafür ausgesprochen"LBYB" -PrinzipUnd bietet onlineVersicherungshochschule和FallbewertungZur Bezugnahme auf Versicherungsnehmer.Bevor Sie bereit sind, ein Barwertversicherungskonto zu beantragen, sollten Sie die Funktionsmerkmale und anwendbaren Bereiche dieses Produkttyps kennen und verstehen.LebensversicherungsmaklerMachen Sie mit menschlicher Erklärung und Unterstützung rationale Erkenntnisse und Entscheidungen.

Nachdem wir die verschiedenen historischen Stadien, das Marktzinsumfeld sowie die Vor- und Nachteile verschiedener Lebensversicherungskontolösungen vollständig verstanden haben, hoffen wir, dass jeder Versicherte ein Policenkontoprodukt und eine Strukturlösung finden kann, die zu ihm und seiner Familie passt. (Ende des Volltextes)

(>>> Empfohlene Lektüre:Bewertung|Das Versicherungseinkommen beträgt 186 Millionen US-Dollar mehr!Vergleich der Versicherungsfälle der Berufsplanung )

Blinddarm

01. "S & P 500 kehrt im kommenden Jahrzehnt zur Halbierung zurück - Goldman Sachs", Brian Scheid, 06, https://bit.ly/15kPon2020x