Immer mehr mittelständische und übergeordnete Familien beginnen, Lebensversicherungen als Grundkonfiguration für die Vermögensplanung zu verwenden. Schauen wir uns die spezifischen Antworten auf einige häufig gestellte Fragen an.

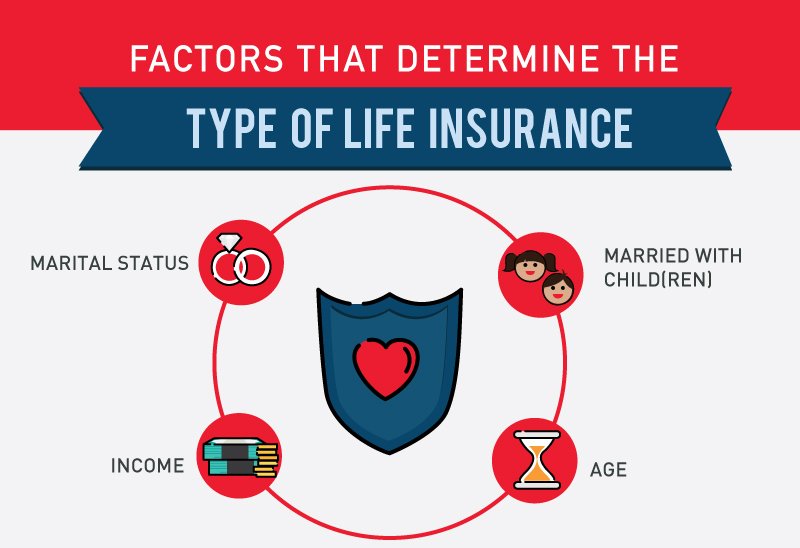

Wie viel Deckung brauche ich?

Dies ist natürlich von Person zu Person unterschiedlich. Die Versicherungsbranche verfügt über unterschiedliche Algorithmen. Einige werden anhand des Werts einer Person berechnet (wie viel Geld Sie in Ihrem Leben verdienen können), andere basieren auf familiären Bedürfnissen, andere auf Vielfachen des Einkommens und so weiter.

Unter normalen Umständen wird es nach den Bedürfnissen der Familie berechnet.Wenn Sie eine Hypothek haben, müssen Sie den Gesamtbetrag der Hypothek decken. Wenn Sie minderjährige Kinder haben, wird der Unterhalt von 1 pro Kind und Jahr bis zum Alter von 5 Jahren plus vier Jahren Universitätsausbildung gezählt.Wenn es eine Frau gibt, die nicht zur Arbeit geht, muss der Ehepartner mehrere Jahre Lebenshaltungskosten hinterlassen und so weiter.Das Addieren dieser Elemente ergibt den Gesamtbetrag der Versicherung, die Sie benötigen.Wenn Sie ein Kind und eine Hypothek haben, benötigen Sie im Allgemeinen mindestens 18 Versicherungen. Wenn Sie zwei Kinder haben, sollten Sie mindestens 4 hinzufügen.

Berechnen Sie bei der Nachlassplanung, wie hoch Ihr Gesamtvermögen jetzt und in Zukunft sein wird, entfernen Sie die Zulagen und wie hoch die Nachlasssteuer sein wird. In den meisten Fällen sollte Ihr Gesamtversicherungsschutz ausreichen, um die Nachlasssteuer zu zahlen.Wir haben unseren Kunden mit 1,000 Millionen Lebensversicherungen geholfen, die auf der Grundlage der Erbschaftssteuer berechnet werden.

Es gibt auch eine bestimmte Grenze, wie viel Versicherung eine Versicherungsgesellschaft an Sie verkaufen kann, normalerweise das 20-fache Ihres Einkommens als Obergrenze.Die Person, die das Anwesen plant, hat möglicherweise nicht viel Bareinkommen, und die Versicherungsgesellschaft hängt von der Höhe Ihres Vermögens ab, um zu entscheiden, wie viel Versicherung Sie gewähren möchten.

Klicken Sie hier, um mehr über die Berechnung des Lebensversicherungsschutzes zu erfahren

Wie wird die Prämie ermittelt?

Verschiedene Versicherungen wie die Kfz- und Hausversicherung legen die Prämien anhand der Unfallwahrscheinlichkeit fest, während die Lebensversicherung auf basiert

Entsprechend der Wahrscheinlichkeit des Todes des Versicherten geht die Versicherungsgesellschaft das Risiko ein und entscheidet, ob sie Sie versichert und welche Art von Bewertung Sie entsprechend der Größe des Risikos erhalten.

Die Versicherungsgesellschaft bewertet die Sterbewahrscheinlichkeit des Antragstellers hauptsächlich anhand der aktuellen und früheren körperlichen Gesundheit des Antragstellers, seines Lebensstils, z. B. ob er gefährliche Tätigkeiten ausübt, ob er häufig ein Fahrschein gegessen hat, und anhand familiengenetischer Faktoren.Die Grundregel lautet: Je älter das Alter, desto teurer die Prämie. Männer sind teurer als Frauen, und Raucher sind viel teurer als Nichtraucher. Menschen, die nicht gesund sind, sind teurer als diejenigen, die gesund sind.

Daraus können wir auch schließen, dass Sie erstens so früh wie möglich eine Versicherung abschließen müssen, je jünger desto billiger, zweitens müssen Sie eintreten, wenn Sie jetzt gesund sind.Sobald die Versicherung abgeschlossen ist und Ihre Gesundheit in Zukunft nicht mehr gut ist, hat die Versicherungsgesellschaft kein Recht mehr, Ihre Prämien zu erhöhen, geschweige denn Ihre Versicherung zu kündigen.

Grundkenntnisse der Versicherungspolice

Lebensversicherungen (Policen) habenDer Versicherte (Versicherte), der Begünstigte (Begünstigte) und der Eigentümer (Eigentümer)Drei Gegenstände.Der Versicherte nimmt sich das Leben als Versicherung und der Begünstigte erhält nach dem Tod einen Todesfallanspruch.

Der Begünstigte ist in der Regel der Ehegatte, das Kind oder der Verwandte der versicherten Person oder kann ein Trust, eine Organisation oder eine Institution sein.Die Begünstigten werden in zwei Kategorien unterteilt: die erste in der Reihe und die zweite in der Reihe. Nach dem Tod des Versicherten wird die Entschädigung an den ersten Begünstigten gezahlt, und zwar nur dann, wenn der erste Begünstigte verstorben ist. Der zweite Begünstigte wird auch als bedingter Begünstigter bezeichnet.

Der Versicherungsnehmer ist in der Regel der Versicherte, es kann sich aber auch um eine andere Person oder sogar um eine nicht natürliche Person handeln.Der Versicherungsnehmer hat die Versicherung, kann den Begünstigten wechseln, kann Geld aus dem Barwert der Versicherung ausleihen und hat das Recht, die Versicherung zu verlängern oder zu kündigen.

Sobald der Versicherte stirbt, ist der Todesfall Eigentum des Versicherungsnehmers und nicht des Nachlasses des Versicherten. Dies ist sehr wichtig bei der Planung des Nachlasses.Wenn Sie eine hoch geschätzte Person sind und eine eigene Versicherung haben, werden die Millionen von Versicherungen, die Sie in hundert Jahren abgeschlossen haben, als Teil Ihrer Erbschaft gezählt, und Sie müssen auch die Erbschaftssteuer zahlen. Der Zweck der Zahlung der Erbschaftssteuer durch Kauf Versicherung ist auch sehr wichtig. Discounted.

Natürlich können Sie den Eigentümer der Versicherung in Ihr Kind ändern, aber Minderjährige können nicht der Eigentümer der Versicherung sein. Selbst wenn ein erwachsenes Kind der Eigentümer der Versicherung ist, gibt es viele Krankheiten. Wenn es eine Scheidung oder Klage hat, Ehepartner und Klage Gläubiger können einen Anteil an diesem Todesfall erhalten.

Daher ernennt die Lebensversicherung für die Nachlassplanung im Allgemeinen keine Kinder zum Eigentümer der Versicherung. Ein besserer Weg ist die Einrichtung eines unwiderruflichen Trusts, dem die Versicherung gehört.Lebensversicherungen, die einem Trust gehören, können zwei Ziele erreichen: Erstens wird der Anspruch nicht als Nachlass des Versicherten gezählt, sodass keine Nachlasssteuer erhoben wird, und zweitens, weil der Trust der Begünstigte des Anspruchs ist und die Kinder nur die Begünstigten von sind das Vertrauen, nicht der Tod Der direkte Begünstigte des Anspruchs, damit er die Klage und die Teilung des geschiedenen Ehegatten vermeiden kann.

Erfahren Sie mehr über "Was ist Lebensversicherung?"

Das Unternehmen bietet Versicherungen an. Muss ich diese noch selbst kaufen?

Viele größere Unternehmen bieten ihren Mitarbeitern Lebensversicherungen an, in der Regel das 1-2-fache ihres Gehalts. Die Mitarbeiter müssen keine oder nur eine geringe Gebühr zahlen. Wenn Sie mehr kaufen möchten, müssen Sie diese selbst bezahlen.

Die Versicherung des Unternehmens ist im Allgemeinen billiger, da große Unternehmen eine große Anzahl von Personen haben und es Rabatte gibt, aber die Versicherung großer Unternehmen hat drei Hauptmerkmale: Erstens ist die Versicherung des Unternehmens Teil der Leistungen des Unternehmens. Sie können sie nicht in Anspruch nehmen Sobald Sie das Unternehmen verlassen, verliert das Unternehmen Ihre Versicherung, unabhängig davon, ob es entlassen wird, zurücktritt oder das Unternehmen verlässt.Obwohl die derzeitige Arbeitslosenquote in den Vereinigten Staaten aufgrund der politischen Unsicherheit und der Verschlechterung der chinesisch-amerikanischen Beziehungen auf den niedrigsten Stand seit vier Jahren gesunken ist, sollten selbst Chinesen, die in großen Unternehmen arbeiten, nicht mit Lebensversicherungen für Unternehmen rechnen.

Zweitens ist die von der Gesellschaft bereitgestellte Lebensversicherung in der Regel befristet (Risikolebensversicherung), auch wenn Sie ein Leben lang in einem Unternehmen bleiben, ist Ihre Versicherung nach Ihrer Pensionierung weg.

Drittens steigen die Versicherungsprämien einiger Unternehmen jedes Jahr und sind sogar teurer als die außerhalb des Unternehmens gekauften. Der Grund dafür ist, dass die vom Unternehmen bereitgestellte Gruppenversicherung keine körperliche Untersuchung erfordert. Einige Menschen sind bei schlechter Gesundheit und schlechtem Risiko. A. Sie sind jung und gesund. Es ist notwendig, diesen Teil des Risikos für die alten und kranken Mitarbeiter zu teilen.Daher ist die Schlussfolgerung, dass das Unternehmen eine Versicherung haben muss, aber es muss auch eine eigene Versicherung außerhalb haben, was zuverlässiger ist.

Welche Arten von Versicherungsprodukten gibt es?

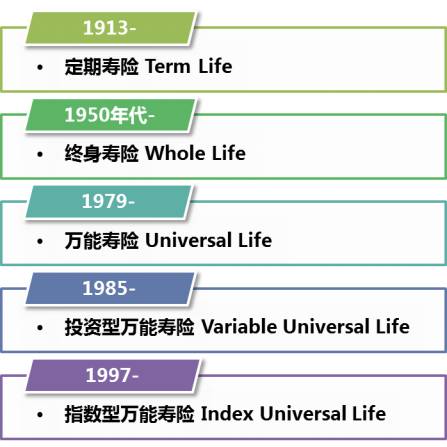

LebensversicherungIn zwei Kategorien unterteilt: befristet und dauerhaft.Die Risikoversicherung deckt nur 10 Jahre, 20 Jahre und 30 Jahre ab. Wenn eine Person innerhalb der Laufzeit verstirbt, verliert die Versicherungsgesellschaft Geld und die Versicherung geht nach der Laufzeit verloren.Die Risikoversicherung hat im Allgemeinen keinen Barwert, aber es gibt eine neuere Risikoversicherung namensRückerstattbare Prämienversicherung(Rückgabe der Prämienlaufzeit) ist anders. Es sieht vor, dass die Versicherungsgesellschaft Geld verliert, wenn die Person innerhalb der Frist verstirbt. Nach Ablauf der Frist lebt die Person noch und die Versicherungsgesellschaft gibt alle von Ihnen gezahlten Prämien zurück die letzten 20-30 Jahre.

Natürlich ist diese Art der Versicherung etwa 50% teurer als eine reine Risikoversicherung, aber Sie können zu diesem Zeitpunkt Ihr gesamtes Geld zurückerhalten, was dem Austausch von Zinsen gegen eine andere Versicherung entspricht.

Die unbefristete Versicherung ist viel komplizierter. Zu den häufigsten gehören die Teilnahme am gesamten Leben, das variable universelle Leben (VUL) und das Index-universelle Leben.Lassen Sie mich über Whole Life (WL) sprechen. WL wird auch als Lebensversicherung bezeichnet. Es ist die älteste Art der dauerhaften Versicherung. Die Prämie ist fest und wird sich nie ändern. Solange Sie die Prämie pünktlich bezahlen, wird die Versicherung immer gültig sein gültig sein.

WL wird in ein oder zwei Jahren einen Barwert haben, und es kann Dividenden (Dividenden) geben. Nach mehr als zehn Jahren kann der Barwert der Prämie entsprechen, die Sie eingezahlt haben. Es gibt drei größte Probleme mit WL: Eines ist, dass die Prämie von WL die höchste unter verschiedenen Dauerversicherungen ist. Das zweite ist, dass die Prämie nicht angepasst werden kann. Das dritte ist, dass es keine schriftliche Garantie dafür gibt, wie viele Jahre die Prämie sein wird bezahlt, wie das einer Versicherungsgesellschaft, die den Chinesen vertraut ist. Das Produkt heißt WL98, was bedeutet, dass die Versicherungsgesellschaft Sie theoretisch auffordern kann, die Prämie zu zahlen, bis Sie 98 Jahre alt sind.

Dieser Artikel sagt nicht, dass WL nicht gut ist, aber dass WL besser für die Arbeit geeignet ist, ein relativ stabiles Einkommen hat, lange bestehen kann und WL als einen Weg betrachtet, Geld zu sparen.Je länger die Zeit (mehr als 15 Jahre) ist, desto mehr können die Vorteile von WL offengelegt werden. WL ist nicht für die Nachlassplanung geeignet, da die Prämie zu hoch ist, der Barwert zu hoch ist und keine Garantie dafür besteht, wie viele Jahre die Zahlung erfolgt.

Lassen Sie uns über VUL sprechen, auch als Investmentversicherung bekannt, die Investment und Versicherung miteinander verbindet.Nach Abzug verschiedener Kosten werden die von Ihnen gezahlten monatlichen Prämien in Investmentfonds investiert.Wenn die Börse steigt, steigt Ihr Barwert, wenn die Börse fällt, fällt Ihr Barwert.Wenn der Barwert auf ein bestimmtes Niveau fällt und nicht ausreicht, um die Prämien und verschiedene Ausgaben zu bezahlen, werden Sie von der Versicherungsgesellschaft aufgefordert, weitere Prämien zu zahlen.

Wenn der Aktienmarkt weiter steigt, 10-12% pro Jahr, ist VUL sehr gut, weil der Barwert schnell steigen wird, aber wenn der Aktienmarkt stark fällt, wird der Barwert auch schnell fallen.Die Börse ist in den letzten 10 Jahren zweimal eingebrochen, und Menschen, die VUL gekauft haben, haben möglicherweise viel Geld verloren. Ein weiteres Problem bei VUL besteht darin, dass die Versicherungskosten jedes Jahr steigen, da die Prämie einer einjährigen oder einjährigen Versicherungsdauer entspricht. Je älter das Alter, desto höher die Wahrscheinlichkeit des Todes und desto höher die Prämie wird natürlich sein., Um das steigende Risiko des Todes zu teilen.

40-50 Jahre alt ist vielleicht keine große Sache, aber nach 60-70 Jahren wird sich die Prämienerhöhungsrate erheblich beschleunigen. Wenn Sie zu diesem Zeitpunkt nicht genügend Barwert ansammeln, ist Ihre Versicherung gefährdet.Zu diesem Zeitpunkt hatten Sie nur zwei Möglichkeiten: Eine bestand darin, zusätzliche Prämien zwischen Tausenden und Zehntausenden pro Jahr hinzuzufügen oder einfach die Versicherung aufzugeben.Wenn der Aktienmarkt jedoch weiter fällt, können zusätzliche Prämien zu einer Grube ohne Boden werden.Wenn Sie die Versicherung aufgeben, bedeutet dies, dass die Prämien, die Sie über viele Jahre gezahlt haben, verloren gegangen sind oder Sie nur sehr wenig zurückerhalten können.

VUL eignet sich eher für junge Leute, die großes Vertrauen in die Börse haben und keine Angst vor der Börse haben. Menschen mittleren Alters über 40 empfehlen VUL im Allgemeinen nicht, und die Nachlassplanung ist definitiv nicht für den Kauf von VUL geeignet.

Der Index UL (IUL) ist eine relativ neue Versicherung, die in den letzten Jahren eingeführt wurde. Er ist derselbe wie der VUL, da sein Barwert dem Aktienmarkt folgt. Der Unterschied besteht darin, dass der VUL einzelnen Investmentfonds folgt, während der IUL dem Index folgt. S & P500 go. Wenn S & P steigt, steigen auch Sie (es gibt eine Obergrenze), aber wenn S & P fällt, gibt Ihnen die Versicherungsgesellschaft den niedrigsten Zinssatz von 1-2%, was bedeutet, dass Ihr Barwert aufgrund des Rückgangs der nicht sinkt Aktienmarkt.

Wenn Sie befürchten, dass der Aktienmarkt volatil wird und Ihr Barwert stark sinkt, Sie aber die Gelegenheit eines schnelleren Anstiegs des Barwerts bei steigendem Aktienmarkt nicht verpassen möchten, ist der Kauf von IUL eine gute Wahl.

Erfahren Sie mehr über die 5 Klassifikationen, Vor- und Nachteile von Lebensversicherungsprodukten

Wie vergleichen sich verschiedene Arten von Versicherungen?

WL和VUL最大的弊病是你永远不知道保费要付多少年,15年、20年还是一辈子?你不知道,保险公司也不知道。而近几年来推出的Guaranteed UL(GUL)就没有这种模糊不定。不同于以往的WL或VUL,GUL允许你自己选择保费付多少年(3年、5年、10年、15年等)、保险报到多少岁,保险公司书面保证你付了若干年的保费后,保险一定不会断掉(lapse), 一定会保到100岁、110岁甚至125岁, 而且每年的保费还比WL低20%-30%.

Der Grund ist, dass diese Art der Versicherung nicht viel Barwert hat und später sogar keinen Barwert, aber Ihre Versicherungsgarantie ist immer gültig.Wenn Sie eine garantierte, nie erloschene Versicherung mit dem geringsten Geldbetrag kaufen möchten, ist GUL zweifellos die beste Wahl.Wenn Sie Ihren Kindern nach dem Tod einen Geldbetrag hinterlassen möchten, ist der Kauf dieses GUL auch der kostengünstigste Plan.

Schließlich werde ich eine Art Versicherung namens Guaranteed Survivorship UL (GSUL) einführen, die speziell für Personen vorbereitet ist, die Nachlassplanung betreiben. Sie wird auch als Zweitversicherung bezeichnet. Geld verlieren.Wie bei GUL können Sie auch die Anzahl der Jahre der Prämienzahlung und das Alter der Versicherung auswählen. GSUL ist billiger als GUL, weil es nur dann Geld verliert, wenn die zweite Person stirbt.Es gibt keine Einkommenssteuer für Todesfallansprüche und keine Nachlasssteuer auf den Trust. Es ist das wirtschaftlichste und effektivste Instrument für die Nachlassplanung.

Neue Trends in der Lebensversicherung Die Branche hat sich in den letzten Jahren stark verändert. Eines der herausragenden Merkmale ist, dass die Lebensversicherung begonnen hat, die Funktionen der Pflegeversicherung und der Krankenversicherung zu kombinieren.Einige Versicherungsprodukte sehen vor, dass Sie bei einer chronischen Krankheit, einer schweren Krankheit oder einer tödlichen Krankheit einen Teil oder den größten Teil des Todesfalls vor Ihrem Tod geltend machen können.Es wird verwendet, um Krankheiten zu behandeln oder andere Dinge zu tun, was die traditionelle Pattsituation der Lebensversicherung durchbricht, dass nur Menschen Geld bekommen können, wenn sie sterben.

Angesichts der immer längeren Lebensdauer moderner Menschen und der immer besseren medizinischen Bedingungen haben Lebensversicherungsunternehmen nach und nach vorgeschlagen, "die Versicherungssumme zu verwenden", um Ihre Lebensleistungen nach 2007 zu versichern.Es umfasst Ansprüche wegen schwerer Krankheit, unheilbarer Krankheit, schwerer Krankheit und schwerer Verletzung. Es kann sich wirklich um die Familie kümmern und die Kranken heilen.

Wie genehmigt die Versicherungsgesellschaft die Versicherung?

Nach dem Ausfüllen des Lebensversicherungsantragsformulars wird einige Tage später die von der Versicherungsgesellschaft benannte ärztliche Untersuchungsfirma jemanden schicken, der die körperliche Untersuchung für den Kunden vor allem zur Blutentnahme, zum Urintest, zur Messung von Größe und Gewicht durchführt und fragt einige einfache Fragen, und einige können sogar eine einfache Frage stellen. Elektrokardiogramm.Gleichzeitig überprüft die Versicherungsgesellschaft Ihre Krankenakten, um festzustellen, ob der Kunde eine Krankengeschichte hat, die Beachtung verdient.

Wenn die Krankenakte des Kunden einfach ist, gibt die Versicherungsgesellschaft dem Kunden eine versicherungstechnische Antwort auf der Grundlage der Ergebnisse der ärztlichen Untersuchung und der Krankenakte: ob Sie versichert werden sollen, wie viel Versicherungsschutz besteht und wie hoch der Versicherungsschutz ist.Dieser relativ reibungslose Genehmigungsprozess dauert nur 3-4 Wochen.

Wenn der Kunde operiert wurde und einen Spezialisten besucht hat, passt er die medizinischen Unterlagen des Kunden vom Spezialisten an, bis alle Informationen verfügbar sind, und die Versicherungsgesellschaft gibt das endgültige Ergebnis nicht weiter.Dieser Prozess kann sich über einen langen Zeitraum, einige Monate oder sechs Monate hinziehen.

Sie müssen nicht für alle medizinischen Untersuchungen und Krankenakten bezahlen, aber die Versicherungsgesellschaft wird dafür bezahlen.Wenn der Kunde es benötigt, kann er bei der Versicherungsgesellschaft über den Versicherungsmakler einen medizinischen Bericht anfordern, der ebenfalls kostenlos ist.

Wie ist das Verfahren für Todesfallversicherungen?

Wenn eine Person stirbt, sollte sich die Familie so schnell wie möglich an die Versicherungsgesellschaft wenden, während sie sich um die Beerdigung kümmert. Natürlich ist es am besten, sich an Ihren Versicherungsmakler zu wenden, um den Todesfall zu begleichen.In der Regel müssen Sie ein Formular ausfüllen und eine Sterbeurkunde vorlegen. Wenn nichts Verdächtiges vorliegt, stellt die Versicherungsgesellschaft in den meisten Fällen innerhalb von 1-2 Wochen Todesfallansprüche aus.Die Versicherungsgesellschaft gibt Ihnen ein Scheckbuch, und Sie können einen Scheck ausstellen, um Geld zu erhalten, oder das Geld auf Ihre eigene Bank einzahlen.

Unter welchen Umständen entschädigt die Versicherungsgesellschaft nicht?

Alle Lebensversicherungen in den Vereinigten Staaten haben eine zweijährige Selbstmordklausel.Ab dem Versicherungsdatum wird die Selbstmordversicherungsgesellschaft in den ersten zwei Jahren kein Geld verlieren, sondern die Prämien, die Sie in den letzten zwei Jahren gezahlt haben, an Ihre Familie zurückzahlen, was auch eine Art humanitäre Entschädigung darstellt.Nach der zweijährigen unbestreitbaren Zeit verliert Selbstmord auch Geld.Wenn also die Person, die die Versicherung gekauft hat, in den ersten zwei Jahren verstorben ist und die Versicherungsgesellschaft sie verdächtig fand, würde sie eine Untersuchung durchführen, um die wahre Todesursache herauszufinden.

Wenn Sie 2 Jahre später sterben, haben Sie eine glaubwürdige Sterbeurkunde vorgelegt. Im Allgemeinen sorgen sich Versicherungsunternehmen nicht um die Todesursache und verlieren sofort Geld. Wenn er nach 2 Jahren stirbt und die Versicherungsgesellschaft die Zahlung verweigert, kann die Familie eine Klage einreichen.Sobald die Dinge groß werden, werden sie allen bekannt sein und den Ruf der Versicherungsunternehmen beeinträchtigen.Wenn es keinen sehr guten Grund gibt, wird die Versicherungsgesellschaft daher die Zahlung nicht verweigern.

Dieser Artikel ist kein Original und wird nach Bearbeitung und Zusammenstellung auf dieser Website veröffentlicht.