قبل أيام قليلة ، كتب بعض القراء رسائل بريد إلكتروني تخبرهمدليل التأمين على الحياة الأمريكيمحرر "أشعر أن مجال عملك هو عميل يقدم الكثير من الخدمات ، ولا أعرف ما إذا كان هناك أي طريقة لمساعدة أسر الطبقة المتوسطة مثلنا.. "

في الوقت نفسه ، في تجربة الحياة لمحرري مجتمع دليل التأمين على الحياة ، سواء في وسائل التواصل الاجتماعي أو في دائرة الأصدقاء WeChat ، ستظهر بشكل متكرر معلومات التسويق المالي والتأمين "للأفراد ذوي الملاءة العالية" كل يوم ؛ الراديو التقليدي أو غالبًا ما يغطي محتوى الإعلانات المالية والتأمينية مثل "وراثة الثروة" في وسائل الإعلام الصحفية المجتمع الصيني - قال قارئ من منطقة سان فرانسيسكو لـ American Life Insurance Guide ، "هناك إعلانات للتأمين على الحياة في الإذاعة كل يوم "- —تحت التأثير طويل المدى لهذا الجو التسويقي ، من السهل علينا ربط" التأمين على الحياة "تلقائيًا مع" الثروة "و" الأثرياء "والكلمات الرئيسية الأخرى ، وإنتاج" يبدو أن التأمين على الحياة ليس له علاقة مع الناس العاديين. "سيشتري الأثرياء التأمين على الحياة" المشاعر الذاتية ، ويأخذون زمام المبادرة لـ "الابتعاد".لكن هل هذا صحيح؟

دليل التأمين على الحياة الأمريكي的insurGuru © أكاديمية التأمين على الحياةعمود ، دعونا نشارك بعض وجهات النظر حول وجهة النظر هذه اليوم.

1. "الأغنياء" قد لا يحتاجون إلى بوليصة تأمين على الحياة

在دليل التأمين على الحياة الأمريكي的insurGuru © أكاديمية التأمين على الحياة المحاضرة 2 "هل أحتاج إلى تأمين على الحياة"في هذا المقال ، قمنا بتحليل المجموعات التي قد تحتاج إلى تأمين على الحياة. ومن بينها" ،رجل غني"يأتي الطلب على التأمين على الحياة في المرتبة الأخيرة.

من وجهة نظر مالية ، يستطيع "الأثرياء" الحقيقيون بالفعل أن يكملوا الحماية الذاتية ماليًا. وعندما يواجهون بعض "الخسائر" ، يمكنهم أن يتحملوا هم أنفسهم المشكلات المالية المقابلة.بعبارات أخرى،عادة لا تكون المشكلة التي يمكن حلها بالمال مشكلة.لذلك ، فإن مطلبهم لوظائف التأمين على الحياة التي تكون طبيعتها الوظيفية هي "التعويض" ليست ملحة.

يتم استخدام أداة بوليصة التأمين على الحياة لهذا النوع من المجموعات بشكل أكبرحماية الأصول.بعد بلوغ سن معينة ، بسبب النظام الاجتماعي الأمريكي (قوانين الضرائب ، شهادة الميراث ، إلخ) ، من الطبيعي التفكير في استخدام أداة بوليصة التأمين على الحياة.

2. الأسر الأمريكية العادية هي الأكثر احتياجًا إلى الحماية

وفقًا لتقرير صادر عن مركز بيو للأبحاث في عام 2019 ، دخل الأسرة السنوي $40,500 到$122,000 في الوسط ، حتى عائلة من الطبقة المتوسطة.

بصفتنا الطبقة الرئيسية في المجتمع ، فإننا نواجه هذاالسكن والرعاية الطبية والتعليم والتقاعدوالعديد من القضايا الأخرى.هذه المشاكل ، مثل الحكومة ، أعطت فقط خطة ضمان. إذا كنت تسعى إلى حياة "فوق الحد الأدنى" ، فستحتاج إلى إنفاق أموال إضافية لحلها.

في الثلاثين عامًا الماضية ، تأخرت الزيادة في دخل الأسر الأمريكية العادية تمامًا عن الزيادة في الإسكان والرعاية الطبية والتعليم والمعاشات التقاعدية ، في حين زادت نسبة الدين تدريجياً مع ارتفاع الأسعار والاستهلاك.

في الثلاثين عامًا الماضية ، تأخرت الزيادة في دخل الأسر الأمريكية العادية تمامًا عن الزيادة في الإسكان والرعاية الطبية والتعليم والمعاشات التقاعدية ، في حين زادت نسبة الدين تدريجياً مع ارتفاع الأسعار والاستهلاك.

على الرغم من أن الطبقة الوسطى في الولايات المتحدة ، فقد تم الحفاظ على نسبة السكان في البلاد عند 52٪1حول النسبة.ومع ذلك ، مقارنة بالماضي ، من ناحية ، فإن الأسر العادية عليها ديون أكثر وتحتاج إلى تغطية المزيد من المخاطر. ومن ناحية أخرى ، في مواجهة فشل نمو الدخل وعدم كفاية الدخل لدفع تكاليف الحياة الأسرية ، يعمل الزوجان بدوام كامل مع فرد واحد من العائلة أصبح القيام بوظائف متعددة هو القاعدة تدريجياً.كما أشار تقرير الغلاف الأخير لمجلة Fortune: "الطبقة الوسطى تتقلص2".

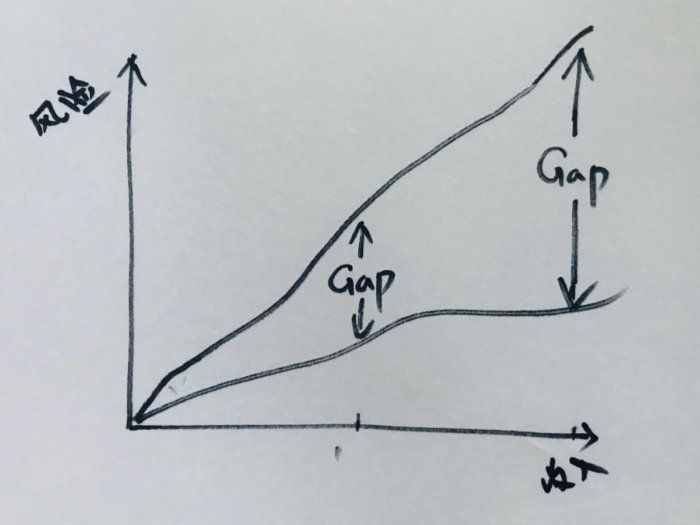

في عملية التنمية الاجتماعية هذه ، اتسعت الفجوة تدريجياً بين المخاطر والدخل التي تواجهها كل أسرة عادية -المعدل الطبيعي لإنفاق العمل وعائد الدخل لا يكفي ببساطة لسد هذه الفجوة المالية المتزايدة (الفجوة)—— بل إنها تتجاوز نطاق حماية الرافعة المالية التي توفرها منتجات التأمين المالي القديمة (غير المستهلك).

يتطابق تطور الصناعة دائمًا مع تطور المجتمع.في مجال التأمين المالي ، عندما تكون المنتجات القديمة غير كافية لتعويض احتياجات الوضع الجديد ، لا بد أن تتطور أدوات التأمين المالي الجديدة لتغطية المخاطر العائلية ، مع توفير رافعة مالية أعلى لسد الفجوة المتزايدة.

بدلاً من ذلك ، تتم طباعة النقطة الأولى المذكورة أعلاه هنا - نادراً ما يوجد "الأثرياء" في نطاق الفجوة ، وبالتالي فإن الطلب على حماية التأمين المالي ليس مرتفعًا على الإطلاق.

لذلك ، هناك حاجة حقيقية وملحة لمنتجات التأمين على الحياة ، وليس "الأغنياء" ،إنها عائلة صينية عادية كبيرة.

3. "التأمين على الحياة" ليس تأمينًا ، ولكنه أداة مالية

دليل التأمين على الحياة الأمريكياكتشف الوسطاء في المجتمع من خلال ملاحظات العمل الفعلية أن معظم المستهلكين لديهم انطباع تقليدي عميق الجذور لكلمة "تأمين".عادةً ما يشعر الأفراد أو العائلات الأصغر سنًا أن "التأمين على الحياة ليس ضروريًا" وأن "شراء تأمين شخصي على الحياة قد يكلف المال" ، لذلك يختارون بنشاط دفع أداة "التأمين على الحياة" بعيدًا عنهم.

ومع ذلك ، فإن العديد من منتجات التأمين على الحياة في سوق الولايات المتحدة تنتمي بالفعلمنتج مالي،بدلاً من منتجات "التأمين" الاستهلاكية التقليدية.إنهاالاسم يحتوي على كلمة "تأمين"الأدوات المالية التي يمكن أن تساعدنا في إدارة المخاطر الشاملة التي تسببها التنمية الاجتماعية.

في سياق عدم التناسق المعرفي ، اختار العديد من الشباب أو العائلات الصينية ، منذ اللحظة الأولى ، بشكل شخصي التخلي عن "أكبر ميزة" لحيازة هذه الأداة المالية.

والسبب في قول هذا هو أنه من المنطق السليم ، فإن أهم شيء في حياة الإنسان هو "الوقت".كلما تم تنفيذ التخطيط المالي والتأميني المبكر ، تم دفع المزيد من تكاليف "الوقت" ، وتقليل تكاليف الأموال المدفوعة ، وزيادة الحماية طويلة المدى التي يتم تبادلها.يتم تحديد ذلك أيضًا من خلال طبيعة منتجات التأمين المالي هذه.

الحقيقة هي أن الناس غالبًا ما ينتظرون حتى يبلغوا منتصف العمر والشيخوخة ، مع تطور حياتهم المهنية ، يبدأون في مواجهة قواعد اللعبة على مستوى أعمق ، ومع تجربة الحياة ، يبدأون في التفكير بجدية حول إدارة مخاطر أفراد الأسرة. ابحث عن "الأدوات" التي يمكنك استخدامها.في ذلك الوقت ، عند الرجوع إلى هذه الأداة مرة أخرى ، نظرًا لعدم وجود دعم للتكلفة "للوقت" الأكثر قيمة ، فمن الضروري عادةً دفع تكلفة عالية لمحاربة الفجوة التي اتسعت بمرور الوقت ، وحماية التبادل ، في المقابل ، عادة لا يكون كما هو متوقع.

ملخص المقال

من هذا المقال ، شاركنا حول "ليس "الأثرياء" هم أكثر من يحتاجون إلى التأمين على الحياة ، ولكن العائلات العادية مثلنا"وجهة النظر هذه.لكل أسرة صينية عادية ، ما يتعين علينا القيام به ليس محاربة تضخم الضرورات ، ولكن استخدام الأدوات المختلفة التي يوفرها النظام المالي الأمريكي لإدارة الفجوة الهائلة بين المخاطر والدخل ، وهي أكبر زيادة في الرعاية الصحية والتعليم ، إنفاق المزيد من الاحتياطيات ومواجهة الاحتياجات المالية للتقاعد.

بموجب قواعد النظام الاجتماعي الأمريكي ، تعد سياسات التأمين على الحياة أداة مالية مستخدمة على نطاق واسع ، بدلاً من منتجات "التأمين" بالمعنى التقليدي ، للمساعدة في مواجهة هذه المشكلات.التخطيط واختيار المنتجات في أقرب وقت ممكن يمكن أن يستخدم "الوقت" لتقليل تكاليف إدارة المخاطر بشكل كبير ، وفي مقابل المزيد من الحماية طويلة المدى.

أخيرا،اختيار وتصميم معقولإن بوليصة التأمين على الحياة في الصين ليست باهظة الثمن في الواقع ، وقد تكون أرخص مما كان متوقعًا.والأهم من ذلك ، يمكن أن يؤدي إتقان هذه الأداة المالية إلى إفساح المجال كاملاً لميزة "الوقت" وإدارة المخاطر الشاملة التي تسببها التنمية الاجتماعية. وفي الوقت نفسه ، يمكن أيضًا أن تساعد كل أسرة على تكوين عادة المدخرات طويلة الأجل والمال. هذا أيضًا تأمين أمريكي على الحياة. تشترك شبكة الدليل في الغرض من هذه المقالة.

مجتمع دليل التأمين على الحياة الأمريكييأتي معظم الوسطاء الصينيين المرخصين هنا من عائلات صينية عادية ، ومثل أي شخص آخر ، سنواجه كيفية التعامل مع هذه المخاطر الناجمة عن التنمية الاجتماعية.

بينما نتعاطف ، نأمل في استخدام خبرتنا ومعرفتنا المهنية لمساعدة القراء من مختلف الأعمار من خلال المشاركة ، والقضاء على سوء الفهم المعرفي ، وإنشاء آلية لإدارة المخاطر العائلية في أقرب وقت ممكن.إذا كنت بحاجة إلى مساعدتنا ، فيرجى مسح رمز الاستجابة السريعة في أسفل الصفحة أوالبريد الإلكترونياتصل لتحديد موعد للتقييم.

(>>> القراءة ذات الصلة: التقييم | ما هي الدروس المستفادة من حسابات بوليصة التأمين الخاصة بحاملي وثائق ولاية نيويورك التي تم إيداعها لمدة 14 عامًا؟)

(>>> القراءة ذات الصلة:التقييم | الفرق هو 186 مليون دولار في الدخل ، نفس خطة التصميم الاحترافية المؤمنة مقابل الخطة العامة )

(موقع دليل التأمين على الحياة الأمريكي insurGuru © ️Life Insurance Column)

الملحق:

01. "الطبقة الوسطى الأمريكية مستقرة في الحجم ، لكنها تخسر قوتها المالية لصالح الأسر ذات الدخل المرتفع" ، 09.06.2018 ، مركز بيو للأبحاث ، https://pewrsr.ch/2U9aaCC

02. "الطبقة الوسطى المنكمشة" ، 12.20.2018 ، مجلة فورتشن ، https://bit.ly/2GTyxLO