(شبكة دليل التأمين على الحياة الأمريكية 08/17/2022 أخبار)وفقًا للبيانات الأخيرة من Fidelity ، زاد عدد الأشخاص الذين لديهم 401 ألف رصيد حساب تقاعد أقل من مليون دولار في تراجع سوق الأسهم هذا العام بنسبة 100 ٪ بعد الربع الثاني من عام 2022 - مما يعني أن أكثر من واحد من كل أربعة أشخاص ، مراتب "أصحاب الملايين" بسبب خسائر الحساب.

مليون دولار + مدخرات التقاعد: 100

كما انخفض عدد أصحاب الملايين في الجيش الجمهوري الإيرلندي بشكل حاد في هذه الجولة من السوق ، حيث انخفض 17٪ من حسابات التقاعد إلى أقل من مليون دولار.

أظهرت بيانات الشركة أن عدد الأشخاص الذين لديهم رصيد قدره مليون دولار في المدخرات في حسابات التقاعد 401 (k) في Fidelity انخفض بنسبة 100 ٪ إلى 29 في الربع الثاني.خلال نفس الفترة ، سجل مؤشر S&P 294,000 في الولايات المتحدة أدنى إغلاق له لهذا العام في 500 يونيو ، عندما انخفض المؤشر بنحو 6 ٪ من ذروته في 16 يناير.

(>>> القراءة الموصى بها:(صورة) 401 ألف حساب تقاعد يخسر في المتوسط 20٪ ، ما يجعل هذا العام أسوأ عام للتقاعد؟)

(>>> القراءة الموصى بها:تصبح مليونيرا؟0 خطوات للادخار من 100 دولار إلى 7 مليون دولار في الولايات المتحدة)

ما هو متوسط مدخرات التقاعد للأمريكيين؟

وفقًا لمسح لحسابات أصول التقاعد في الولايات المتحدة ، فإن متوسط مدخرات التقاعد حسب الفئة العمرية هو كما يلي:

- 32 - 37 سنة:متوسط رصيد حساب التقاعد: $32,6021

- 38 - 43 سنة:متوسط رصيد حساب التقاعد: $61,9331

- 44 - 49 سنة:متوسط رصيد حساب التقاعد: $113,3701

- 50 - 55 سنة:متوسط رصيد حساب التقاعد: $133,6261

بلغ المتوسط الإجمالي لرصيد حساب التقاعد 6 (ك) اعتبارًا من 30 يونيو 401 دولار ، بانخفاض 103,800٪ تقريبًا عن العام السابق ، وبنسبة 20٪ تقريبًا عن الربع الأول من عام 2022.

أصبح التأمين على الأصول ذات السعر الثابت بمثابة معجنات حلوة في السوق

خسائر كبيرة في مدخرات التقاعد ، غالبًا لأن معظم الناس يعتقدون أنه يمكن دائمًا جني الأموال في سوق الأوراق المالية ، متجاهلين تأكيد بافيت المتكرر على أن "لا تخسر المال' المبادئ الأساسية.

في بيئة السوق المتقلبة في عام 2022 ،"لا تخسر المال"، أصبح الهدف الأساسي لجميع المدخرين.

أصبحت منتجات التأمين ذات السعر الثابت ، والتي لا توفر الحماية من انخفاض رأس المال فحسب ، بل توفر أيضًا خيار التمديد المعفى من الضرائب لبعض أو كل الأموال من حسابات 401k وحسابات IRA ، جزءًا مهمًا من محافظ الأصول المنزلية في عام 2022 .

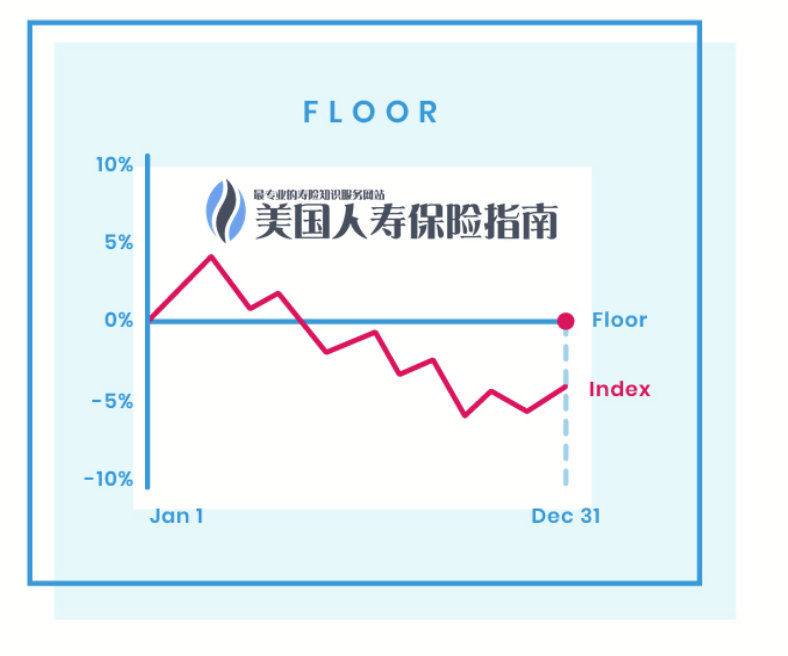

(>>> القراءة ذات الصلة:"لا تخسر المال أبدًا" ، ماذا تعني وظيفة FLOOR الأساسية للتأمين على أساس الأصول؟)

يوفر هذا النوع من التأمين تقليديًا استراتيجيات حماية الأصول لمؤشر S&P 500 (S&P 500) ، ومؤشر Dow Jones الصناعي ومؤشر Nasdaq 100 ، مما يضمن الأموال في حسابات السياسة ، ويعطي ثقة بنسبة 0٪ في بيئة السوق المتدهورة. حماية الدخل السفلي ، مثل هو مبين في الشكل أدناهاستراتيجية FLOOR.

بالإضافة إلى ذلك ، توفر بعض مجموعات التأمين التي تعمل "إدارة الأصول" باعتبارها نشاطها الأساسي استراتيجيات كمية أقل تقلبًا وآليات براءات فريدة لحماية الأصول.

(>>> القراءة ذات الصلة:مراجعة | 2022 أفضل إستراتيجيات لمؤشر التقلبات المنخفضة وترتيب علامات التأمين )

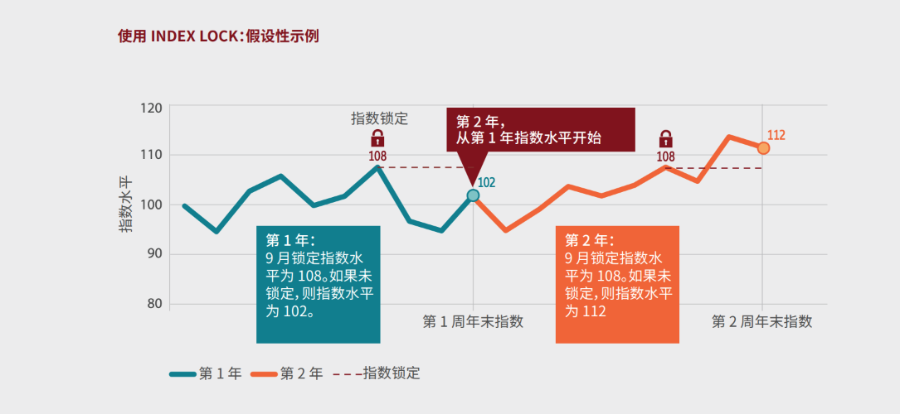

خيار جديد: استبعاد إمكانية تحقيق مكاسب "صفرية"

مع "إدارة الأصول"لا توفر أفضل شركة تأمين مشهورة حدًا أدنى من الضمان 0٪ FLOOR للأصول في حساب البوليصة فحسب ، بل توفر أيضًا"تأمين دخل للمؤشر"إن الوظيفة المعززة ، أو ستساعد حاملي وثائق التأمين في بيئة السوق المتقلبة ، من خلال التحكم الفعال في حساب الوثيقة ، لتأمين الدخل في انتعاش السوق على المدى القصير ، وبالتالي القضاء على احتمال أن يكون دخل الأصول "صفرًا".

(© ️تأمين أليانز دليل عائد المؤشر المقفل للمستهلك العام M-7391)

(© ️تأمين أليانز دليل عائد المؤشر المقفل للمستهلك العام M-7391)

مثل هذه العلامات التجارية للتأمين على حماية الأصول التي يمكن أن تحقق الإدارة النشطة لديها في المقابل آليات فحص ووصول أكثر صرامة للمستثمرين وعائلات حاملي وثائق التأمين.

(>>> القراءة الموصى بها:الفواتير السنوية: هل أجني المال عند هبوط سوق الأسهم؟ | ما هو الحد الأدنى المضمون لعائد حساب التأمين القياسي؟)

حقائق سريعة: ما هي خطة التقاعد 401 ألف؟

بدأ حساب التقاعد 401k ، المعروف أيضًا باسم خطة 401k ، في أوائل الثمانينيات وهو نظام حساب تأمين معاشات التقاعد أنشأه الموظفون وأرباب العمل الذين يدفعون الاشتراكات بشكل مشترك.

Fidelity ، المعروفة باسم Fidelity Investment Group باللغة الصينية ، هي أكبر مزود خدمة حساب تقاعد في الولايات المتحدة ، حيث تدير أكثر من 3500 مليون حساب فردي وعائلي 401 (k) و IRA و 403 (b) في الولايات المتحدة. (نهاية النص الكامل)

(>>> القراءة ذات الصلة:وصلت ملايين حسابات التقاعد إلى مستوى عالٍ جديد ، فكم يجب أن أدخر من أجل عمري؟)

(>>> القراءة ذات الصلة:البيانات | كم يدخر الأمريكيون من مختلف الأعمار في التقاعد؟كم يجب أن أدخر كل شهر؟ )

(>>> القراءة الموصى بها: فواتير الترحيل السنوية: هل أجني المال عندما ينهار سوق الأسهم؟ | ما هو الحد الأدنى للعائد المضمون لحساب تأمين المؤشر؟)

【>>> انقر للدخول إلى حاسبة المليونير: أداة تساعدك في حساب مقدار الأموال التي تدخرها كل شهر]

الملحق

1 معهد السياسة الاقتصادية: "حالة مدخرات التقاعد الأمريكية" بقلم مونيك موريسي ، 10 ديسمبر 2019 https://www.epi.org/publication/the-state-of-american-retirement-savings/