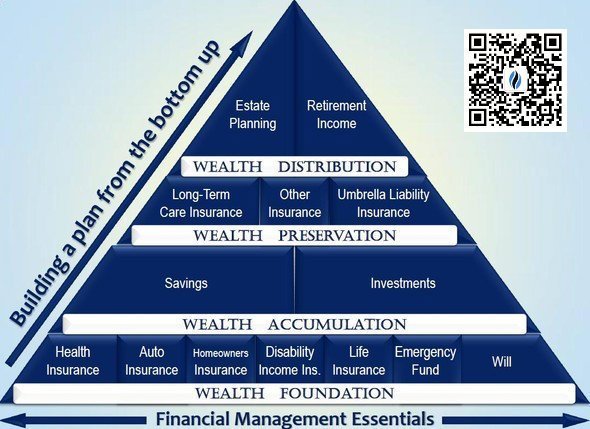

التأمين على الحياة هو حجر الزاوية في تراكم ثروة الأسرة. insurGuru ™ ️كلية التأمينلقد تم التأكيد على أن كل أسرة تحتاج إلى تكوين تأمين على الحياة بشكل صحيح على طريق تراكم الثروة.

التأمين على الحياة ، التأمين على الحياة ، هو حجر الزاوية للثروة

التأمين على الحياة ، التأمين على الحياة ، هو حجر الزاوية للثروة

في نفس الوقت ، أمريكيالتأمين على الحياةإنه أيضًا سكين الجيش السويسري الذي يمكنه تحقيق العديد من الوظائف "القادرة" ، لكن تنوع الوظائف سيؤدي إلى إرباك الجمهور بل ويثير تساؤلات.

بسبب الوظائف المتنوعة للتأمين على الحياة على وجه التحديد ، هناك خطابات مختلفة في السوق ، مما تسبب في حدوث ارتباك بين حاملي وثائق التأمين.إذا تعرفنا على المعرفة المهنية ومشاركة الخبرات من خلال القنوات الصحيحة ، "تعلم قبل أن تشتري"ثم يمكننا تبسيط عملية اتخاذ القرار هذه حتى نتمكن من اختيار خطة معقولة لأنفسنا وعائلتنا لتحقيق أهدافنا.

من أجل مساعدة المزيد من القراء الصينيين على فهم التأمين على الحياة الأمريكي بشكل كامل ، ستعرض هذه المقالة 7 نصائح يجب أن يعرفها حاملو وثائق التأمين.

1. ينقسم التأمين على الحياة إلى فئتين: "نوع المصطلح" و "نوع مدى الحياة".

تأمين مدى الحياة، سهل الفهم ورخيص الثمن.يشتري المستهلكون تأمينًا على الحياة لمدة 10 سنوات و 20 عامًا و 30 عامًا ، ويدفعون مبلغًا ثابتًا من الأقساط في الوقت المحدد ، مقابل فترة حماية محددة.بالطبع لا نريد استخدام هذه الأموال ، ولكن عند انتهاء مدة عقد الوثيقة ، نكون قد تقدمنا في السن بالفعل في ذلك الوقت ، وإذا اخترنا تجديد التأمين في هذا الوقت ، فإن قسط التأمين سيصبح مرتفعًا.إذا كانت الميزانية محدودة حقًا ، فإن التأمين على الحياة هو أيضًا بداية جيدة.سوف نوصيك بالاختيار معخيرمنتجات التأمين على الحياة.

تأمين مدى الحياة، يوفر القدرة على حماية الحياة ، ويضيف أيضًا وظيفة الإيداع.تُستخدم وظيفة الإيداع هذه ، التي تسمى عادةً "القيمة النقدية" للسياسة ، لدعم السياسة لمواصلة العمل بعد أن تتوقف عن دفع الأقساط.

أقرب تأمين "القيمة النقدية" كانتأمين أرباح الادخار، هذا المنتج له وظيفة مشابهة لشراء السندات أو الوديعة الثابتة.إن التأمين على الحياة الاستثماري الذي ظهر لاحقًا يشبه إلى حد كبير حساب استثمار الصندوق المشترك ، بدون ضمان وإمكانيات نمو أعلى.أحدث جيل من التأمين الشامل هو نوع من التأمين على الحياة يوفر حدًا للربح ، بالإضافة إلى ضمان القفل السفلي والربح ، مع توفير مزايا الأسعار والدفع المرن

أصبح تطوير التأمين على الحياة بالكامل أكثر تخصصًا وانقسامًا.للأفراد ذوي الملاءة المالية العاليةالتخطيط العقاري، وبالنسبة لتخطيط الأعمال ، فإن التأمين على الحياة بالكامل هو الحل الوحيد.

في ظل ظروف معينة ،يمكن أن تحصل سياسات التأمين على الحياة مدى الحياة المخططة والمصممة بعناية على حوافز ضريبية كبيرة مع زيادة إمكانية نمو القيمة النقدية إلى أقصى حد. ومع ذلك ، يجب تنفيذ مخطط التصميم هذا في ظل التخطيط والمراقبة طويلة المدى للمهنيين ، وهو مناسب فقط لبعض الأشخاص ، ولا يزال يعتمد على العديد من العوامل الخارجية الأخرى للعمل كما هو متوقع.

2. التأمين على الحياة ليس مجرد تقييم نقدي لحياة الإنسان.

على العكس من ذلك ، فإن الأمر يتعلق أكثر بالمساعدة في العواقب المالية الحتمية بعد التغييرات الرئيسية.في الواقع ، يمكن أن تساعد أراملنا في دفع نفقات الجنازة ، وسداد الديون والقروض ، ودفع نفقات تعليم الأطفال ومعيشتهم.ولكن الأهم من ذلك ، في حالة الوفاة نتيجة حادث ، يمكن للتأمين على الحياة أن يقلل بشكل كبير من العبء المالي الذي يواجهه أفراد الأسرة الباقون على قيد الحياة.لذلك ، بالنسبة للعائلات التي لديها مصدر دخل واحد ، فإن التأمين على الحياة يشبه الطمأنينة.

3. التأمين على الحياة هو أداة لإدارة المخاطر ، وليس منتجًا استثماريًا.

على الرغم من أن بعض أنواع التأمين على الحياة وخطط التصميم تجعل السياسة تبدو وكأنها "استثمار" جيد مع مزايا ضريبية ، فإن الهدف الأصلي للتأمين على الحياة ليس أن يصبح أفضل قناة استثمار.

بالنسبة للعائلات الأمريكية العادية ، لا يوصى بالنظر في منتجات التأمين على الحياة مع وظيفة "الاستثمار" حتى يحتفظوا بصندوق طوارئ عائلي ، وسداد جميع القروض بخلاف الرهن العقاري ، وملء 401 (k) أو Roth IRA.

4. إذا كنت أحد ركائز دخل الأسرة ، فأنت بحاجة إلى تأمين على الحياة.

إذا كنت المصدر الوحيد أو الأساسي للدخل المالي للأسرة ، فإن التقدم بطلب للحصول على تأمين على الحياة لزوجك / زوجتك أو أطفالك أو الأشخاص المحتاجين للرعاية أمر لا جدال فيه.في الوقت نفسه ، إذا كنت موظفًا مهمًا في الشركة أو شريكًا تجاريًا ، فقد تحتاج أيضًا إلى تأمين على الحياة.إذا تقاعدت بشكل مستقر ، وأموالك مستقلة تمامًا ، فيمكنك أن تدفع بشكل مستقل مقابل جميع الشؤون التي ستواجهها ، ولا يعتمد عليك أحد ، فقد لا تحتاج إلى تأمين على الحياة.ومع ذلك ، قد ترغب في اعتبار التأمين على الحياة كأداة مالية للتخطيط طويل الأجل.

5. العثور على وسيط موثوق به أكثر أهمية من أي شيء آخر

يمكن للوسيط ذو المعرفة والخبرة المساعدة في فرز المواقف الفعلية المختلفة لكل واحد منا ، وإجراء تقييمات ومقارنات احترافية بين شركات التأمين المختلفة ، وذلك لتقديم اقتراحات قيمة للمنتج والبرنامج.

المزيد من الخيارات هي إحدى الفوائد التي يمكن لسمسار التأمين الجدير بالثقة إعادتها إلى حاملي وثائق التأمين.

في نفس الوقت ، مع شهادة مهنية وشهادة إضافية من قبل شركة التأمينموظفي التأمين المحترفين، لا يمكن فقط تقديم الخدمات لمجموعات / مجالات معينة (مثل مجموعات العملاء العالمية ذات القيمة العالية) ، ولكن أيضًا يمكنه التفاوض مباشرة بشأن الاكتتاب مع شركات التأمين نيابة عن كل مؤمن عليه ، والحصول على المزيد من الحقوق والمصالح في عملية الاكتتاب ، مما يساعد العملاء على تحقيق تجربة ممتازة.

لذلك ، فإن العثور على وسيط موثوق به متخصص في التأمين على الحياة هو العنصر الأساسي في التخطيط المالي لبوليصة التأمين.

6. التأمين على الحياة هو وثيقة عقد

تأمين على الحياة ، نسميه عادة بوليصة تأمين ، هو وثيقة عقد بيننا وبين شركة التأمين.بعبارة فجة ، يتمثل مبدأ التأمين في جمع الأموال من مائة شخص ووضعها في صندوق. وعندما يحتاج الشخص إلى تسوية مطالبة ، فإنه سيستخدم الأموال الموجودة في المجمع النقدي للدفع.

7. هناك 4 أدوار مهمة في التأمين على الحياة

الأدوار الأربعة في بوليصة التأمين هي: المؤمن ، وحامل الوثيقة ، والمؤمن عليه ، والمستفيد.

يشير المؤمن إلى شركة التأمين ، المسؤولة عن تقديم المطالبات عند مواجهة المطالبات ؛ يشير صاحب الوثيقة إلى الدور المسؤول عن دفع أقساط التأمين لشركة التأمين ؛ المؤمن هو موضوع بوليصة التأمين بأكملها.يمكن أن يكون المستفيد شخصًا طبيعيًا أو ثقة أو كيانًا آخر لتلقي المطالبات.

على سبيل المثال،دليل التأمين على الحياة الأمريكيتقدم محرر جيه بطلب للحصول على بوليصة تأمين من شركة تأمين. J هو صاحب البوليصة والمؤمن عليه ، والسيد J هو المستفيد من البوليصة.إذا توفيت "ج" ، سيحصل زوجها على التعويض.

ملخص المقال

تطور التأمين على الحياة الأمريكي ، وخاصة التأمين على الحياة بقيمة نقدية ، بالإضافة إلى توفير حماية أكثر شمولاً ، إلى أداة مالية متعددة الوظائف لتراكم الثروة والميراث ، لكننا نادرًا ما نتحدث ونشارك القصص حول التأمين على الحياة مع الأصدقاء.نحن لسنا متفاجئين لهذا.

لكن كما نحنتحليل المقال السابقوبهذه الطريقة ، فإن مناقشة الوضع المالي بصراحة مع أفراد الأسرة ووضع خطط مهنية معينة مسبقًا سيساعدنا في النهاية على المضي قدمًا في طريق تراكم الثروة.