أدى تقدم العلم والتكنولوجيا وتحسين نوعية الحياة إلى زيادة سريعة في متوسط العمر المتوقع.في الثلاثين عامًا الماضية ،معدل النمو السكاني للمعيشة حتى عمر 100 عام يفوق معدل النمو لإجمالي السكان.طول العمر ، من ناحية ، يسمح لنا بالحصول على مزيد من الوقت للاستمتاع بالسعادة من الأسرة والحياة ، ولكن من ناحية أخرى ، فإنه يجلب أيضًا قلقًا ماليًا جديدًا.

في التخطيط لدخل التقاعد الماضي ، كانت دورة الدخل عادة من 10 إلى 15 سنة.ولكن مع زيادة متوسط العمر المتوقع والجدول الزمني لدورة الحياة الحقيقية ، بالنسبة للأشخاص الذين يحتاجون إلى التقاعد الآن وفي المستقبل ، قد نحتاج إلى التفكير في دورة دخل تقاعد لمدة 30 عامًا ، أو حتى لفترة أطول.

المشاكل المالية الناجمة عن طول العمر

إذا كنت ذكرًا وكان عمرك 65 عامًا هذا العام ، إذنمتوسط العمر المتوقع هو 84.3 سنة؛ إذا كنت أنثى وعمرك 65 عامًا هذا العام ، إذنمتوسط العمر المتوقع هو 86.7 سنة.هذا مجرد أحدث تقدير لمتوسط العمر المتوقع للمقيمين الأمريكيين. في الواقع ، قد يعيش الكثير من الناس لفترة أطول.

هذا وضع لم يسبق له مثيل في التاريخلذلك ، إلى جانب طول العمر ، أصبحت نفقات حياتنا اليومية ، فضلاً عن النفقات الطبية والصحية ، أمرًا بالغ الأهمية.

لا يوجد حل مالي شامل أو شامل في العالم ، ولكن لكل منا نفس الهدف:دع أموالنا تُستخدم لأطول فترة ممكنة ، ولن يحدث أن يكون الناس على قيد الحياة بل ذهب المال.

لذلك ، فإن العوامل الخمسة التالية تستحق الاهتمام لك ولعائلتك.

1. النظر في تأخير المعاش التقاعدي

معاش تقاعد الضمان الاجتماعيعلى الرغم من أنه ليس كثيرًا ، فإن معناه الحقيقي هو تزويدنا بدخل مدى الحياة حتى نموت.

الآن ، في سن 62 ، يمكننا التقدم لبدء تلقي هذا المعاش التقاعدي المقدم من الحكومة ، ولكن كلما حصلنا عليه مبكرًا ، قل المال الذي يمكننا إنفاقه كل شهر.إذا انتظرنا حتى سن 70 عامًا وحضرنا لاستلامها ، يمكننا الحصول على ما يقرب من 76 ٪ أكثر كل شهر.

مع زيادة متوسط العمر المتوقع ، تستمر الحكومة في رفع سن التقاعد الرسمي ، فكلما أردت أن تأخذ المزيد من المال في وقت مبكر ، قل ما يمكنك تحمله.

في الوقت نفسه ، لدينا أيضًا معاش الضمان الاجتماعي"سوء فهم" تمامًا ، معتقدًا أن هذا "مبلغ كبير من المال".بالنسبة الىوفقًا لبيانات إدارة الضمان الاجتماعي ، في عام 2019 ، كان متوسط الدخل الشهري لمعاش الضمان الاجتماعي 1,461 دولارًا فقط.

كما أكد مكتب الضمان الاجتماعي في الوثيقة الرسمية ،من فضلك لا تستخدم معاش الضمان الاجتماعي كمصدر وحيد لدخل التقاعد.

(>>> القراءة الموصى بها:مسؤول بي بي سي توكاو | عندما تفشل المُثُل في عكس الواقع ، ما مدى صعوبة تقاعد الأمريكيين؟)

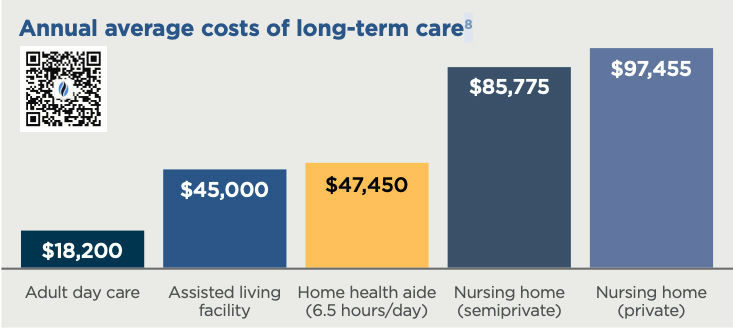

2. الاستعداد لنفقات الرعاية الصحية والرعاية طويلة الأجل لكبار السن

نفقات الرعاية الصحية بعد التقاعد هي أكبر نفقات مالية في التقاعد.

لا يرغب معظم الناس في مناقشة هذا الموضوع والتحدث عنه ، ويشعر البعض أنهم ما زالوا يكسبون المال ، ويشعر البعض بالإهانة.

دع الجميع يتخيل أنهم لا يستطيعون الاعتناء بأنفسهم ، فسوف ينتج عن ذلك شعور بالعجز.ولا أحد يحاول إظهار ضعفهم وضعفهم.

لكن الحقيقة هي أيضًا مسألة احتمالية.من بين أولئك الذين تزيد أعمارهم عن 65 عامًا هذا العام ، هناك احتمال بنسبة 70 ٪ أنهم سيحتاجون إلى خدمات رعاية طويلة الأجل في المستقبل.

(>>> القراءة الموصى بها: منشور علمي مشهور: تكلفة وسعر الرعاية طويلة الأمد في الولايات المتحدة )

3. استخدام HSA كقنوات استثمار

من منظور الشخص العادي ، يمكن فهم حساب هائل سعيد أنعم على أنه حساب استثمار مدخرات طبية ، مخصص للنفقات الطبية.

أعطت الحكومة الضوء الأخضر لهذا النوع من الحسابات. تتمتع حسابات هائل سعيد أنعم بثلاث مزايا ضريبية:

- يمكن خصم الأموال المودعة في حساب هائل سعيد أنعم من الدخل ؛

- ثانياً ، الدخل من الاستثمار والإدارة المالية في حساب هائل سعيد أنعم معفاة من الضرائب ؛

- أخيرًا ، سحب الأموال من حساب هائل سعيد أنعم للإنفاق الطبي والنفقات ذات الصلة معفى من الضرائب.

لا يُسمح لهذا النوع من الحسابات بوضع الأموال في غير محدود. 2021إيداع فردي يصل إلى 3600 دولار،توفر العائلة ما يصل إلى 7200 دولار.يمكن لأولئك الذين تزيد أعمارهم عن 55 عامًا إيداع 1000 دولار إضافية.

4. انظر إلى الاستثمار في الأسهم من منظور التقاعد

على الرغم من أننا نعتقد أننا ما زلنا "شبابًا" ، إلا أنه لا يزال هناك الكثير من الوقت.لكن في هذا الوقت ، بدأنا بالفعل في الذعر بمجرد النظر إلى حساب الأسهم المتقلص ، ناهيك عن الرغبة حقًا في قضاء بعض الوقت في انتظار ارتفاع سوق الأسهم.

في وقت التقاعد ،إن ما يقلقنا لم يعد إمكانات نمو رأس المال ، بل مصدر الدخل الذي يحتاج إلى "ضمان".هذا الأخير هو أساس الضمان المالي للتقاعد.

المعاش السنوي للتقاعد من الضمان الاجتماعي هو ضمان للدخل مدى الحياةتأمين المعاش.يمكننا أيضًا الاستثمار في التأمين السنوي التجاري لاستكمال مصدر الدخل المضمون مدى الحياة.

المعاش السنوي للتقاعد من الضمان الاجتماعي هو ضمان للدخل مدى الحياةتأمين المعاش.يمكننا أيضًا الاستثمار في التأمين السنوي التجاري لاستكمال مصدر الدخل المضمون مدى الحياة.

بعد إنشاء مصدر دخل تقاعدي مضمون خاص بنا ، يمكننا الاستمرار في "الاحتفاظ" بأصول الأسهم لدينا بثقة أكبر.

(>>> القراءة الموصى بها: ما هو المعاش التقاعدي؟من يشتري المعاشات التقاعدية؟)

5. خذ بعين الاعتبار الآخرين المهمين

بالنسبة لمعظمنا ، فإن النظر في تكلفة غياب النصف الآخر هو موضوع آخر يصعب الحديث عنه.يختار الكثير من الناس تجنب الحديث عنها.وفقًا لـ "المسح الوطني للتأمين الصحي والرعاية طويلة الأمد للمستهلكين" الذي أجري في عام 20181الاستنتاجات المقدمة ،70٪ من البالغين لم يناقشوا نفقات التقاعد مع أزواجهم.

من الناحية الإحصائية ، تتمتع النساء بعمر افتراضي أطول من الرجال.هنا خاتمة المسح مباشرة: "في 48٪ من العائلات ، بعد وفاة الزوج ، يعيش فرد آخر من العائلة بمفرده لمدة 10 سنوات أو أكثر."2

لذلك ، يجب على أفراد الأسرة أن يوضحوا أنه بغض النظر عمن يذهب أولاً ، كيف يمكن للشخص المتبقي أن يعيش بشكل مريح ، ولا داعي للقلق بشأن المال عندما يتقدم في السن.

الطرق الأربعة العامة هي:

- مفتاح المعاش التقاعدي للضمان الاجتماعي:إذا كان دخل المعاش التقاعدي للزوج المتوفى أعلى ، يمكن لأفراد الأسرة التنازل عن معاشاتهم التقاعدية واختيار الحصول على معاش تقاعدي أعلى.

- إعداد المستفيد من حساب هائل سعيد أنعم:اترك أموال حساب هائل سعيد أنعم لأفراد الأسرة

- استخدم تأمين المعاش المشترك: استخدام اسمي الزوج والزوجة للتقدم بطلب تأمين المعاش ، والتأكد من أن المعاش يدفع الدخل لكلا الشخصين مدى الحياة.

- إدارة مخاطر الحوادث: استخدم التأمين على الحياةالمطالباتتوفير نقود كافية لأفراد الأسرة بعد الحادث.

ملخص المقال

طول العمر يغير حتمًا نظام التقاعد الاجتماعي ، ويؤثر أيضًا على المفهوم المعتاد لـ "التقاعد" في أذهاننا.

من خلال مشاركة هذا المقال ، تعرفنا على استراتيجيات التقاعد الأساسية التي يمكن أن نتبناها في البيئة المستقبلية لمساعدتنا في بناء أساس مالي "يمكن للمسنين الاعتماد عليه ومعالجة المرضى".

دليل التأمين على الحياة الأمريكي© ️ شجع كل قارئ وعائلته على التواصل بشكل مفتوح وصادق بشأن التخطيط للتقاعد ، من خلال التعلم المستمر والفهم ، وبمساعدة المهنيين ، لوضع خطة تقاعد عائلية متوسطة وطويلة الأجل ، وبناء شبكة أمان مالي مناسبة لأسرهم ضمان دخل مدى الحياة وتدفق نقدي ، وتحقيق هدف طول العمر والتقاعد السعيد. (نهاية النص الكامل)

(>>> القراءة الموصى بها:مقارنة | مؤشر الأقساط السنوية والصندوق ، أي تأمين المعاش أفضل؟ (نسخة 2022))

الملحق

1. "2018 Nationwide Health Care and Long-Term Care Consumer Survey ،" الذي أجرته The Harris Poll على الإنترنت نيابة عن Nationwide Retirement Institute. تم إجراء الاستطلاع السنوي الرابع في الفترة من 5 إلى 22 فبراير 2018 ، من بين 1,007،50 بالغين في الولايات المتحدة تبلغ أعمارهم 150,000 عامًا. أو أكبر ممن يبلغ دخل الأسرة 522 ألف دولار أمريكي أو أكثر ("البالغين الأثرياء") ، و 50 من البالغين الأمريكيين الذين تبلغ أعمارهم XNUMX عامًا أو أكثر ممن يقدمون الرعاية أو كانوا يقدمون لهم الرعاية.

2. "IRI Fact Book 2016" ، معهد التقاعد المؤمن (2016).

8 "إحصاءات تأمين الرعاية طويلة الأجل" ، شجرة LTC (أغسطس 2018).