當我們面對專業金融類保險顧問,準備進行這類保單產品的投保申請時,過程會不會很複雜?

當我們面對專業金融類保險顧問,準備進行這類保單產品的投保申請時,過程會不會很複雜?

對於投保人來說,好處是我們擁有了更多的選擇。而壞處也是,選擇可能又實在太多了。

哪些點才是真真正正體現“保單長期平均收益率高不高”的基礎,這是我們的觀點。

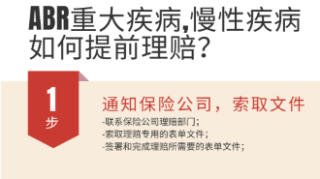

根據WHO的簡報,心臟病和中風才是世界最大的殺手,而ABR理賠的重要性可見一斑

從用錢“換保障”這一傳統理念,到如今的“保險”是一種低風險的“現金值積累”的方式…

如何撥開投保過程中的重重迷霧,避免走入投保的誤區,時光的浪費和財務上的損失?

“退休安全法”的出現,干擾了高凈值家庭最初給子女留錢的財務規劃,但也並非沒有好的應對方案。

雞蛋不要放在同一籃子里,多元化的理財方式和穩健的固定收益策略相結合,才能在疫情中守住自己的果實。

便宜不便宜,並不重要,重要的是適合自己和家庭的實際需求才是投保的關鍵。為追求便宜而投保,則是本末倒置。