Американское руководство по страхованию жизниЧитатель связался с ним и сказал, что слышал от друзей вокруг себя, что годовые дивиденды страховой компании составляют 6. Но у него много вопросов: надежна ли эта «ставка дивидендов»? Безопасен ли этот метод вывода денег?

примернострахование сбереженийВо всех статьях мы постоянно заявляем, что ставка дивидендов по полису (Dividends Rate) и фактическая внутренняя норма доходности (IRR, Internal Rate of Return) полиса — это две совершенно разные вещи.

Мы часто путаем их, что приводит к недоразумениям и ситуации в начале статьи.В то же время осберегательная политикаПонятия и проблемы снятия денег со счетов на рынке также неоднозначны, а различные профессиональные термины и классификации, такие как прямое признание и непрямое признание, даже сбивают с толку страхователей.

Продавец либо вообще не упоминает об этом, либо подчеркивает, что полис может сэкономить деньги, выплатить дивиденды, а когда вам нужны деньги, вы можете снять деньги досрочно, чтобы оплатить счета, например, купить автомобиль, или в качестве стартапа. фонд.

Многие полисы страхования жизни на всю жизнь сберегательного типа упаковываются и продаются под концепциями «вы можете быстро снять деньги со счета полиса», «создать личную банковскую систему» и «бесконечный банкинг (Infinite Banking)».Эти концепции существуют уже много лет, и их распространяют Нельсон Нэш, Памела Йеллин и многие другие.Вся жизнь) счет вместо банковского счета для внесения денег.

В этой статье мы сначала конкретно ответим на первый вопрос»Надежна ли ставка дивидендов?" вопрос. Мы будем использовать метод анализа Мэтью Декера, генерального директора учреждений по управлению активами с использованием заемных средств, и использовать простейшие математические расчеты, чтобы помочь держателям полисов выполнить математические расчеты.Дивидендная ставка страхования сбережений иполитика внутренней нормы прибылипроблемы, посмотрите, какие они.

Мы надеемся, что, поделившись этой статьей, любой сможет потратить 5-10 минут, чтобы понять, что действительно важно в основе.В следующей статье мы ответим, осуществимы ли вышеприведенные концепции, характерные для нас, или нет.

Ставка дивидендов и внутренняя норма доходности

Опять же, ставка дивидендов по полису (ставка дивидендов) и фактическая внутренняя норма прибыли по полису (IRR, внутренняя норма прибыли) — это две совершенно разные вещи.

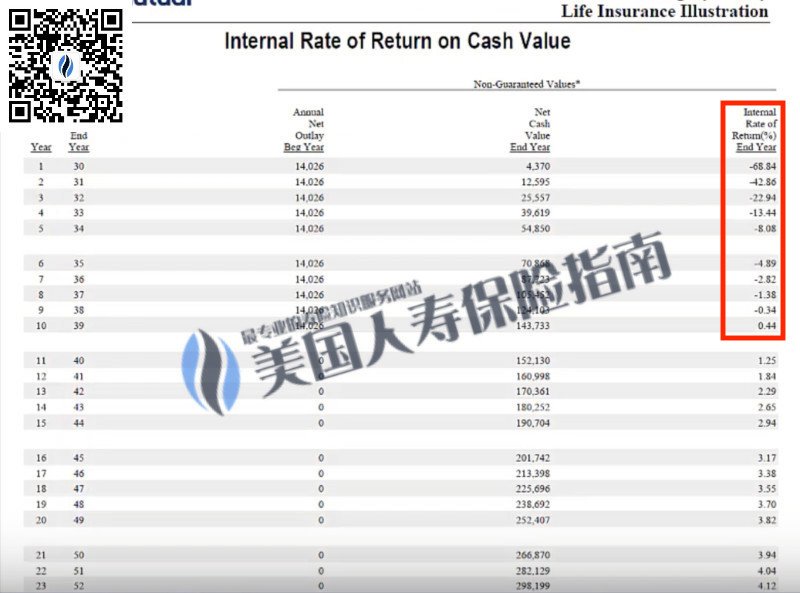

На самом деле относительно легко вычислить ставку дивиденда по полису и фактическую норму прибыли по полису.Нам просто нужно найти кого-то, кто продает этот накопительный полис.страховой брокерили свяжитесь со страховой компанией напрямую,Запросите копию внутренней нормы прибыли (IRR Ledger) для нашей страховой учетной записи.

Это заявление о политике покажет фактическоевнутренняя норма прибыли.

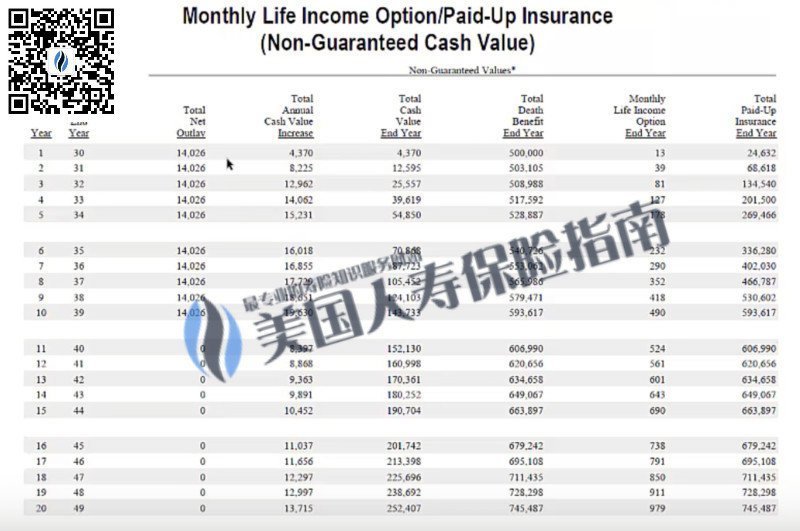

На рисунке ниже показансберегательная политика, компания-эмитент - известная М, имеющая лучшиеИсторический рекорд дивидендов.

Эта политика имеет дивиденды «до» 6.4%, как упоминалось в начале статьи. Большинство людей считают, что если они подадут заявку на этот тип полиса, они фактически получат годовой доход в размере 6.4%. Будет ли это так?

Скажи это первымДивидендЕсли мы купим акции Ford Motor на 10 6.4 долларов и Ford объявит, что наши дивиденды в этом году составляют 6400%, то наш счет акций получит дивиденды в размере XNUMX.Так работают дивиденды.

Но давайте посмотрим на страховой полис, и результаты совсем другие.

Это 10-летняя сберегательная политика, при которой страхователь вкладывает 1,4000 10 долларов в год в течение XNUMX лет.

Основная информация о вводе и выводе этой политики:

- В течение первых 10 лет политикавнутренняя норма прибылиотрицательно, поднимается до 0

- Между 9 и 10 годами политика возвращается с отрицательной на положительную.

- На 10-й год денежная стоимость полиса равна инвестированному капиталу.

Вышеуказанные 3 пунктасберегательная политикаОбщие черты, не удивительно.

И на что нам действительно нужно обратить внимание, так это на то, чтобы найти страховой полис в масштабе всей жизни.самая высокая внутренняя норма доходности.

На картинке выше мы можем найтиСамая высокая внутренняя норма доходности 4.85%.Эта цифра сильно уменьшилась по сравнению с ставкой дивидендов в 6.5% Почему это происходит?Это по двум причинам:

XNUMX. Отличие счетов страховой компании от личных счетов

Дивидендная ставка полиса не равна внутренней норме прибыли, а это две совершенно разные вещи, любыесберегательная политикаВ контрактных документах , когда речь идет о ставке дивидендов, будет строка, напечатанная мелким шрифтом, в которой указывается норма прибыли на дивиденды, а не фактическая норма прибыли полиса.

Проще говоря, ставка дивидендов — это размер страховой компании.бухгалтерская книга компаниито, как мы бронируем, и политика внутренней нормы прибыли касается нас самихличная книгафактический метод учета.Мы не можем спутать рыночные данные, рассчитанные страховыми компаниями в соответствии с методом бухгалтерского учета компании, за норму прибыли в наших личных бухгалтерских книгах.

XNUMX. Причины, по которым накопительное страхование является самым дорогим видом страхования жизни

Во-вторых, среди всех видов страхования жизни, на которые мы можем претендовать, накопительное страхование всей жизни является самым дорогим. Самая дорогая причина в том, что накопительное страхование дает три «гарантии»:

- Определяется подлежащая уплате премия;

- Размер пособия в связи со смертью фиксирован;

- обеспечить определенную гарантированную денежную стоимость;

В страховании жизни «уверенность» — очень дорогая вещь. Если мы хотим добавить в полис «определенную» часть, то неважно, каков «определенный» объект, неважно, какой вид страхования (страхование сбережений, страхование инвестиций,Страхование индекса), полис сразу дорожает.

Таким образом, хотя страховая компания объявила, что «дивиденды», выплаченные держателям сберегательных полисов со счетов компании в этом году, составили 6.4%, в итоге, рассчитанная по личным счетам, максимальная доходность полиса за весь срок службы составила всего 4.85%.

Краткое содержание статьи

Высокие цифры дивидендов полны соблазнов, но покупка страховки не предназначена для инвестирования, чтобы разбогатеть.Слепая погоня за красивыми цифрами может привести к потере первоначального намерения застраховаться и, в конце концов, заплатить цену под действием двойного побуждения искушения и импульса.

Руководство по страхованию жизни в СШАNet всегда выступал за "Узнайте, прежде чем купитьПринцип: после того, как страхователи овладеют определенными базовыми знаниями, благодаря сотрудничеству с профессиональными страховыми агентами или финансовыми консультантами они могут более четко понимать свои основные потребности и избегать различныхСтраховые ошибки, чтобы найти продукты и дизайнерские решения, которые действительно могут вам подойти и гарантировать.