Иллюстрация, мы называем это "Разработка политики","план",или же"предложение".Это представление и описание будущего направления полиса, включая негарантированные элементы.В столбце "Что такое иллюстрация страхования жизни?Что на нем написано?Каковы споры и основные моменты?», в Американском руководстве по страхованию жизни©️ есть подробное объяснение.

Разработка политики и схема разработки политики (иллюстрация)

Разработка политики — это очень четкий и систематический процесс, и ключевые моменты отражены на иллюстрации.Профессиональные страховые брокеры могут упростить этот процесс и помочь клиентам удовлетворить их потребности.

После того, как клиент выражает намерение страхования и простое требование,страховой брокерразработает и отправит такой"Разработка политики» клиентам.

Путем объяснения и взаимного сообщения плана мы, наконец, спланировали «Разработка политики(Иллюстрация)», чтобы перейти к следующему шагу процесса подачи заявки.

В плане оформления полиса (иллюстрация) есть различные профессиональные термины, числа и таблицы данных.Для клиентов, которые плохо знакомы с планом полиса, они часто не знают, с чего начать.

Сегодня я буду интерпретировать эти моменты, взяв в качестве примера несколько различных американских компаний по страхованию жизни под именем автора.

Схема оформления сберегательного полиса страхования жизни

Сбережения, участвующие в страховании жизниОсобенность таких продуктов, как Whole Life, в том, что размер премии и период выплаты фиксированы.Поэтому в «Плане разработки политики» будет очень четко выражено, сколько платить и сколько лет платить.

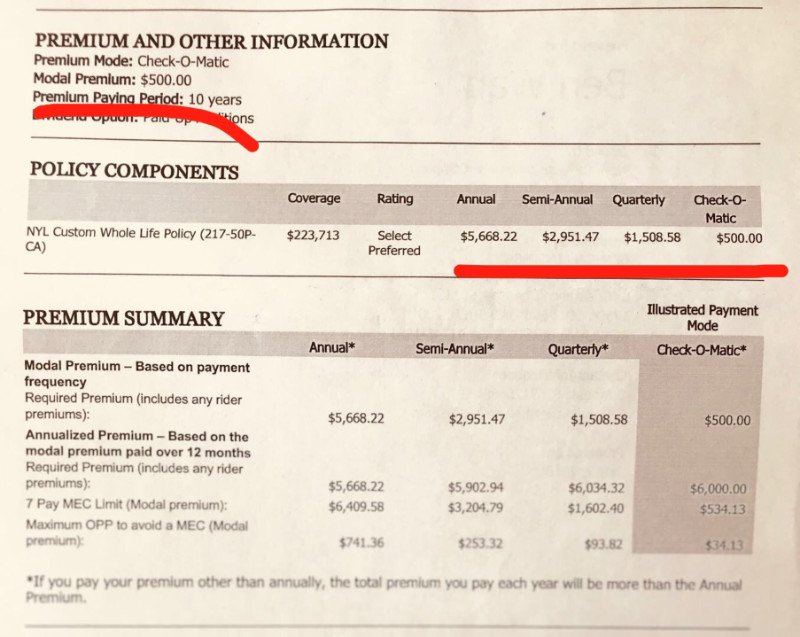

Рисунок 1: Сберегательная компания N, участвующая в схеме разработки универсального страхового полиса: 10-летний платеж, ежегодный платеж в размере 5,668.22 2951.47 долларов США, полугодовой платеж в размере 1508.58 долларов США, ежеквартальный платеж в размере XNUMX долларов США.

Рисунок 1: Сберегательная компания N, участвующая в схеме разработки универсального страхового полиса: 10-летний платеж, ежегодный платеж в размере 5,668.22 2951.47 долларов США, полугодовой платеж в размере 1508.58 долларов США, ежеквартальный платеж в размере XNUMX долларов США.

Из характеристик продукта мы можем знать, что, поскольку ежегодный процент дивидендов по продуктам сберегательной политики является фиксированной величиной, стоимость страхования может быть точно рассчитана, а общая стоимость распределяется на каждый год или месяц, что является премией. что клиент должен заплатить.После подписания контракта он должен быть оплачен в соответствии с контрактом, вовремя и по согласованной цене.

Оформление полиса универсального страхования жизни (Universal Life, GUL, IUL, VUL)

Из-за большой гибкости этого типа продукта, сколько платить и сколько лет платить, полностью зависит от минимальной стоимости обслуживания полиса и собственной цели клиента.Поэтому при оформлении страхового полиса необходимо общение и определение между клиентом и страховым брокером.

На рисунке ниже мы показываем и поясняем,Универсальное страхование жизниполученный в результате обновлений продуктаИндексированное универсальное страхование жизни(IUL) стратегия оплаты полиса.

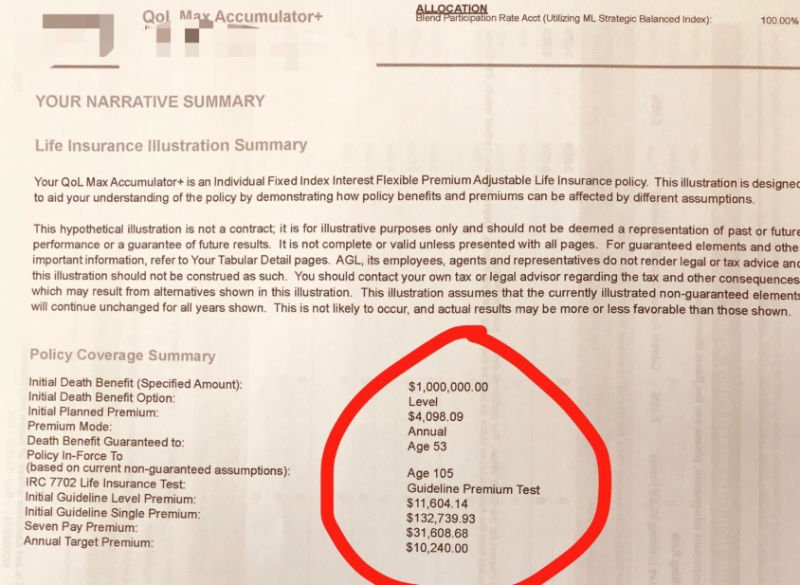

Рисунок 2: План компании А по страхованию премий на 20 лет IUL с базовой премией в размере 4,098.09 10,240 долларов США и предлагаемой целевой премией в размере XNUMX XNUMX долларов США.

Рисунок 2: План компании А по страхованию премий на 20 лет IUL с базовой премией в размере 4,098.09 10,240 долларов США и предлагаемой целевой премией в размере XNUMX XNUMX долларов США.

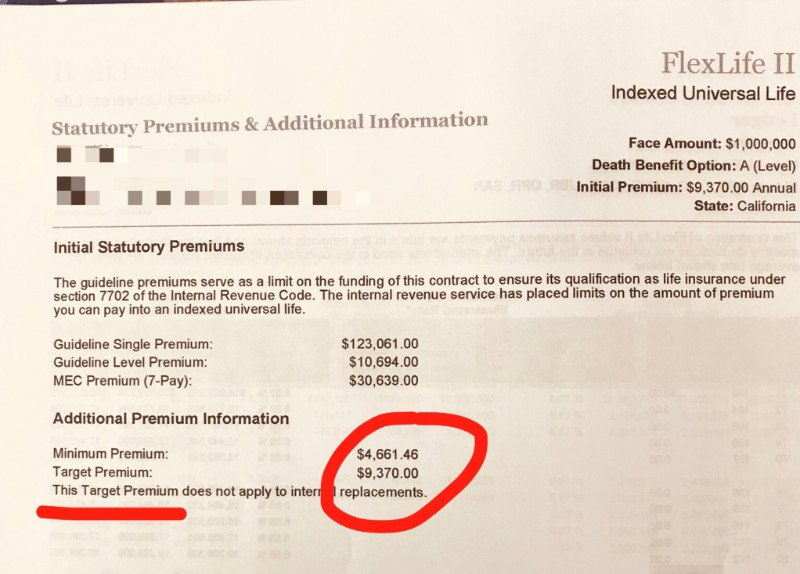

Рис. 3. План компании C по разработке страхового полиса IUL-20 лет с премиальным периодом, минимальная страховая премия составляет 4,661.46 9,370 долл. США в год, а рекомендуемая целевая премия составляет XNUMX XNUMX долл. США в год.

Рис. 3. План компании C по разработке страхового полиса IUL-20 лет с премиальным периодом, минимальная страховая премия составляет 4,661.46 9,370 долл. США в год, а рекомендуемая целевая премия составляет XNUMX XNUMX долл. США в год.

«Гибкость» исходит из непредсказуемости рынка

从ФункцииМы можем знать, что, в отличие от продуктов полиса участия в сбережениях, годовой доход продуктов универсального страхования является неопределенным, который варьируется в зависимости от различных рыночных условий, с которыми связан полис.

Такие как,универсальное страхованиеГодовая доходность продуктов (Universal Life) определяется страховыми компаниями на основе доходности рынка облигаций.инвестиционное универсальное страхованиеГодовая норма прибыли продуктов (переменный универсальный срок службы) определяется доходом от определенного класса акций, в то время какИндекс универсального страхованияДоходность продуктов (Indexed Universal Life) в основном определяется на основе роста американского индекса S&P 500.Таким образом, сколько денег может быть увеличено каждый год в полисе, является неопределенной величиной.

Таким образом, если стоимость полиса в денежном выражении значительно возрастает в этом году, достаточно для покрытия части страховых расходов за год, клиент может заплатить меньшую страховую премию; если стоимость полиса в денежном выражении растет медленно, деньги в полисе недостаточно, чтобы покрыть стоимость страховки в течение года, и клиент может платить меньше Платить больше за страховку.

Основываясь на принципе этого типа полиса, он имеет функцию «гибкой премии».Таким образом, универсальные страховые полисы можно оплачивать ежегодно или ежемесячно, некоторые компании также допускают дополнительные платежи раз в два года, и размер платежа является гибким.

Ссылка на политику оплаты и сроков оплаты

В сочетании с приведенным выше введением мы примерно поняли характеристики универсальных страховых продуктов.Ниже приводится собственный страховой полис автора для справки и обмена.

Если вы ищете безналоговый выход на пенсию и быстрое увеличение денежной стоимости, то в первые 10 лет действия полиса платите премию как можно больше, или сделайте это в один шаг, и платите ежегодную премию за полис установленный Налоговой службой (IRS) Верхний предел (MEC, пожалуйста, проконсультируйтесь с брокером для планирования политики и разработки конкретной суммы), который является лучшим выбором для роста денежной стоимости.Через 10 лет вполне возможно, что вам больше не придется платить.

Функция денежной стоимости страхового полиса представляет собой игру со сложными процентами после вычета премий.Чем больше премий инвестируется на ранней стадии, тем больше денежная стоимость и тем быстрее темп роста сложных процентов, если коэффициент вычета затрат остается прежним.В хороших рыночных условиях, после накопления денежной стоимости через 10-летние сложные проценты, годовой доход может покрыть годовую стоимость полиса, тогда нет необходимости платить дополнительные премии.

С этой целью, если полис рассчитан на 20, 30 или даже 50 лет, то этот план необходимо тщательно продумать.

подводить итоги

Благодаря подробному ответу в этой статье и сравнению основного страхового вопроса «сколько мне нужно платить и сколько лет платить», я надеюсь, читатели смогут получить общее представление о принципах разработки различных типов страховых полисов.Американская сеть гидов по страхованию жизни надеется, что наши читатели поделятся своим опытом профессионального страхования жизни.страховой брокерС помощью вы можете выбрать американские продукты страхования жизни, которые настроены на то, чтобы действительно защитить себя и свою семью.

Нажмите, чтобы перейти на страницу insurGuru©️Академия страхования жизни