Руководство по страхованию жизни в США > Институт страхования жизни > Что такое IUL Insurance (индексированное универсальное страхование жизни)

ИЮЛ Страхование, английское название Indexed Universal Life, мы часто называем егоиндексное страхование, индексированное страхование жизни,полное имяИндексированное универсальное страхование жизни.Это понятие впервые появилось в 90-х годах прошлого века, оно появилось после кризиса рынка облигаций США в 1994 г. В 1997 г. оно официально стало продуктовой системой и было введено на рынок страхования жизни.

Сегодня индексное страхование, как гибкий финансовый инструмент, широко используется для пожизненной социальной защиты, планирования пенсионных доходов, управления капиталом и наследования, планирования имущества, распределения активов, защиты активов, бизнес-планирования и других областях.

Внедрение индекса IUL Universal Life Insurance

ИЮЛ Страхование, индексированное универсальное страхование жизни,Универсальная страховкаЭволюционная производная от .Гарантирует жизнь страхователю, помимо предоставлениясрочное страхование жизниВ дополнение к этой базовой защите пособия в связи со смертью существует также компонент денежной стоимости.Пособие в случае смерти не фиксировано и может быть скорректировано страхователем.Кроме того, по нему выплачивается больше премий, чем по срочному страхованию жизни.Участие в страховании жизниявляются гибкими.

В частности,ИЮЛ СтрахованиеПодобно универсальному страхованию, оно обеспечивает сберегательную и инвестиционную функцию, точно так же, как вы открыли инвестиционный «счет» в «банке» страховой компании, но этот «счет» имеет профессиональный термин, называемый «»Денежная стоимость».

ИУЛ Премиумкак работать:Премия, которую вы заплатили, после оплаты стоимости страховки, оставшаяся часть автоматически вносится в несколько дополнительных «стратегических счетов» и конвертируется в соответствующую денежную стоимость.Вы можете поместить эти деньги в стратегию гарантированного дохода. как гарантированный доход в размере 2.5% в год; вы также можете выбрать для сравнения со стратегией счета фондового индекса, например, обычно выбирают ссылкуИндекс Standard & Poor's 500(индекс S&P 500), Nasdaq 100 и т. д.Когда размещается стратегический счет фондового индекса, страховая компания обещает гарантировать чистую прибыль, когда рыночная конъюнктура неблагоприятна, поэтому страховой счет страхователя не несет риска убытков.

ИУЛ риск:Инвестиционный риск полиса IUL меньше, чем инвестиционного универсального страхования.Страхование VUL (переменное страхование жизни), фонды, акции, ETF и другие продукты ценных бумаг., потому что все время ваши деньги не идут на рынок для торговли акциями.

ИУЛИстория индексированного универсального страхования жизни

В начале 90-х фондовый рынок США резко вырос, потребители сосредоточились на взаимных фондах, фондовом рынке и универсальном страховании инвестиций (VUL) для получения высокой прибыли, а экономическая ситуация была очень хорошей.

К 1994 году разразился кризис рынка облигаций США, и базовая процентная ставка была зафиксирована на уровне 12% на 1.5 месяцев в году.После того, как инвесторы были залиты кровью, они обнаружили, что ни одно вложение на рынке не является безопасным, и только тогда они осознали важность защиты.

1997 год,Страхование ИУЛ (Запуск продукта Index Universal Insurance.Этот продукт гарантирует, что инвесторам будет гарантирован чистый доход, когда рыночная конъюнктура неблагоприятна.В обмен, когда рынок благоприятен, проценты, выплачиваемые страховыми компаниями инвесторам, ограничиваются.

(>>>Рекомендуемое чтение:Технический пост|Анализ принципа действия вариантов гарантированного возврата, лежащих в основе страхования индекса IUL)

Инвестиции ИУЛ: ИУЛКак работает индексированное универсальное страхование жизни?

как суммаИУЛ ПремиумПри выплате часть этих денег будет использоваться для покрытия ежегодных расходов страхователя.Деньги после вычета этой стоимости будут накапливаться в денежной части политики.Общая денежная стоимость инвестируется в индексные рынки, такие как американский S&P 500, немецкий 30DAX или индекс развивающихся рынков MSCI, и включается в доход в зависимости от роста или падения индекса.страховая компанияИЮЛ СтрахованиеРазрешить страхователям самостоятельно выбирать разные индексы,ИЮЛ СтрахованиеТакже часто доступен вариант стратегии с гарантированной фиксированной ставкой.Таким образом, страхователь может установить, следует ли вкладывать денежную часть в гарантированный минимальный доход или инвестировать в индексный рынок, а также страхователь может распределять разные проценты по различным инвестиционным стратегиям.

Изменения значений индекса сравниваются ежемесячно.Если индекс растет в течение месяца, заработанные проценты будут начисляться на денежную стоимость.Например, если индекс вырос на 8% с начала августа до конца августа, умножьте 8% на денежную стоимость, вложенную в индекс, чтобы получить процентное значение, которое умножается на уровень участия и полученное число. накапливается до средней денежной стоимости.У разных брендовых компаний разная политика, и некоторые продукты рассчитывают сумму ежемесячных изменений индекса в течение года, чтобы получить среднее значение индекса.Если окончательным изменением индекса является снижение, а не увеличение, страховое обеспечение осуществляется в соответствии с гарантированной процентной ставкой индексной инвестиции, обещанной в полисе.Процентная ставка этого обеспечения обычно составляет 6% - 6% на рынке. .

Есть еще один показатель, о котором следует знать:Уровень участия, которыйКоэффициент участия , который определяется страховой компанией и обычно составляет от 25% до 200%.Как правило, индексная выгода, полученная клиентом, в конечном итоге умножается на уровень участия в процентах, прежде чем начисляться на компонент денежной стоимости.

Когда уровень участия меньше 100%

Если доходность составляет 6 %, уровень участия — 50 %, а компонент денежной стоимости текущего инвестиционного индекса составляет 10,000 300 долларов США, то, в конечном счете, доход от компонента денежной стоимости составляет 6 долларов США (50 % x 10,000 % x 300 XNUMX долларов США = XNUMX долларов США). .

Когда уровень участия превышает 100%

(Обновлено 2022/03 г.) Если предположить, что годовая доходность индекса составляет 6 %, а коэффициент участия – 150 %, то, исходя из расчетов, ожидаемая годовая доходность от денежной стоимости равна6% х 150% = 9%, то есть годовая норма прибыли по счету денежной стоимости полиса составляет 9%, что также является стандартной практикой для большинства страховых компаний и страховых счетов.Но стоит отметить, что небольшое количество страховых компаний в очередной раз ограничили доходы в этой ситуации.Финансовый консультант по страхованию жизни.

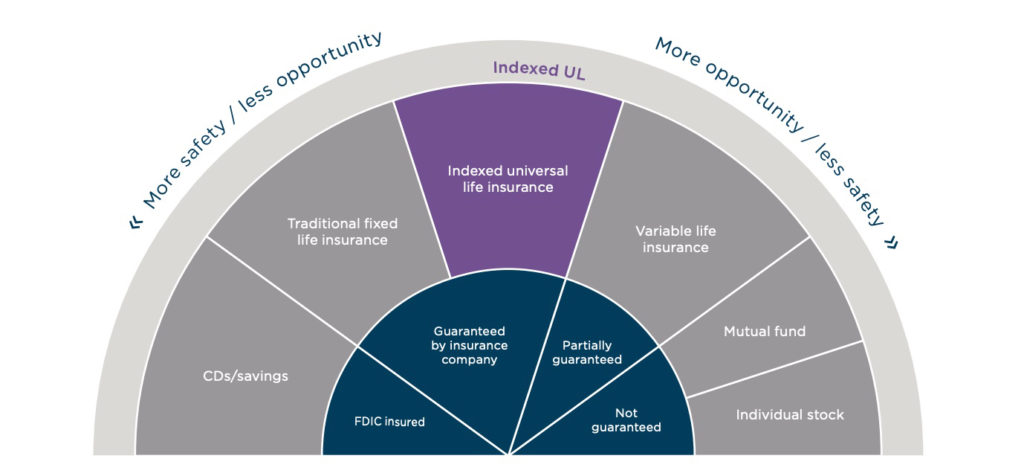

Каков максимальный размер страховки по индексу IUL?

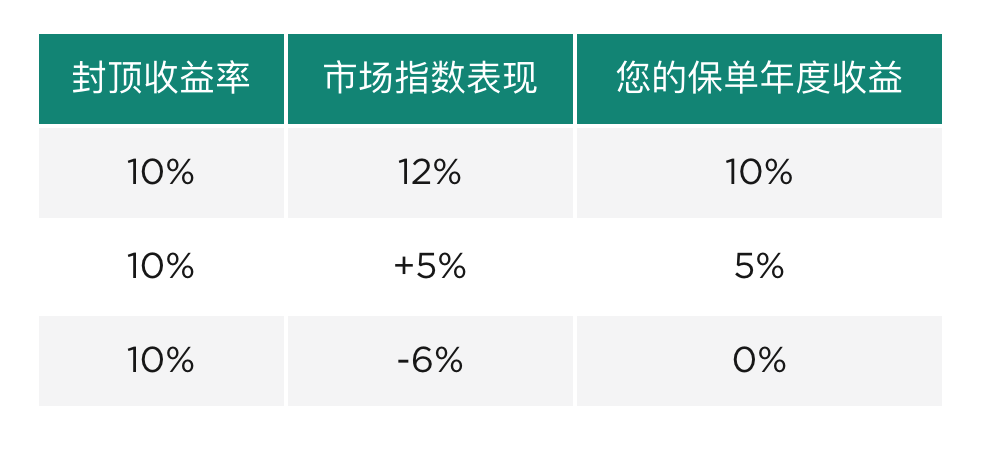

Для индексов общего рынка, таких как S&P500, NASDAQ-100, продуктов индексного страхования.Существует годовой лимит доходности., называется по-английскиКепка, в обмен на защиту безопасности вашего доверителя (как показано на рисунке ниже).

Современные индикаторы индексного страхования (Обновление:202309)

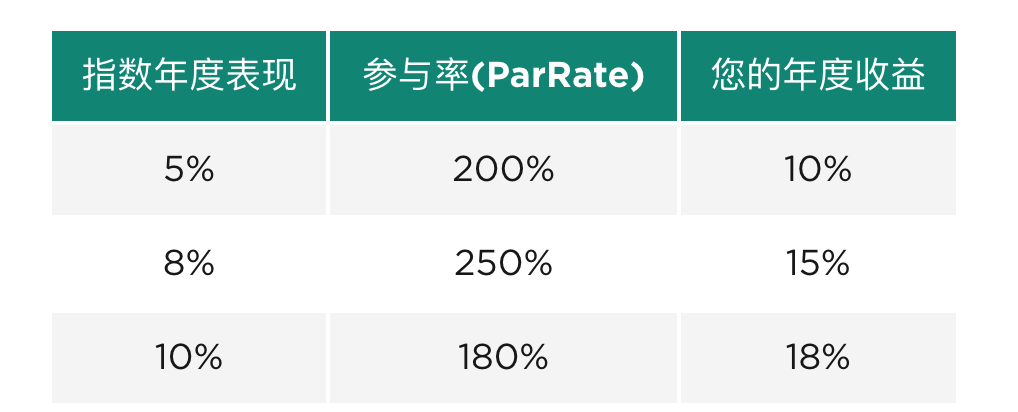

В целях повышения конкурентоспособности рынка многие продукты индексного страхования также не предусматриваютМаксимальная доходность (Cap)Страхователям на выбор доступны индексы с низкой волатильностью или альтернативные индексы, а доходность счета рассчитывается с помощью индикатора уровня участия (ParRate).На рисунке ниже представлено объяснение расчета годовой доходности для этого типа индексного страхования.

Расчет на один год или на несколько лет

Страховые компании обычно рассчитывают инвестиционную ситуацию каждый год или каждые несколько лет и аккумулируют процентный доход, полученный в денежной стоимости полиса, а часть денежной стоимости может использоваться для выплаты премий и заимствования для использования.

Стоит ли покупать ИУЛ? ИЮЛ СтрахованиеПреимущества

1. Прибыль и сохранение капитала Когда рыночная среда плохая, экономика падает, а фондовый индекс падает до отрицательных значений,Страховые компании обещают гарантированный возврат в размере 0%-2%.Это основная функция IUL Insurance -Этаж.Принцип работы этой функции смотрите в колонке "Описание функции защиты, лежащей в основе политики (Floor)».

2. Более высокий потенциал возврата Политика в основном сосредоточена на колл-опционах на фондовые индексы.За последние 90 лет S&P 500 приносил почти 10% ежегодной прибыли, поэтому потенциал роста высок.Напротив, ставка дивидендов, предлагаемая страхованием жизни на всю жизнь, часто невелика.

3. Больше гибкости Страхователи могут решить, какую инвестиционную стратегию выбрать, какой риск они готовы взять на себя, а также могут регулировать размер страховой суммы в соответствии со своими индивидуальными обстоятельствами.Премиум оплата также более гибкая.

4. Освобождение от налога на прирост капитала Страхователи не платят налог на прирост капитала, поскольку денежная стоимость со временем увеличивается.Таким образом, IUL можно рассматривать как учетную запись пенсионного плана с пожизненной защитой.Единственным исключением являются случаи, когда они решают снять всю наличную стоимость сразу и отказаться от полиса.

Стоит ли покупать ИУЛ?ИЮЛ СтрахованиеНедостатки

1. Неопределенный годовой доход Поскольку он связан с фондовым индексом, годовая норма прибыли меняется вместе с рынком.Он не может дать определенную годовую норму прибыли, как участвующие продукты страхования жизни.

2. Окупаемость инвестиций ограничена Когда рыночная конъюнктура плоха, страховые компании дают инвесторам чистую прибыль.В обмен на это, когда рынок хороший, годовая норма прибыли, выплачиваемая страховыми компаниями инвесторам, составляеткепка кепкаИли ставка участия ParRate, эти показатели процентной ставки согласовываются страховыми компаниями.По состоянию на сентябрь 2023 года количество индексированных универсальных страховых продуктов на рынке США составитОграничение доходности КрышкаПредел составляет от 8% до 12%; годовой показатель ParRate составляет от 80% до 265%.

(>>>Рекомендуемое чтение: 3 минуты, чтобы понять, что такое Cap (ограниченная ставка доходности) индексного страхования США.)

IUL застрахованПрименимые группы

Страхование ИУЛ (Индекс универсального страхования жизни) обычно считается относительно продвинутым финансовым продуктом страхования жизни. Конфигурация и дизайн полиса Райдера чрезвычайно гибки и применимы ко многим аспектам, таким как страхование жизни на всю жизнь, планирование пенсионного дохода, защита активов, страховое доверие, наследование имущества. , наследование Такие области, как планирование, также требуют регулярного профессионального управления, и поэтому их трудно адекватно объяснить и понять.Продукты IUL разных страховых компаний также имеют разную производительность и области применения.Он больше подходит дляПотребность в пожизненной финансовой безопасности, намерены осуществлять среднесрочное и долгосрочное финансовое планированиеклиент из. (Конец полного текста)

【 Темы страхования IUL 】:Рекомендуемые темы для оценки страхования по индексу США

приложение:

-01.[Знание] Что такое страховой рычаг?Является ли покупка страховки просто покупкой кредитного плеча?Какое максимальное страховое плечо?

00. "Какова иллюстрация учетной записи полиса?Что на нем написано?Каковы споры и основные моменты?": https://thelifetank.com/what-is-policy-illustration

01. "Интервью | «Я думал, что десятичная точка (доходность) была неправильной», политика индекса 2021 года показывает годовой доход»: https://thelifetank.com/interview-with-iul-policy-holder

02. "Оценка|Использование индексного страхования IUL для сбережений детей на образование и планирования пенсионного дохода родителей 2-в-1 (иллюстрация)": https://thelifetank.com/how-to-plan-education-fund-and-retirement-fund-in-iul-policy

03. "Каковы глобальные решения по распределению активов?Сравнение преимуществ и недостатков инвестиционного инвестиционного счета и счета полиса страхования жизни IUL ": https://thelifetank.com/investment-vs-life-insurance-account

04. "[Дело]Пассивный доход в размере 13 XNUMX долларов в год, оценка планов американских семей по использованию индексного страхования для планирования пенсионного дохода.": https://thelifetank.com/retirement-planning-show-case

*Отказ от ответственности: *Indexed Universal Life не является инвестиционным продуктом. Конкретные операции и эффективность различных продуктов определяются политиками и дополнительными условиями различных брендов страхования жизни. Эта статья не является советом по страхованию или инвестированию.

InsurGuru ©️ Рекомендуем к прочтению