Bloomberg Businessweek прогнозирует, что экономический рост США в 2020 году замедлится.За последние два года отраслевые СМИ уже раскрутили концепцию «мир вступает в эру устойчивых отрицательных процентных ставок».С помощью различных самоизданий кажется, что глобальная «экономическая рецессия» предрешена.

Для направления рынка есть XNUMX XNUMX Гамлетов в глазах XNUMX XNUMX человек.Хотя будущее полно неопределенностей,Как не потерять деньги в условиях «медвежьего рынка» — общая цель всех тех, кто стремится к финансовой свободе.insurGuru™️ Страховая академияэта статья будетВ нем будет рассказано, как использовать «индексную» стратегию и рекомендованные проектные решения для борьбы с риском рыночного спада, вызванным «медвежьим рынком».

Что означает «медвежий рынок»?

Медвежий рынок, известный на английском языке как «медвежий рынок», относится к ситуации, когда индекс основного фондового рынка падает более чем на 20%.

Самый известный медвежий рынок в истории США начался во время Великой депрессии в 1929 году, и с тех пор медвежьи рынки возникают каждые пять лет.К 5-м годам медвежий рынок привел к снижению на 1960%, а в начале 29.3-х падение медвежьего рынка достигло 1970%.

Сегодня американцы все еще находятся на стадии 10-летнего бычьего рынка с высокими темпами экономического роста, и у нас нет ответа, когда этот бычий рынок закончится и когда наступит медвежий рынок.Но по законам истории, что должно прийти, то и придет.

Как на нас влияет «медвежий рынок»?

Каждый медвежий рынок вызывает болезненные воспоминания.Самым ярким воспоминанием о медвежьем рынке в истории США является падение S&P 1929 на 3% за трехлетний период с 500 года, уничтожившее богатство почти каждого домохозяйства.

По статистике средняя продолжительность медвежьего рынка составляет полтора года.Это не похоже на долгое время, но балансы наших счетов на фондовом рынке, если вернуться к цифрам до медвежьего рынка,Не менее 5 лет.

На самом деле это отнюдь не так просто, как «рынок падает на 10%, пока он растет на 10%, это не убыток».Если вы потеряете 50% своих акций, вам нужно, чтобы акции выросли на 100%; если вы потеряете 90%, вам нужно, чтобы акции выросли на 900%, если вы хотите восстановить свой капитал.

Например, если у вас есть 10 10 долларов на вашем биржевом счете, и вы проходите через медвежий рынок, чтобы вернуться к 5 XNUMX долларов на своем счете, вам нужно подождать не менее XNUMX лет.

И на веб-сайте American Life Insurance GuideСтолбец пенсионного доходаЛи указал на известный вопрос, поднятый CBS:«Что такое пенсионный план, который позволил бы миллионам людей потерять от 30 до 50 процентов своих сбережений по мере приближения выхода на пенсию?» И люди, которые испытали медвежий рынок фондового рынка в 2000 и 2008 годах, никогда не захотят растрачивать свое с трудом заработанное богатство перед лицом медвежьего рынка.

Поэтому, хотя мы не знаем, когда вернется медвежий рынок, мы можем принять меры, чтобы подготовиться к потенциальной рецессии.

Одним из решений является использование «экспонент».

Что такое индекс?

Индекс — это составной показатель цены, который содержит корзину акций и рассчитывается каким-либо образом.Например, самый ранний индекс Доу-Джонса состоял из акций 12 зарегистрированных на бирже компаний.Страхование индексаобщий вИндекс S&P 500, который является ценовым индексом, который регистрирует акции 500 крупнейших зарегистрированных на бирже компаний в Соединенных Штатах.

С помощью индекса мы не инвестируем напрямую в конкретную одну или несколько акций, а диверсифицируем риск, а доходность определяется трендом индекса.

(Ссылки по теме:Сколько денег вы можете заработать, покупая индекс S&P 500?Какова средняя доходность на фондовом рынке США?)

Использование индексированной страховки

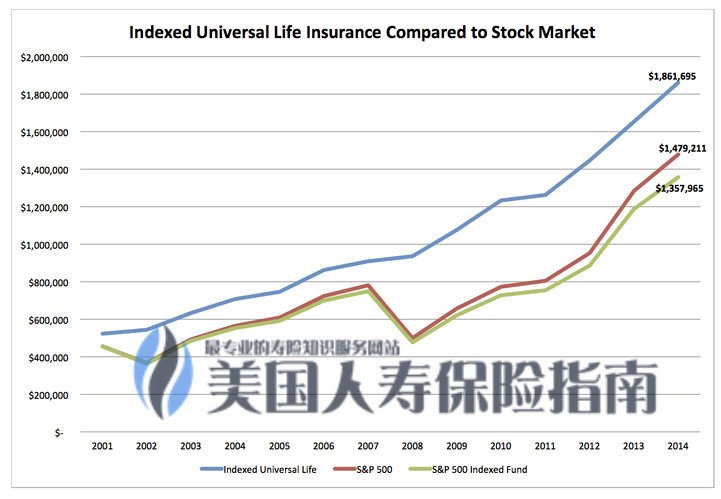

Мы представляемСтрахование индексаПричина в том, что этот вид страхового продукта обеспечивает технические преимущества как «индекса», так и «страхования».

С одной стороны, наш счет с денежной стоимостью имеет гарантированный потенциал роста и имеет фиксированную процентную ставку, уровень участия и гарантию спреда индекса.С другой стороны, эта часть страхования может обеспечить гарантированную минимальную доходность, такую как 0%, 1%, чтобы справиться с резким падением рынка, вызванным медвежьим рынком.

Таким образом, по сути, используя «индексную стратегию» страховых полисов США, мы можем разделить плоды роста доходности фондового рынка до тех пор, пока не будет достигнута ставка капитализации, а также избежать убытков от снижения медвежьего рынка.

Таким образом, по сути, используя «индексную стратегию» страховых полисов США, мы можем разделить плоды роста доходности фондового рынка до тех пор, пока не будет достигнута ставка капитализации, а также избежать убытков от снижения медвежьего рынка.

Это инструмент, используемый для хеджирования рисков медвежьего рынка.

(Рекомендуется к прочтению:Как финансовые страховые компании зарабатывают деньги, не теряя денег за счет управления активами?)

Обратная сторона индексного страхования

У всего есть две стороны.Оборотной стороной индексного страхования является то, что это продукт страхования жизни в целом и, следовательно, несет все расходы, связанные с этим типом продукта страхования жизни.

Расходы на индексное страхование в основном сосредоточены в первые 5-10 лет действия полиса, включая сборы за полис, сборы за управление и другие категории, специальные сборы, insurGuru™️Страховой институткомментарий: "Описание сборов за страхование индекса IUL” подробно описано в статье.После 10 лет действия политики политики индексного типа, кроме COIдругие расходызначительно упадет.

В то же время индексная политика также имеет штрафной срок от 5 до 10 лет.Поэтому он не подходит для групп, которые хотят добиться значительного роста денежной стоимости через 5 или 10 лет.Но именно благодаря этой особенности индексированные полисы могут помочь большинству людей сформировать привычку регулярно откладывать деньги в течение длительного времени.

Риски и рекомендуемые варианты для индексированных политик

Наконец, самый большой риск приобретения финансирования политики на основе индексов может быть связан с неразумным дизайном политики.

Каждый индексированный полис разрабатывается индивидуально в соответствии с физическим, возрастным и финансовым положением застрахованного.Если вы используете индексированную политику для управления своим состоянием,Метод расчета, который мы рекомендуем, состоит в том, чтобы использовать минимальное пособие в случае смерти по этому полису, разрешенное IRS, и в то же время вносить верхний предел премии, разрешенный IRS для внесения этого полиса, так что 100% полиса индекса можно использовать потенциал роста.

Причина такой схемы заключается в том, что компенсация в случае смерти при страховании жизни имеет свою стоимость.Мы используем очень небольшую часть страховой премии для покупки минимальной компенсации в случае смерти, а большая часть оставшихся средств поступает на счет денежной стоимости.Стратегия экспоненциального роста .

еслиИндексная политикаЕсли страховая сумма слишком велика, то стоимость полиса выплаты пособия в связи со смертью будет выше, а совокупная стоимость первых 5–10 лет увеличится, так что меньше денег будет зачислено на счет денежной стоимости для роста.Реальность такова, что продавцы охотнее увеличивают страховую сумму страхователя, чтобы получить больше личных выгод.

Учитывая эти характеристики индексированного страхования, выберите человека, который разбирается в индустрии страхования жизни в США.Профессионалов, а не «продавцы», очень важно разработать политику, основанную на наших интересах. (Заканчивать)

(Рекомендуется к прочтению:4 золотых правила покупки страховки с индексом IUL в США)