Akaun polisi ini telah beroperasi selama 14 tahun, dan pemegang polisi telah membuat deposit terkumpul selama 160 bulan.Dalam tempoh tersebut, akaun polisi telah mengalami perpindahan daripada penggabungan syarikat pengeluar A kepada syarikat insurans baharu B, dan kini, akaun polisi sedia untuk memasukkan "Polisi Pertolongan Cemas"program.

Akaun polisi berada dalamPermohonan(perancangan program),lari(Penggabungan dan pengambilalihan syarikat)danmenjaga(Pengurusan dan penyelenggaraan), menemui peristiwa yang sangat mewakili, dan juga sepadan dengan kebimbangan tiga pemegang polisi:

- "Apakah yang dipanggil 'beli insurans hayat Amerika'?"

- "Adakah syarikat insurans akan menutup pintu mereka?"

- "Apakah sebenarnya insurans Amerika?"

Selepas mendapat persetujuan insured,Panduan Insurans Hayat Amerika©️ dan lajur insurans kewanganPengarangHeatherMelalui perkongsian akaun polisi 14 tahun, kami akan menerangkan langkah berjaga-jaga untuk membuka akaun polisi nilai tunai, perkara utama insurans,Salah Faham Biasa, dan sebab perbezaan yang mungkin timbul semasa proses pegangan, dan membantu pemegang polisi memahami:

- Kelebihan Akaun Dasar Indeks

- Mengapa ini berlaku?

- Adakah ini akan berlaku kepada polisi saya?

- Bagaimana untuk mengelakkan situasi ini?Bagaimana saya boleh mengelakkannya?

- Apa yang boleh saya lakukan jika yang paling teruk berlaku?

Keadaan asas kes

Pada tahun 2006, ketika Thomas berada di kolej, dia memohon untukAkaun Polisi Indeks Sepanjang Hayat.Syarikat yang mengeluarkan polisi ialah syarikat insurans A* yang berpangkalan di Ohio.

Pada Oktober 2014, sebuah syarikat insurans Iowa B* yang berusia 10 tahun bergabung dengan syarikat A dan menyelesaikan pengurusan penghijrahan akaun polisi.

Pada November 2019, Penanggung Insurans B menghantar penyata kesihatan akaun polisi terkini kepada Thomas.

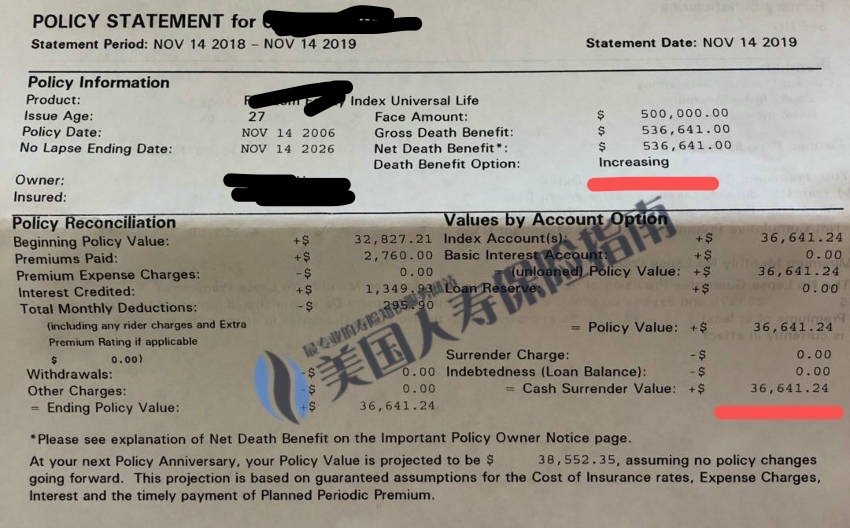

Pilihan reka bentuk semasa membuka akaun dasar

Gambar di atas adalah tangkapan skrin penyata akaun polisi tahunan yang dihantar oleh syarikat insurans kepada pemegang polisi setiap tahun (XNUMX).Daripada gambar di atas, kita dapat memahami bahawa akaun dasar indeks iniAkaun dibuka pada tahun 2006, jumlah diinsuranskan awal ialah$50.

Saya menandai dengan warna merah, apabila akaun dasar disediakan,

- digunakan Meningkatkan model reka bentuk pelan dasar

- Sehingga November 2019, akaun polisi telah$36,641.24nilai tunai

- Deposit Kumulatif Thomas$38,640Premium

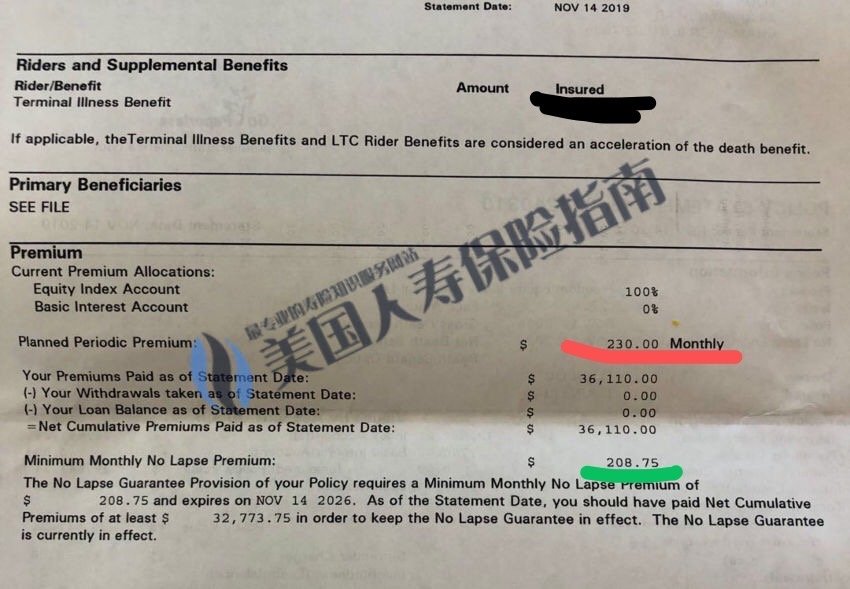

Pelan deposit premium semasa membuka akaun

Dalam tangkapan skrin (XNUMX) fail penyata akaun dasar di atas, saya menandakan dua mata yang memerlukan perhatian khusus dalam warna merah dan hijau.

Bahagian merah-Menunjukkan pelan reka bentuk pembayaran yang diberikan apabila akaun polisi ditubuhkan, adalahBayar $230 sebulan.Mengikut pelan ini, pelanggan sebenarnya telah melaksanakan deposit selama 13 tahun 4 bulan.Bahagian hijau diterangkan dalam bahagian komen (di bawah).

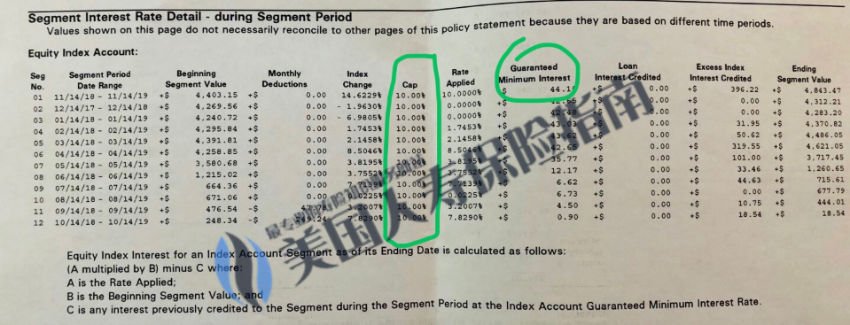

Pendapatan akaun polisi

Carta di atas ialah pulangan tahunan akaun dasar indeks.Saya tandakan dengan warna hijau yang syarikat insurans sediakanHad keuntungan dihadkan pada 10%,Hasil dasar terjamin sekurang-kurangnya 1%:

- Jika pendapatan tahunan negatif atau kurang daripada 1%, jadikan sehingga 1%;

- Jika pendapatan tahun semasa lebih tinggi daripada 1%, kadar pulangan maksimum akan dihadkan pada 10%;

Dari sudut ini, akaun polisi ini, yang berkuat kuasa pada tahun 2006, masih boleh dipanggil "cemerlang" selepas penggabungan syarikat insurans dan pemilik baru.

(Bacaan yang disyorkan:Apakah had hasil untuk insurans indeks A.S.?Apa guna saya?)

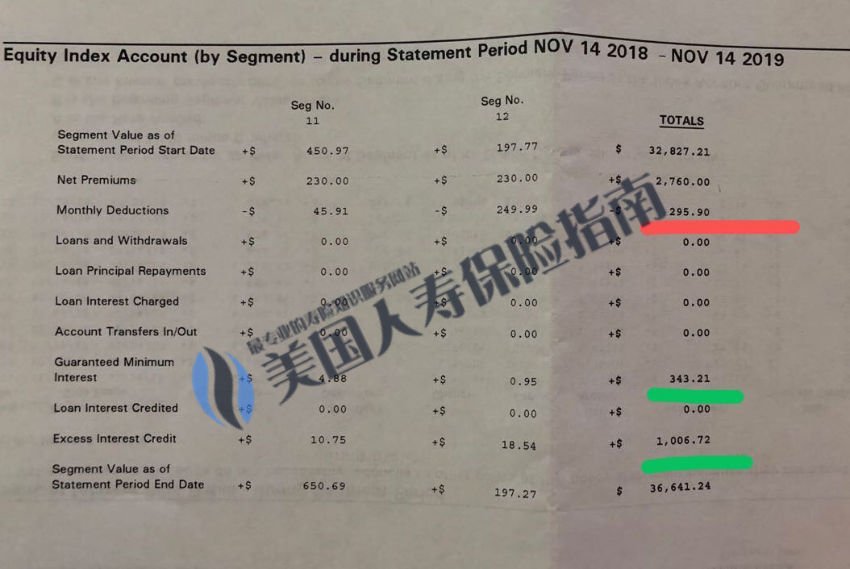

Persoalan kos insurans

Kos Insurans untuk produk insurans hayat meningkat dari tahun ke tahun apabila kita meningkat usia.Memandangkan akaun produk hanya menyediakan tuntutan kematian yang mudah dan tiada pinjaman ditanggung, tiada caj lain selain COI.

(Bacaan yang disyorkan:Penjelasan terperinci tentang yuran dan kos untuk membuka akaun insurans indeks AS)

Dalam penyataan di atas, saya juga menandakan dengan warna merah, kos insurans polisi ini untuk tahun tersebut ialah$ 295.9 yuan.Bahagian hijau ialah pendapatan keseluruhan akaun polisi untuk tahun tersebut, dan jumlah kedua-duanya ialah$ 1,349 yuan.

Selepas ditolak kos insurans, faedah dikira untuk tahun akaun polisiKeuntungan bersih sebenar ialah $1,053, dengan itu mengurangkan baki akaun polisi daripada $32,827 tahun lepas,Menolak kepada $36,641.

Ini betul-betul"Dasar Indeks AS"Prinsip teras —— melalui pengumpulan nilai tunai selama 10 tahun dan 20 tahun, sebahagian daripada pendapatan yang dijana oleh akaun setiap tahun boleh mengimbangi sepenuhnya peningkatan tahunan dalam kos komprehensif polisi, dan bahagian lebihan boleh diteruskan. untuk menolak fungsi nilai tunai.

Semasa saya menulis ini, saya tidak boleh tidak bertanya soalan.Mengapakah produk yang kelihatan sangat bagus, mempunyai "nisbah prestasi harga" yang begitu tinggi dan masih menjana aliran tunai yang positif, tetapi mungkin berhadapan dengan memasukkan ""Polisi Pertolongan Cemas" proses?

Selepas menyenaraikan analisis data terperinci dan komunikasi dengan pemegang polisi, pemikiran rasional akhirnya menyangkal perasaan subjektif.Kami akhirnya akan mendapati bahawa potensi risiko ditolak secara sistematik 30 tahun kemudian:Antara 70 dan 80 tahun- Pada masa kita bersara dan amat memerlukannya, kita mungkin tiba-tiba terdedah kepada risiko kehilangan perlindungan.

Kami akan menunjukkan dalam bahagian analisis bahagian (di bawah).

Rujukan Lampiran

* “AKAUN HAYAT SIRI WRL”, Suruhanjaya Sekuriti dan Bursa AS, 04/28/2004, https://bit.ly/2VUrjQC

*. “MELULUSKAN PELAN PENGGABUNGAN DENGAN WESTERN RESERVE LIFE ASSURANCE CO. OF OHIO”, Suruhanjaya Sekuriti dan Bursa AS, 04/21/2014, https://bit.ly/2z6xmbz