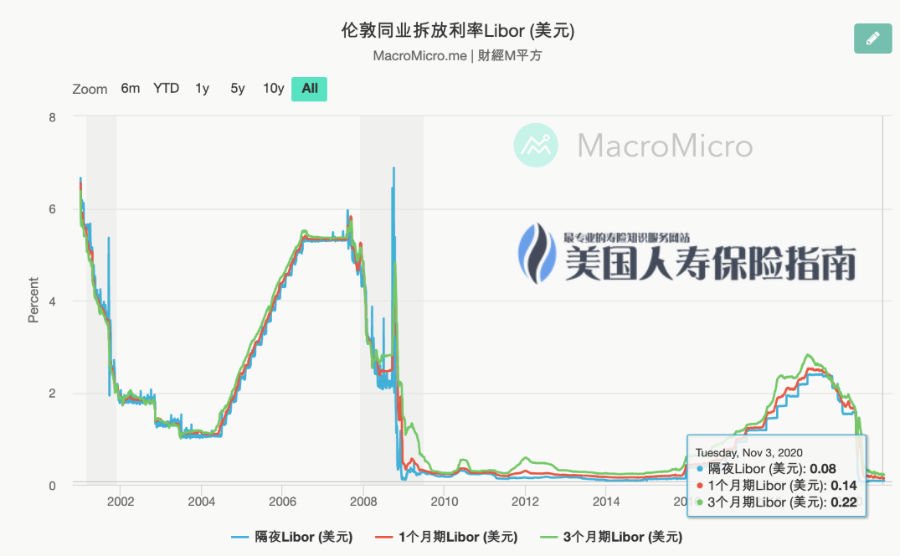

Khamis lalu, Rizab Persekutuan mengumumkan bahawa ia akan mengekalkan kadar pinjaman jangka pendek dalam julat 0%-0.25%, dan kos pinjaman pasaran terus kekal rendah. Ini sudah pasti berita baik untuk pemegang polisi dalam pasaran pembiayaan premium, iaitu biasanya dikaitkan dengan kadar faedah LIBOR dan melibatkan pinjaman yang besar.

Penurunan kadar faedah penanda aras pasaran.Dalam pasaran hartanah, kadar faedah gadai janji tetap 30 tahun jatuh di bawah 3%, dan disebabkan oleh pengurangan kos pinjaman, ia menyebabkan pusingan di Amerika Syarikat.Pinjaman untuk membeli rumahdan gelombang pembiayaan semula.

Dalam tempoh yang sama, dalam pasaran insurans hayat bernilai tinggi (pengurusan kekayaan), mendapat manfaat daripada kadar pinjaman pasaran rendah semasa, pinjaman bank telah digunakan untuk melaksanakanPendapatan Persaraan Tambahan Insurans Hayat, atau untuk melaksanakan perancangan pewarisan kekayaan, juga telah menjadi tumpuan dalam pasaran.

Sebelum anda memahami dan bersedia untuk memasuki pasaran pembiayaan premium, kami mengesyorkan agar anda memahami sepenuhnya cara ia berfungsi, kelebihan dan kekurangannya.

Apakah Pembiayaan Premium?berbanding membeli rumah

Pembiayaan Premium,Ia merujuk kepada cara pemegang polisi menggadaikan aset nilai tunai insurans hayat kepada bank sebagai pertukaran untuk pinjaman untuk membayar premium apabila memohon polisi.

Pembiayaan premium sama seperti membeli rumah dengan pinjaman. Apabila kita membeli rumah, kita hanya membayar sebahagian daripada dana kepada institusi kewangan (bayaran muka), dan institusi kewangan membantu kita membeli rumah, dan kita membayar balik pinjaman pokok dan faedah seperti yang dipersetujui.

Mari kita ilustrasikan dengan contoh:

Encik Wang, 45, berhasrat untuk menggunakan polisi insurans hayat untuk seisi keluarga.Perancangan Pendapatan Persaraan Tambahan.

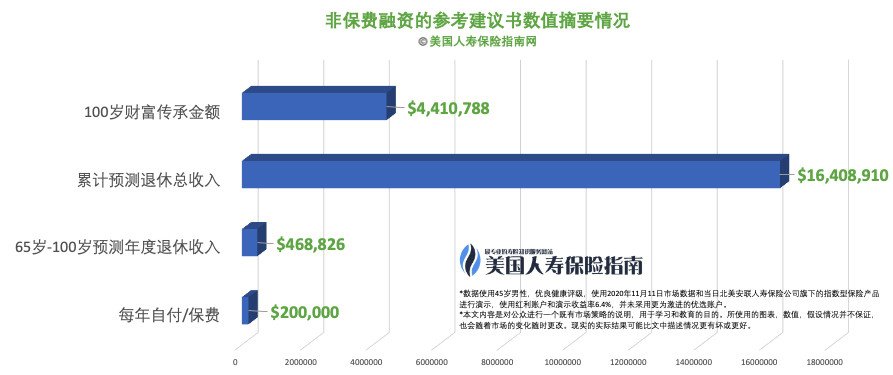

Apabila semua premium dibayar sendiri

Encik Wang merancang untuk memasukkan wang ke dalam akaun polisi setiap tahunDeposit $20 dalam tempoh 10 tahun, berjumlah $200 juta.Selepas ramalan keputusan pengiraan skim reka bentuk insurans (seperti yang ditunjukkan dalam rajah di bawah), selepas Encik Wang berumur 65 tahun,Setiap tahundaripada syarikat insuransTerima cukai bebas cukai kira-kira $461Pencen persaraan sehingga umur 100 tahun.

Kes untuk pembiayaan premium

Jika menggunakan pembiayaan premium, Encik WangPinjam $50 setahun daripada bank, didepositkan ke dalam akaun polisi, terkumpul pinjaman selama 10 tahun, dan mendepositkan sejumlah $500 juta dalam akaun polisi insurans hayat.

Wang$10 dalam prinsipal dan pembayaran balik faedah setahun kepada bank. Lima belas tahun kemudian, Encik Wang menggunakan nilai tunai terkumpul dalam akaun polisi insurans hayatnya untuk membayar balik semua baki pinjaman bank dalam satu jumlah sekali gus.

Selepas Encik Wang berumur 65 tahun,Setiap tahunakan terus menerimaTerima cukai bebas cukai kira-kira $581pencen,Resit berhenti pada umur 100 tahun.

Selepas Encik Wang berumur 65 tahun,Setiap tahunakan terus menerimaTerima cukai bebas cukai kira-kira $581pencen,Resit berhenti pada umur 100 tahun.

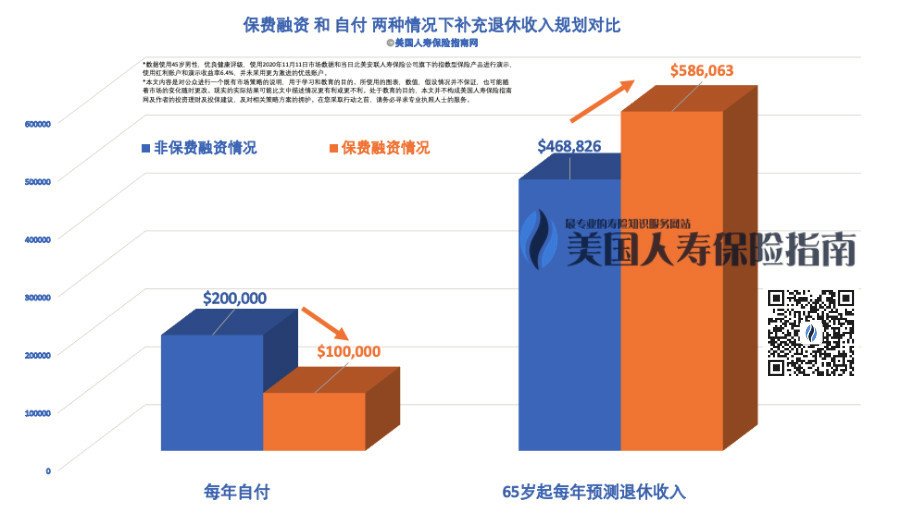

Premium di luar poket berbanding premium pinjaman

Daripada gambar di atas, kita dapat melihat bahawa apabila Encik Wang membayar sendiri,$200 juta daripada poket, manakala pulangan jangkaan aliran pendapatan persaraan ialah$46 setahun.

Berbeza dengan pelan pembiayaan premium, Encik Wang membayar $10 kepada bank setiap tahun, secara terkumpul$100 juta daripada poket, manakala aliran pendapatan persaraan yang dijangkakan ialah$58 setahun.

Dana keluar dari poket telah dikurangkan daripada $200 juta kepada $100 juta. Di bawah keadaan yang sama, aliran pendapatan persaraan yang dijangka telah meningkat sebanyak $12 setahun. Ini adalah kesan leverage berorientasikan pasaran yang dicapai melalui pembiayaan premium.

Dana keluar dari poket telah dikurangkan daripada $200 juta kepada $100 juta. Di bawah keadaan yang sama, aliran pendapatan persaraan yang dijangka telah meningkat sebanyak $12 setahun. Ini adalah kesan leverage berorientasikan pasaran yang dicapai melalui pembiayaan premium.

Adakah saya layak untuk pembiayaan premium?

Leverage bermakna risiko, dan pembiayaan premium bukan untuk semua orang.

Memandangkan polisi hayat nilai tunai itu sendiri menyediakan lapisan leverage, penggunaan pembiayaan premium bermakna lapisan leverage tambahan.Kewujudan leverage berganda amat sensitif terhadap persekitaran kenaikan kadar pinjaman, yang merupakan salah satu potensi risiko pembiayaan premium.

Kedua,Pemilihan produk dan penyelesaian juga merupakan bahagian penting.

Di bawah kesan leverage berganda, walaupun perbezaan kecil dalam penunjuk prestasi antara syarikat insurans dan antara produk akan mengakibatkan perbezaan besar dalam nilai tunai polisi selepas ditimbang oleh faktor masa.

Oleh itu, sebelum meneruskan pembiayaan premium, pemegang polisi memerlukan dan mengkhususPenasihat Kewangan Insurans Hayatkerjasama, perbandingan khusus dan analisis prestasi dan penunjuk produk insurans yang berbeza.

Pilih syarikat insurans hayat dengan keupayaan pengurusan aset yang kukuh, kos yang agak rendah, dan potensi yang agak tinggi untuk peningkatan nilai tunai dan pulangan, serta produk khusus yang dikeluarkan oleh mereka.Dan menggabungkan keseimbangan dinamik "toleransi risiko" dan "potensi hasil" untuk memuktamadkan pembiayaan premiumcadangan cadangan.

Akhir sekali, faktor utama ketiga ialah sama ada kita boleh mendapatkan pinjaman swasta daripada institusi kewangan pada kadar faedah yang lebih rendah.

Dalam persekitaran pasaran kadar faedah yang rendah sekarang, institusi kewangan lebih cenderung untuk meminjam sejumlah besar wang.Contohnya, meminjam $50 setahun.Dan pinjaman yang besar biasanya bermakna bahawa pemegang polisi perlu mempunyai nilai bersih yang tinggi atau cagaran yang mencukupi.Apabila syarat ini dipenuhi, ia membantu bank untuk meluluskan permohonan pembiayaan premium.

Dalam komuniti Panduan Insurans Hayat Amerika, seorang pembaca melaporkan bahawa sebuah institusi kewangan baru-baru ini meluluskan talian kredit $500 juta dengan kadar faedah tahunan hanya 0.9%.

Dari segi optimistik, jika kadar pulangan pasaran stabil dan kadar pinjaman kekal atau terus jatuh, persekitaran tebaran kadar faedah yang menguntungkan pemegang polisi akan terbentuk, yang akan meningkatkan kadar pemenuhan polisi dengan ketara.

Ringkasan artikel

Pada akhir artikel, kami berhasrat untuk menekankan sekali lagi, "leverage bermakna risiko."

Pembiayaan premium adalah satu lagi pembesaran leverage produk insurans hayat yang sudah mempunyai tahap tertentu "leverage".

Turun naik dalam penarafan kredit dan pasaran kadar faedah boleh membawa kepada kerugian untuk penyelesaian pembiayaan yang berlebihan.Kita boleh melihat kembali sejarah di sekeliling kita. Pada tahun 1994, kerajaan Orange County di California Selatan, kerana letupan leverage yang disebabkan oleh kenaikan kadar faedah, menyebabkan kebankrapan terakhir kerajaan perbandaran.2.

"Pertaruhan pada kadar faedah yang lebih rendah untuk menggandakan portfolio sedia ada... Jenis perjudian ini tidak dapat dibayangkan." -Charles Fish, 3/12/31

Oleh itu,Angka "menarik" dan "nisbah leverage" dalam pelan reka bentuk pembiayaan premium mungkin merupakan faktor terakhir yang tidak sepatutnya menjadi faktor apabila kami membuat keputusan untuk memohon pinjaman pembiayaan.

Penilaian tahap risiko skim pembiayaan, pengurusan risiko dan mekanisme mengatasi harus menjadi kunci kepada pembiayaan premium.

Sebagai pasaran dengan sistem kewangan yang maju dan matang, terdapat pelbagai penyedia penyelesaian pembiayaan premium dalam industri insurans hayat AS.Apabila mengkonfigurasi insurans hayat jenis pembiayaan premium, masalah yang dihadapi oleh pemegang polisi masih lagi yang telah berulang kali kami tekankan, “Yang manakah lebih sesuai untuk saya dalam menghadapi pilihan yang berbeza?” Ini adalah pilihan dua hala dalam pasaran.

Panduan Insurans Hayat Amerikasentiasa menyokong"Belajar Sebelum Anda Membeli"prinsip. Dengan memahami prinsip operasi asas pembiayaan premium, pemegang polisi boleh memahami pentingnya keseimbangan antara "toleransi risiko" dan "potensi hasil". Dengan bantuan broker insurans hayat profesional, pemegang polisi juga boleh menyesuaikan diri dengan premium yang berbeza Bandingkan dan menganalisis kelebihan, keburukan dan risiko produk pembiayaan dan skim insurans.

Proses perbandingan inilah yang boleh membantu keluarga pemegang polisi melengkapkan pendidikan kendiri tentang "pembiayaan premium" dan "insurans hayat", dan dalam proses pembelajaran, memeriksa keutamaan risiko dalaman mereka, dan akhirnya membuat keputusan.

(Tamat teks penuh ©️Panduan Insurans Hayat A.S Pengeluaran semula tanpa kebenaran adalah dilarang sama sekali)

Penafian:

*Kandungan artikel ini adalah ilustrasi strategi pasaran sedia ada untuk orang ramai untuk tujuan pembelajaran dan pendidikan.Graf, nilai dan andaian yang digunakan tidak dijamin dan boleh diubah pada bila-bila masa.Keputusan sebenar sebenar mungkin lebih baik atau kurang baik daripada yang diterangkan di sini.Artikel ini tidak membentuk nasihat pelaburan atau pengesahan penyelesaian strategik yang berkaitan oleh LIGA dan pengarang, dan juga tidak merupakan jaminan oleh LIGA dan pengarang akibat cukai yang berbangkit.

1. Bagi peminjaman atau pengeluaran mengikut cara yang dipersetujui dalam kontrak syarikat insurans hayat, insured mempunyai kelebihan cukai tertentu. Syarat pengeluaran dan peminjaman khusus adalah tertakluk kepada dokumen yang ditetapkan oleh syarikat insurans dan Biro Insurans. Kandungan artikel ini tidak bertujuan untuk menjadi nasihat cukai atau undang-undang.Sila berunding dengan profesional sebelum bertindak ke atas sebarang maklumat yang terkandung dalam artikel ini.

2. "KEBANKRAPAN ORANGE COUNTY: THE OVERVIEW; Orange County Crisis Jolts Bond Market", Floyd Norris, 12/08/1994, New York Times, https://nyti.ms/3eVgF43