Mengikut takrifan umum kelas pertengahan di Amerika Syarikat, orang Cina yang mendapat kedudukan H1b biasa di Amerika Syarikat pada asasnya adalah kelas menengah serta-merta - dalam kebanyakan kes, gaji tahunan yang sepadan sebelum cukai harus bermula pada 50k (seperti kemasukan kakitangan perakaunan peringkat), sehingga lebih 200k (seperti saintis komputer kanan di Silicon Valley).Untuk tahu,KDNK per kapita A.S. adalah "hanya" melebihi $5, median pendapatan boleh guna setiap isi rumah adalah "hanya" lebih daripada $5.

Jika anda ragu-ragu, anda bolehtekan di siniaksesPanduan Insurans Hayat Amerika©️ Dihantar olehKalkulator Pendapatan Pusat Penyelidikan Pew 2020, yang boleh membantu anda mengira dengan segera,Pendapatan anda, pangkat di rantau anda.

Kerana sistem sosial sangat berbeza daripada China, untuk kelas pertengahan, "pengurusan kewangan" di Amerika Syarikat adalah jauh lebih mudah dan lebih mudah daripada situasi campuran domestik, kerana pasaran dan peraturan sangat matang, dan pilihannya sangat langsung.Mengenai isu pengurusan kewangan, tanya beberapa lagi profesional dan pergi ke Google lagi, dan orang yang bermain-main dalam pasaran pengurusan kewangan akan segera bertindak.

Pengurusan kewangan berikut memungkiri bahawa orang Cina ini berkemungkinan menetap di Amerika Syarikat dan hidup sepanjang hayat.

Selain itu, angka pendapatan berikut adalah anggaran, sila buat pelarasan yang munasabah mengikut tempat kediaman.seperti,Kawasan TelukIa jelas sangat berbeza daripada situasi seperti West Virginia.

Mula-mula mari fokus pada:

Semua sasaran kewangan/pelaburan,Lima petunjuk terpenting ialah, faedah, risiko, kecairan, pengaturan cukai, kekangan lain.Tiada produk pelaburan/pelaburan di dunia yang sesuai untuk semua lima penunjuk, seperti "hasil tinggi/berisiko rendah/kecairan tinggi/insentif cukai/tiada sekatan pelaburan".Sekali lagi, tidak.Mana-mana produk pelaburan/pelaburan mempunyai pertukaran sendiri di sekitar lima penunjuk ini.

Bagi sebahagian besar kelas menengah bawah (50k-100k),"Pengurusan kewangan" sebenarnya hampir bersamaan dengan "pencen persaraan".Perkara yang lebih tragis daripada "mati tidak lama lagi" mungkin "hidup terlalu lama".Jika anda berjaya merancang pencen anda dengan cukup baik, anda akan mempunyai sedikit yang terluang—saya sering merasakan secara samar-samar bahawa ini adalah hasil yang sempurna daripada pengiraan halus struktur besar Amerika: kumpulan manusia yang paling luas dalam populasi. , sentiasa menjana wang baru untuk menyara diri dan negara, dan apabila mereka akhirnya pergi, tidak akan ada wang lama lagi untuk dinikmati oleh generasi akan datang.

Pendapatan yang boleh diperoleh oleh orang Amerika selepas bersara pada asasnya adalah tiga bahagian:

1. Keselamatan Sosial / Pencen Keselamatan Sosial - Sama seperti akaun pengumpulan keselamatan sosial negara saya, ia dicipta oleh Presiden Roosevelt di Amerika Syarikat semasa Kemelesetan Besar.Pada masa ini dalam keadaan tidak menentu, akaun itu tidak dapat menampung keperluan selama N tahun, sama seperti Cukai SS yang anda bayar untuk menyokong warga emas yang kini bersara.Ringkasnya, bergantung kepada pencen kerajaan untuk rakyat di kebanyakan negara adalah perkara yang tidak boleh dipercayai.

(>>>Bacaan yang disyorkan:Kepada siapa Amerika bergantung pada persaraan?Mengapa Tidak Berharap Kerajaan Mengundurkan Kebenaran Hodoh )

2, pengedaran undang-undang pelbagai akaun peribadi — Sama seperti insurans pencen komersial negara saya, seperti 401k yang diberikan oleh syarikat, akaun Roth IRA yang dibuat dengan sendirinya,Insurans Anuiti, dan pelbagai produk kewangan.

3. Pencen kerajaan/sekolah/institusi individu — Sama seperti "pencen persaraan" yang diterima oleh generasi ibu bapa kita selepas bersara, ini tidak terdapat di kebanyakan syarikat.

Dengan cara ini, satu-satunya perkara yang kita boleh mengawal diri kita ialah jenis kedua 2, akaun peribadi.

Selepas memasuki syarikat, HR syarikat akan memberikan anda pelan kebajikan daripada penaja syarikat, yang sebahagian besarnya adalah apa yang dipanggil 401k.Ini sebenarnya adalah dana bersama, atau portfolio saham individu anda sendiri.

Apa yang dipanggil "401k" sebenarnya hanyalah nombor seksyen Kod Hasil Perkhidmatan Hasil Dalam Negeri (IRS).Pada intipati dana bersama, IRS memberikan anda "aturan cukai" yang berbeza daripada dana bersama am:Anda tidak perlu membayar cukai keuntungan modal setiap tahun semasa anda melabur dan memegang akaun 401k, Walau bagaimanapun, sebelum umur 59 tahun setengah, anda tidak boleh mengeluarkan wang dalam akaun ini (terdapat pengecualian, langkau), jika tidak, anda akan membayar cukai keuntungan modal dan cukai penalti tambahan 10%.

Bonus tambahan 401K ialah syarikat yang serius akan memberi anda peratusan daripada "perlawanan".Sebagai contoh, jika anda meletakkan 3% daripada gaji bulanan anda dalam 401k, syarikat berjanji untuk memasukkan 3% dalam akaun 401k anda.Sememangnya ada niat syarikat untuk menarik bakat di sebalik ini, dan ramai orang berfikir bahawa ini adalah apa yang dipanggil "wang percuma".Tetapi ia lebih kepada keperluan perancangan cukai peringkat korporat.

Pendek kata,Jika seseorang tidak tahu berapa peratus gaji yang harus digunakan untuk melabur dalam 401k, sekurang-kurangnya dia harus mendapat padanan "percuma" syarikat — Jika syarikat mengatakan ia boleh memadankan 3%, anda juga memilih 3%, yang bermaksud bahawa pelaburan baharu bulanan anda sebanyak 401k ialah 6% daripada gaji bulanan anda; dan jika anda memilih 1%, syarikat hanya akan memberikan 1%, maka Pelaburan baru 401k bulanan anda hanya 2% daripada gaji bulanan anda, yang bersamaan dengan mengambil 2% kurang padanan percuma daripada syarikat.

Had akaun 401k ialah manfaat pengaturan cukai yang diberikan kepada anda oleh IRS tidak boleh dinikmati tanpa had, tetapi hanya boleh dinikmati dalam had tertentu setiap tahun.Pada 2020, hadnya ialah $19,500 setahun.

Satu lagi faedah biasa untuk dipilih daripada syarikat ialah "stok syarikat diskaun," serta pelbagai pilihan.Secara ringkasnya, sebagai contoh, harga pasaran saham syarikat anda ialah $10 sesaham dan syarikat membenarkan anda membeli saham syarikat pada harga $8.5 sebulan, yang bersamaan dengan memperoleh $1.5 sesaham secara percuma (dalam keadaan sebenar, mungkin ada tempoh terhad; Di samping itu, mengapa diskaun 15%, ia adalah kandungan cukai korporat, langkau)

Di institusi pendidikan, seperti universiti, "401k" mempunyai nama lain yang dipanggil "403b" — terdapat sedikit perbezaan antara kedua-duanya kecuali nama.

Jika syarikat tidak mempunyai 401k dalam pelan kebajikannya (biasa dalam syarikat kecil), anda boleh memilih untuk membuka akaun persaraan anda sendiri, dipanggil "IRA" (Akaun Persaraan Individu).Mekanisme operasi dan susunan cukainya tidak jauh berbeza dengan 401k.

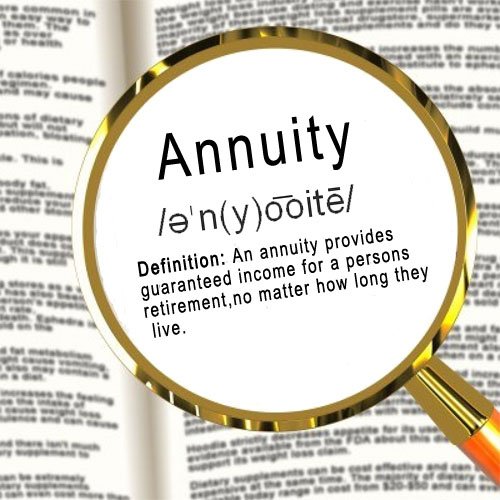

Akhirnya, terdapat satu konsep yang mungkin tidak diketahui oleh ramai orang:

Anuiti/anuiti/anuiti/annuitize

Konsep ini sebenarnya tidak sukar untuk difahami. Tegasnya, 401k hanyalah "pencen", bukan "insurans wakaf" - wang yang anda simpan sendiri, belanjakan sendiri selepas bersara, dan ia akan hilang apabila anda membelanjakannya, dan tidak ada bahagian "insurans".danKononnyaPencen, boleh dianggap sebagai "insurans endowmen" sebenar — Simpanan anda sendiri, dengan perjanjian keselamatan dengan pengurus pelaburan: Anda membayar pencen XXX saya setiap tahun dari umur saya sehingga saya meninggal dunia.

secara jujurnya,Peranan "insurans" anuiti adalah bertentangan dengan insurans hayat. Secara terang-terangan, ia adalah untuk melindung nilai risiko sedemikian:Hidup Terlalu Lama/Hidup terlalu lama.

Iaitu: wang dibelanjakan, orang itu tidak mati... Terdapat dua bentuk khusus:

1) 401k/IRA anda mungkin merupakan anuiti itu sendiri, iaitu, ia tidak memberitahu anda baki akaun selepas bersara, tetapi menjamin jumlah yang anda akan dapat setiap bulan selepas bersara sehingga anda mati;

2) Anda boleh membeli/menukar 401k/IRA anda, dan sudah tentu aset lain, kepada anuiti, dipanggil "anuiti".

Untuk menggunakan analogi: anda boleh menganggap "anuiti" sebagai pencen yang dibiayai sendiri yang dikendalikan oleh syarikat swasta.

untuk meringkaskan:401k/403b/IRA hanya berdasarkan jenis pengaturan cukai dana bersama.Berbanding dengan dana bersama, mereka boleh memilih untuk melabur dengan pendapatan sebelum cukai apabila melabur (atau pendapatan selepas cukai, tetapi tidak membayar cukai apabila mereka bersara, yang dipanggil jenis Roth), dan tidak membayar cukai keuntungan modal semasa pemegangan tempoh, tetapi Kecairan terhad (59 19,500/2020 tahun), jumlah pelaburan terhad (had XNUMX setahun/XNUMX)

Sememangnya, sama seperti dana bersama, anda boleh memilih dana bersama yang berbeza sebagai "daging" 401k anda mengikut pendapatan dan keutamaan risiko anda sendiri - jika anda mahu, anda juga boleh menjadikan portfolio pelaburan anda sendiri sebagai dana 401k. " Daging", walaupun saya secara peribadi tidak menyokong sesiapa untuk melakukan saraf sedemikian.Jika anda suka risiko tinggi dan hasil tinggi, anda lebih suka saham; jika anda suka risiko rendah dan hasil rendah, anda lebih suka bon. Ia sangat mudah dan mudah.

Insurans yang menyediakan perlindungan asas

Untuk kelas pertengahan berpendapatan 50k hingga 100k setahun,Selain pencen, satu-satunya perkara yang perlu dilakukan ialah pelbagai insurans.Malah, ini harus dikatakan sebelum bersara. Lagipun, pelbagai insurans digunakan untuk "garis bawah".

Apakah "garis bawah"?

Sebagai contoh, jika anda tidak mempunyai insurans perubatan langsung, tidak kira berapa banyak wang yang anda telah bekerja keras untuk menyimpan, jika anda mendapat "penyakit ringan", wang yang anda simpan selama setahun dianggarkan hilang; jika anda mendapat "penyakit serius", XNUMX% keluarga anda akan muflis. .

Contoh lain ialah insurans hayat (di sini hanya merujuk kepadaInsurans hayat berjangka/jangka hayat), jika anda meninggal dunia tanpa diduga, kehidupan suami/isteri/anak anda berkemungkinan tidak dapat bertahan, rumah yang digadaikan juga mungkin diambil, dan ibu bapa domestik anda bergantung pada pendapatan anda di Amerika Syarikat untuk menyara orang tua, keadaan ekonomi adalah anggaran Cukup juga.

Contoh lain ialah beberapa insurans kecil lain, yang masih menjadi asas "pengurusan kewangan" yang tidak boleh diabaikan.Sebagai contoh, Hilang Upaya, jika tidak, sekiranya berlaku kecederaan dan tidak dapat bekerja dalam jangka masa yang lama, kesan kewangan kepada keluarga adalah lebih besar daripada jika anda meninggal dunia, kerana anda masih hidup, anda masih perlu makan dan melihat doktor; contoh lain insurans kereta, kalau tak ada kemalangan, ada kemalangan, lebih-lebih lagi kalau tanggungjawab ada pada anda dan pihak yang lain cedera, anda kena bayar bankrap; contoh lain insurans rumah, hampir semua rumah kayu. di Amerika Syarikat, anda tahu...

Nasib baik, bahagian operasi ini sangat mudah dan mudah: insurans kereta adalah wajib...insurans rumah bukanlah banyak wang...syarikat yang boleh dipercayai mempunyai pelan insurans perubatan yang baik (jumlah bayaran sendiri berkisar antara $100 hingga satu beberapa ratus dolar sebulan Sebagai sebahagian daripada pelan faedah pekerja...Kehidupan (di sini, jangka hayat) dan Hilang Upaya juga merupakan sebahagian daripada pelan faedah pekerja, dan kedua-duanya murah, dan ia murah pada tahap "berikan saya duit sikit".

Pendek kata, di Amerika Syarikat, semua jenis insurans sangat diperlukan, jika tidak, sebarang perkara yang tidak dapat diramalkan berlaku kepada anda, dan kesan kewangan terhadap peribadi dan keluarga anda akan memusnahkan.

Di atas pada dasarnya adalah seorang yang mempunyai pendapatan tahunan sebelum cukai 50k-100k, yang sepatutnya melakukan dan boleh melakukan segala-galanya.

Pilihan kewangan selanjutnya

Dan jika orang Cina di Amerika Syarikat mempunyai pendapatan peribadi/keluarga tahunan melebihi 100k, malah terdapat tanda-tanda semakin hampir ke tahap "kaya kecil" (biasanya, kedua-dua suami dan isteri adalah petani kod, kewangan, pelbagai teknologi keras , analisis statistik, doktor, peguam, dsb.), semua jenis insurans "back-up" sudah tentu tiada masalah, dan 401% akaun seperti XNUMXk juga penuh. Kemudian, pilihan "pengurusan kewangan" yang mungkin adalah seperti ikut:

Jadikan insurans perubatan anda sendiri lebih berkuasa: seperti perlindungan insurans perubatan yang lebih besar, bahagian yang lebih rendah/tiada bahagian luar, jumlah insurans yang lebih tinggi, "perlindungan klinik premium" yang lebih luas dan keutamaan, insurans pergigian yang komprehensif, insurans mata, dsb.

Antaranya, apakah yang dimaksudkan dengan "lebih berkuasa"?Terdapat tidak lebih daripada beberapa konsep yang mudah difahami: perlindungan yang lebih luas; lebih rendah atau tidak boleh ditolak; tiada bayar bersama; nisbah insurans bersama yang lebih rendah atau tiada; had keluar yang lebih rendah; dan sebagainya.

Tetapi "lebih berkuasa" tidak bermaksud "lebih baik", kerana sentiasa ada permainan kos-faedah di belakangnya: "lebih berkuasa" juga bermaksud premium "lebih mahal".Oleh itu, pilihan khusus bergantung kepada keperluan khusus dan keadaan fizikal individu/keluarga.

Kemudian terdapat pemahaman konsep tentang jenis asas insurans perubatan:

PPO: sesuai untuk orang yang bergerak di sekitar Amerika Syarikat, atau yang terlalu malas untuk mencari "doktor utama" biasa

HMO: Untuk segala-galanya, anda perlu pergi ke doktor utama anda terlebih dahulu, dan jika TA tidak dapat memahaminya, anda perlu merujuk kepada doktor lain

EPO: Sama seperti PPO, tetapi skopnya bukan nasional, tetapi tempatan

Bagi doktor gigi dan pakar oftalmologi, ia juga bergantung pada keutamaan tertentu: jika anda bukan orang Amerika biasa, iaitu, anda tidak begitu mengambil berat tentang penampilan/kesihatan gigi anda, malah seperti kebanyakan orang pertengahan umur di negara kita. , gigi anda telah lama disimpan, maka mungkin Ia benar-benar tidak perlu, contohnya, jika anda sering pulang ke negara asal anda, insurans mata mungkin tidak diperlukan.

Klik untuk melihat[Koleksi Imigran Baru] Bagaimana untuk melabur dan mengurus wang di Amerika Syarikat? (maju)

Artikel ini bukan asal dan telah disunting dan diterbitkan di laman web ini.